雑費とは、ざっくり言うと「その他」的な経費の勘定科目です。どうしても他に当てはまる勘定科目がないときは、雑費に分類します。記事の後半では、できるだけ雑費を避けて記帳するためのコツなども紹介しています。

目次

勘定科目の配分はバランスよく!

確定申告では、それぞれの勘定科目ごとに金額を記載します。特定の科目だけ不自然に多くなっていると、税務署の職員に「おや?」と思われてしまいます。金額を均等にする必要はありませんが、ある程度バランスの取れた状態が望ましいです。

キレイに整理整頓された机の引き出しのように、パッと見てどこに何が分類されているかすぐにわかるのがベストです。

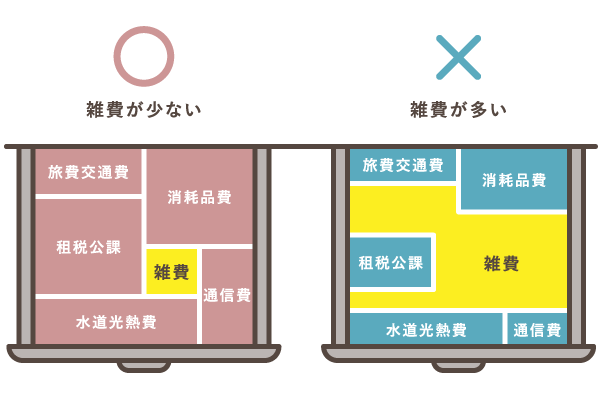

経費に関する勘定科目の配分イメージ

分類が難しい品目もあるので、その時は最後の手段として「雑費」という勘定科目を使います。つまり上図のように、雑費は少ないほどよいのです。あくまで、隙間なく整理整頓された状態こそ、本来あるべき姿と考えてください。

雑費の使い方

「雑費」は、あくまで「他に当てはまる勘定科目がないもの」を経費計上する際に用いる科目です。確定申告の際、雑費の申告額が多すぎると、税務署から「テキトーな申告者かも」と思われ、全体的にチェックが厳しくなる恐れがあります。

雑費として経費計上できる金額に上限はありません。とはいえ理想を言えば、他の経費と比べたときに、もっとも少ない金額になっているべきです。もし雑費が多いなと感じたら、下図の順序で見直してみてください。

ちなみに、ごみ処理代やクリーニング代、引越し代などが雑費として計上されることが多いです。

少額経費の勘定科目はどうする?

たとえ単価が少額でも、勘定科目が明白なものは、きちんと然るべき勘定科目で記帳しましょう。「めんどくさいし、1,000円ぐらいまでなら雑費にしちゃえ!」というのを繰り返していると、あとで大変な金額になっていることもあります。

雑費にしがちな少額経費

| 内容 | 勘定科目 |

|---|---|

|

租税公課 |

|

通信費 |

|

消耗品費 |

|

接待交際費 |

|

修繕費 |

ちなみに「寄付金」は、金額の大小にかかわらず経費に計上することができません(個人事業主の場合)。そのかわり、寄付した金額に応じて「寄附金控除」を受けることができます。

「雑費」と「消耗品費」の違い

「雑費」と似たような勘定科目に「消耗品費」があります。厳密に区別する必要はないので、迷うようなら「消耗品費」にしておけばよいです。ただし、同じものは毎年ずっと「消耗品費」で記帳し続けてください(継続性の原則)。

「雑費」と「消耗品費」の具体例

| 雑費 | 消耗品費 |

|---|---|

|

|

雑費は消耗品費より単価が安め

単価が数千円くらいまでで、ごくたまにしか利用しないサービスなどは、雑費になることが多いです。単価が高くても、新しく勘定科目を作る必要性が低いものは、雑費として計上するのもやむなしです。

消耗品費は雑費より単価が高め

文房具や蛍光灯のように、買ったあとに数週間~数ヶ月に渡って利用価値が残り続けるものは、「雑費」ではなく「消耗品費」としたほうがよいです。ガムテープやゴミ袋のように、継続的に買い足して使うものも、消耗品費として計上します。

ちなみに、パソコンのように年単位で長持ちするものは、金額によっては「減価償却」をする必要があります。

新しく勘定科目を作ったほうがいいケース

当てはまる勘定科目がないときは、新しく勘定科目を作ってしまうのもアリです。金額が大きい費用や、定期的に支払う費用は、新しい勘定科目で対処しましょう。とくに「支払手数料」などは、多くの事業者にとって便利な科目です。

ただし、むやみに新しい勘定科目を作ればよいということではなく、以下のようにメリットが大きい場合にとどめておきましょう。そうしないと、記帳の際に考えることが複雑になり、かえって自分の首を締める結果となります。

新しい勘定科目を作ることによるメリット

- 新しい勘定科目を1つ作ることで、雑費を大幅に減らせる

- 職業上、特定の勘定科目が膨らみすぎているのを分散できる

よく見かけるのは、以下のような勘定科目です。必要に応じて、このような勘定科目を作っておきましょう。

作っておくと便利な勘定科目

| 雑費が膨らみすぎないために 作る勘定科目 |

業種によって作ったほうが よい勘定科目 |

|---|---|

|

|

新しく勘定科目を作ったときの確定申告書類

新しく勘定科目を加えるときは、白色申告で提出する「収支内訳書」や、青色申告で提出する「青色申告決算書」の、経費欄に勘定科目を書き加えます。

| 収支内訳書 | 青色申告決算書 |

|---|---|

|

|

雑費の消費税区分

雑費の消費税区分は、大抵の場合「課税」です。そもそも、消費税がかからないものは、国際郵便(通信費)や税金(租税公課)など、勘定科目が明白な場合が多いです。

もちろん例外もあって、「商売繁盛のお守り代」や「交通違反時のレッカー代」は雑費で処理することが多いですが、消費税区分は「不課税」です。さらに「キャンセル料」の一部にも、以下のように消費税区分が「不課税」のものがあります。

キャンセル料の消費税区分 ‐「課税」or「不課税」

一口に「キャンセル料」と言っても、「事務手数料的なキャンセル料」は「課税」、「損害賠償金的なキャンセル料」は「不課税」というように、性質によって消費税区分が異なります。

- 事務手数料…いつキャンセルしても金額が同じもの

- 損害賠償金…キャンセル時期など、損害の程度に応じて金額が変わるもの

例 飛行機のキャンセル料

| 事務手数料的なもの | 損害賠償金的なもの |

|---|---|

| 航空券1枚につき○○円 | 搭乗日13日前~出発時刻前:運賃の60% 出発時刻以降:運賃の100% |

| 課税 | 不課税 |

この2種類が混ざって一括請求された場合は、全額を「不課税」の取引として処理します。

>> 消費税の課税・非課税って何? – 個人事業の消費税入門

雑費の仕訳例 ‐ 事務所の引越し代

事務所の引越し費用は、「雑費」として経費計上することが多いです。ただ「荷造運賃」で処理する事業者も多く、どちらが正しいというわけではありません。ここでは、引越し代を「雑費」として処理するときの記帳例を紹介します。

事務所の引越し代として、業者に10万円を現金で支払った場合は、以下のようになります。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月1日 | 雑費 100,000 | 現金 100,000 | 引越し代 |

複式簿記は、55万円・65万円の青色申告特別控除を受けるのに必要な記帳方法です。その他の事業者は、以下のように単式簿記で記帳すればOKです。

単式簿記の記帳例

| 日付 | 雑費 | 摘要 |

|---|---|---|

| 20XX年5月1日 | 100,000 | 引越し代 |

>> 単式簿記と複式簿記の違い

まとめ

「雑費として経費計上するのは最終手段」という意識を、常に持つことが重要です。「この経費は雑費でもいいかな?」と思ったときは、以下のような優先順位で検討をしてください。

新しい勘定科目を作ると、その分記帳をする事業者の負担も増えます。勘定科目を新しく作るのは、得られるメリットが大きい場合に限定してください。

雑費の重要ポイント

- 「雑費」の総額はできるだけ少ないほうがよい

- 雑費として処理する前に、他の勘定科目に当てはまらないか検討する

- 多額または定期的な費用については、新しい勘定科目を作るのもアリ

- 雑費の消費税区分は大抵の場合「課税」

たとえば「雑費」と「消耗品費」のどちらかで迷うぐらいなら「消耗品費」に統一してしまったほうがよいです。そして、その後も毎年同じように「消耗品費」で処理し続ければ問題ありません。