自宅兼事務所の家賃などは「家事按分(かじあんぶん)」をして、事業に必要な分だけを経費に計上します。本記事では、按分比率の考え方や、複式簿記での記帳方法を説明します。

目次

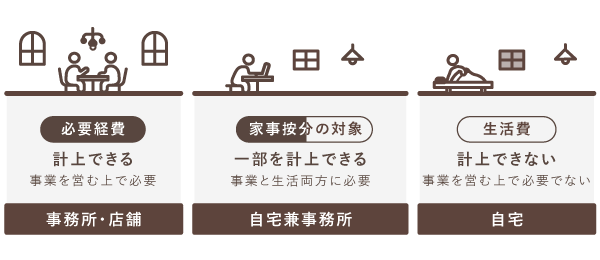

家事按分とは

家事按分とは、ビジネスとプライベートの両方を兼ねている費用について、ビジネスで使った割合だけ経費計上することをいいます。家事按分ができるのは、合理的な基準によって、ビジネス部分の割合をはっきり示せる場合に限ります。

一般的には、以下のような支出が家事按分の対象となりえます。少しでもプライベートで使っているものは、家事按分するものと考えましょう。

家事按分の対象となる費用の例

- 自宅兼事務所の家賃や電気代

- 事業とプライベートの両方で使用している自動車のガソリン代や自動車税

- 公私ともに利用している月極駐車場の賃料

- 事業用の連絡手段としても使っているスマホの通信料金

家事按分において、ビジネス部分の割合を「按分比率」や「按分割合」と呼びます。面積・日数・時間などの合理的な基準によって、事業主自身が割合を定めます。按分比率は、第三者が見ても納得できる値にしましょう。

仕訳例① 自宅兼事務所の家賃 – 地代家賃

自宅で仕事をしている場合は、家賃の一部を「地代家賃」として経費に計上できます。按分比率は、仕事部屋が明確に区別できるなら、その使用面積で算出します。区分できないときは、使用時間などを基準にしましょう。

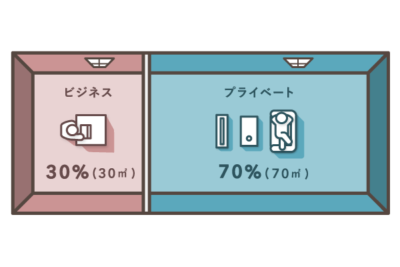

使用面積で按分比率を設定する場合

たとえば、床面積が100㎡の家で、仕事部屋の面積が30㎡なら、按分比率は「30%」です。家賃が10万円なら、そのうち3万円を「地代家賃」に計上します。残りの7万円は、プライベートの支出として「事業主貸」で記帳します。

家賃10万円を支払ったときの仕訳例(按分比率:30%)

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月25日 | 地代家賃 30,000 | 普通預金 100,000 | 6月分の家賃 |

| 事業主貸 70,000 | 家事使用分 |

なお、面積で按分する場合、事業用の面積は仕事専用の部屋としてきちんと区別できた方が良いです。実質的に仕事以外でも使えるような部屋については、事業用として認められにくいです。

使用時間で按分比率を設定する場合

使用時間で比率を設定するなら、「1週間あたり」や「1ヶ月あたり」の業務時間を基準にします。この場合は明確な根拠を用意しづらいかもしれませんが、合理的な範囲で按分比率を設定しましょう。

たとえば、平日の7時間だけ仕事をして、土日を余暇とする場合、按分比率は20%程度が妥当と考えられます。

24時間 × 7日間 = 168時間(全体)

35時間 ÷ 168時間 = 約20%

仕訳例② 自宅兼事務所の電気代 – 水道光熱費

月々の電気代も、家事按分をすれば一部を「水道光熱費」として経費に計上できます。この場合も、按分比率は時間や面積を基準に考えます。コンセントや電球の数を基準にすることもあります。

たとえば、1人暮らしでほぼ毎日自宅で仕事をしている場合、電気を使用している時間が12時間、そのうち業務時間が6時間なら、按分比率は50%です。電気代の半分を「水道光熱費」として経費に計上できます。

電気代5,000円を支払ったときの仕訳例(按分比率:50%)

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月15日 | 水道光熱費 2,500 | 普通預金 5,000 | 5月分の電気代 |

| 事業主貸 2,500 | 家事使用分 |

仕訳例③ 自動車のガソリン代 – 旅費交通費

事業とプライベートで同じ自動車を使っている場合は、ガソリン代の一部を家事按分して経費に計上できます。この場合、たとえば走行距離などをもとに按分比率を算出します。(使用時間や日数で考える場合もあります)

走行距離で考える場合は、まず1~2ヶ月ほどデータを記録して、そこから基本的な按分比率を計算しましょう。この際のデータは、税務調査に備えて大切に保管しておきます。

仕訳の流れ

按分の計算は、月末にまとめて行います。そのため、支払ったガソリン代はひとまず「旅費交通費」など経費の勘定科目で記帳しておきます。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月1日 | 旅費交通費 5,000 | 現金 5,000 | ガソリン代 |

| ・ ・ ・ |

|||

| 20XX年5月7日 | 旅費交通費 6,000 | 現金 6,000 | ガソリン代 |

| ・ ・ ・ |

|||

| 20XX年5月20日 | 旅費交通費 4,000 | 現金 4,000 | ガソリン代 |

そして月末になったら、按分比率に従ってプライベート分の金額を算出します。このとき、プライベート分の金額は「旅費交通費」から「事業主貸」に振り替えます。(下記は按分比率を40%とした場合の例)

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月31日 | 事業主貸 9,000 | 旅費交通費 9,000円 | 5月分のガソリン代 家事使用分 |

自動車に関連するその他の費用も同じ按分比率で計算する

ガソリン代のほか、車の本体価格(減価償却費)や修理費用(修繕費)、自動車税(租税公課)なども、同様の按分比率で経費計上しましょう。

仕訳例④ 家賃を年末にまとめて振替仕訳する場合

仕訳例①~③では、月ごとに家事按分をする方法を説明しました。ただ、毎月按分をしつつ記帳していくのは少し面倒です。そこで、ここでは家賃を例に、1年分の費用を期末にまとめて按分する方法を紹介します。

1. 毎月の費用をいったん経費に計上しておく

まず、毎月の家賃を「地代家賃」として経費に計上しておきます。以下のような仕訳を毎月繰り返していくということです。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月25日 | 地代家賃 100,000 | 普通預金 100,000 | 6月分の家賃 |

2. プライベート分を期末にまとめて「事業主貸」に振り替える

期末になったら、「地代家賃」として計上してきた家賃を按分します。今回の例では、1年分の家賃が120万円なので、按分比率が50%だとしたら、半分にあたる60万円を「事業主貸」に振り替えます。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年12月31日 | 事業主貸 600,000 | 地代家賃 600,000 | 家賃の按分 |

引っ越しなどをせず1年間ずっと同じ場所に住んでいるという場合なら、1年分をまとめて按分したほうが楽ちんです。家賃以外の費用でも、毎月の使用割合がさほど変わらないものなら、期末にまとめて仕訳するとよいでしょう。

まとめ

自宅兼事務所の家賃など、事業とプライベートの2つの側面を持つ支出は、家事按分によって一部を必要経費に計上できます。

家事按分の対象となる主な費用

- 自宅兼事務所の家賃や電気代など

- 事業とプライベートの両方で使用している自動車のガソリン代や自動車税

- 公私ともに利用している月極駐車場の賃料

- 事業用の連絡手段としても使っているスマホの通信料金

家事按分の計算は「按分比率」にもとづいて行います。この比率は、使用している面積・日数・時間など基準をもとに、事業主本人が設定をします。ただし、第三者が見て合理性があり、納得できる数字でなくてはなりません。

按分した支出を帳簿づけする際は、事業分を必要経費の勘定科目で、プライベートの分を「事業主貸」で記帳します。事業主貸とは、簡単にいえば「この支出は事業に関係ないですよ」と示す勘定科目です。