複式簿記のルールや記帳方法を、初心者向けにわかりやすく解説します。青色申告で55万円・65万円控除を狙うには、複式簿記での帳簿付けは避けられません。基本的なルールだけでも知っておいて損はないでしょう。

目次

複式簿記とは

青色申告で55万円・65万円控除をめざす場合、正規の簿記とされる「複式簿記」で帳簿づけを行う必要があります。複式簿記とは、取引を「原因」と「結果」の両面でとらえて記録する方法です。

たとえば、事業のお金でボールペン(100円)を購入したときは「消耗品費が100円増えた」と「現金が100円減った」という2つの面を考えます。

この2つの面を左右に分けて帳簿づけすることを「仕訳(しわけ)」と呼びます。この左側を「借方(かりかた)」右側を「貸方(かしかた)」といいます。名前が似ていてややこしいですが、ひとまず「左が借方で、右が貸方」という配置を覚えておきましょう。

取引があった日付で帳簿づけする

簿記における取引とは「商品を売り上げた」「事務用品を購入した」「事務所を借りた」「デスクを処分した」「火災によって商品を失った」など、事業に関係する資産や負債の増減を指します。

そして、帳簿づけは取引が発生した日付で行うのが原則です(発生主義)。たとえば、仕入れした商品の代金をツケ払いするとき、商品を受け取った時点ではお金を支払っていませんが「商品を受け取って、代金はツケにした」ということを記録しておくのが原則です。

勘定科目について

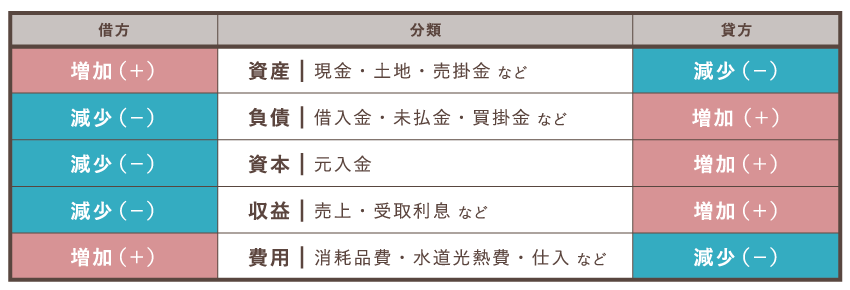

勘定科目とは、取引の内容を分類するための項目です。大きく分けると下記の5グループで、この中に「現金」「消耗品費」などの具体的な勘定科目があります。簿記では、これらの具体的な勘定科目を使って仕訳をします。

5つの大きなグループ

上記のグループごとに、金額が増減したとき、借方・貸方どちらに振り分けるのかは決まっています(下表参照)。

>> 青色申告における勘定科目の一覧表

勘定科目のルール表

取引の結果をこのルール表にあてはめていけば、どの勘定科目を借方・貸方におけばいいのかが簡単にわかります。それでは、例を挙げながら仕訳のルールについて説明していきます。

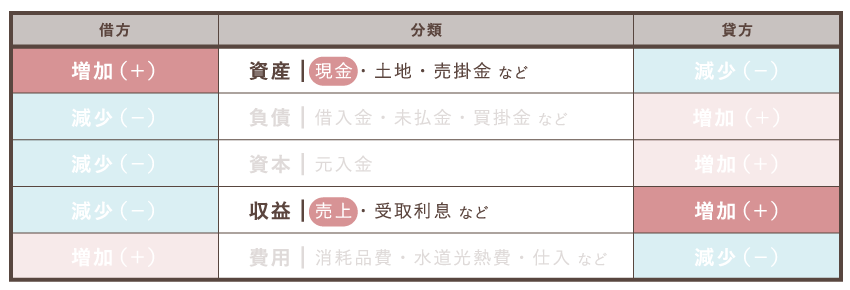

具体例① 売上を現金で受け取ったとき

たとえば、商品を現金3万円で売り上げたとします。商品を売り上げたときに記録するのは「売上(収益)が増加した」ことと「現金(資産)が増加した」ことの2つです。

勘定科目のルール表に当てはめてみると、「現金」が借方、「売上」が貸方であることが確認できます。これに従って記帳すると、以下のとおりです。

このように、借方と貸方の金額は必ず一致します。これも、簿記のルールのひとつです。

具体例② 事業に必要なものを購入したとき

事業を営むうえで必要なものを購入したときも帳簿づけを行います。ノートを1,000円で購入した場合は「消耗品費(費用)が増加した」ことと「現金(資産)が減少した」ことを記帳します(「消耗品費」はいわゆる必要経費の勘定科目)。

上表のとおり、今回は「消耗品費」を借方に「現金」を貸方におきます。そのため、以下のように記帳します。

具体例①では「商品を売って売上が増えた = 資産が増加した」ので、勘定科目「現金」が借方にありました。しかし、今回の例では「ノートを購入して現金が減った = 資産が減少した」と考えるので、「現金」の勘定科目は右の貸方に記入します。

>> クレジットカードや口座振替で支払う場合の記帳例はコチラ

具体例③ 売上をあとから受け取るとき – 売掛金

ここからは、売上をあとから受け取る「掛売り」の仕訳について見ていきます。商品などを掛けで売り上げたときは「1. 売上が確定した日」と「2. 実際に売上金を受け取る日」の2回記帳するのが原則です。

1. 売上が確定した日

まず、商品やサービスなどを提供したとき、「売上(収益)が増加」して「売掛金(資産)が増加」します。売掛金(うりかけきん)とは、売上代金をあとで受け取るときに使う勘定科目です。

この場合、借方に「売掛金」、貸方に「売上」を記載します。たとえば、商品B(1万円)を掛けで売り上げた場合、売上金額が決まった日にまず帳簿づけします。

2. 実際に売上を受け取る日

次に、売掛金を回収する日に帳簿づけを行います。このとき、実際の売上を受け取ることによって「売掛金(資産)が減少」して(つまり、一旦計上しておいた「売掛金」がゼロになる)、「現金(資産)が増加」します。

別の言い方をすると、同じ資産のグループにある「売掛金」が、「現金」に成り代わるというかたちです。売掛金の状態であったものを現金として受け取る日には、このことを記帳することになります。

ルール表のとおり、借方が「現金」で貸方が「売掛金」なので、以下のように記帳します。今回のように、両方の勘定科目が同じグループであるケースもあり得るのです。

具体例④ 商品をツケで仕入れたとき – 買掛金

今度は、自分が代金をあと払いするケースを見ていきましょう。仕入先から商品を掛け(いわゆる、ツケ)で仕入れた場合、帳簿づけは「1. 商品を仕入れた日」と「2. 実際に代金を支払う日」の2回します。

1. 商品を仕入れた日

まず、仕入先から商品を仕入れたとき「仕入(費用)が増加」して「買掛金(負債)が増加」します。買掛金(かいかけきん)とは、代金をあとで支払うときに使う負債の勘定科目です。

この場合、費用である「仕入」は借方、負債である「買掛金」は貸方に位置します。15,000円の商品を掛けで仕入れたときを例に挙げると、仕訳は以下のようになります。

2. 実際に代金を支払う日

次に、代金を支払う日にも帳簿づけを行います。代金を支払うことで「現金(資産)が減少」し、商品を仕入れた日に一旦計上しておいた「買掛金(負債)が減少」する……つまりゼロになります。

負債である「買掛金」が減少したので借方、資産である「現金」が減少したので貸方です。先ほどは貸方にあった買掛金ですが、今回は右の借方に記入します。

クラウド会計ソフトでの帳簿づけ

簿記初心者の場合、クラウド会計ソフトを利用すれば簡単に帳簿づけを行うことができます。クラウド会計ソフトは、従来のインストール型会計ソフトとは異なり、ネット上でサービスにログインして利用します。人気の青色申告用クラウド会計ソフトは以下の3つです。

クラウド会計ソフト【個人事業向け】

クラウド会計ソフトは、事業用口座やクレジットカードを連携しておくことで、取引の情報を自動で取得し、勘定科目の提案まで行ってくれます。

現金での取引は手動で入力します。以下は、マネーフォワードで手動入力を行うときの画面です。このように、該当する項目を選び金額などを入力するだけで、複式簿記による記帳が簡単にできるのです。

手動で仕訳する画面(マネーフォワードの場合)

登録されたデータは、ソフトが借方・貸方に分けてくれます。そのため「この勘定科目が増加したときは借方? それとも貸方?」と悩む必要がないので、仕訳に割く時間も短縮できるのです。さらに、その仕訳データは帳簿に自動で反映されます。

仕訳帳(マネーフォワードの場合)

複式簿記のまとめ

正規の簿記である「複式簿記」で帳簿をつけるには、それなりの会計知識が必要です。簿記のルールに従ってきちんと帳簿をつけ、青色申告55万円・65万円控除をめざしましょう。

複式簿記のポイント

- 複式簿記では、取引を原因と結果の2つの面で捉える

- 2つの面を左右に分けて勘定科目をつけることを「仕訳」という

- 仕訳する際、左が「借方」で、右が「貸方」

- 借方と貸方の金額は必ず一致する

- 原則的には発生主義で帳簿づけする

仕訳をする際、基本的には1つの取引に対して2つの勘定科目を使います。大きな5グループの中に、具体的な勘定科目は分けられます。金額が増減したとき、グループごとに借方・貸方どちらにおくのかは決まっています。これは覚えるしかないことですが、仕訳に慣れると左右どちらにつけるべきかはサッと判断できるものです。

勘定科目のルール表

近年ではクラウド会計ソフトの台頭により、簿記初心者でもラクに複式簿記で帳簿づけができるようになりました。クラウド会計ソフトを使えば「この場合はどっちにつけるんだっけ」と思い悩む必要はありません。5グループのポジションを覚える必要はなく、仕訳作業が簡単にできます。