個人事業主向けに、賃貸物件を借りる際の支出(家賃・敷金・礼金・仲介手数料など)の帳簿付け方法を解説します。大体は必要経費に計上できますが、例外もあります。

目次

不動産を借りるときにかかる費用

本記事では、以下の費用の仕訳方法を解説します。

- 家賃

- 敷金(保証金)

- 礼金

- 賃貸物件の仲介手数料

- 火災保険料

- 鍵の交換費用

これらすべての費用を事業用口座から振り込んだ場合、以下のようにまとめて記帳できます。

【仕訳例】すべての費用をまとめて振り込んだ

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月17日 | 地代家賃 200,000 |

普通預金 439,000 |

家賃(6月分)と礼金 |

| 敷金 100,000 |

敷金 | ||

| 支払手数料 100,000 |

賃貸物件の 仲介手数料 |

||

| 前払費用 24,000 |

火災保険料(2年分) | ||

| 消耗品費 15,000 |

鍵の交換費用 |

これだけではよくわからないと思うので、以降で「家賃」から順番に仕訳の考え方を解説していきます。

なお、本記事の仕訳例は、賃貸物件を100%事業用に使う場合を想定しています。自宅兼事務所では、事業分を按分する必要があります。

「開業費」の会計処理について

仕訳例① 家賃

家賃の支払いは、通常1ヶ月先払いです。ですから、月の途中で借りる場合は、その月の分の家賃(日割り家賃)と翌月分の家賃(前家賃)を一緒に支払うことになります。日割り家賃を計算する際、一般的に1ヶ月を30日と考えて計算します。

| 日割り家賃 | 前家賃 |

|---|---|

| 入居を開始する月の家賃 (1ヶ月分の家賃 ÷ 30日 × 入居日数) |

翌月分の家賃 (1ヶ月分) |

たとえば、家賃が毎月10万円の物件を5月17日付けで契約したとします。この場合、5月分(17~31日)の家賃は「10万円 ÷ 30日 × 15日」で5万円です。よって、支払う家賃は5月分と6月分を合わせた15万円です。

【仕訳例】5月分と6月分の家賃を事業用口座から振り込んだ

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月17日 | 地代家賃 150,000 | 普通預金 150,000 | 日割り家賃(5月分) と家賃(6月分) |

家賃を支払ったときは、地代家賃という勘定科目を使います 。

仕訳例② 敷金や礼金

混同されやすい「敷金(保証金)」と「礼金」ですが、これらはまったく異なるものです。敷金は入居時に一旦預け、退去時に一部が返金されるのが一般的ですが、礼金は支払ったらその後に返金されることはありません。

敷金と礼金の特徴を比較

| 敷金(保証金) | 礼金 | |

|---|---|---|

| 概要 | 貸主である大家に 担保として預けるお金 |

貸主である大家に お礼として支払うお金 |

| 金額の相場 | 家賃1ヶ月分 | 家賃1ヶ月分 |

| 返金の有無 | 退去時に原状回復費用を差し引いた金額が返金されるのが一般的 | 返金されない |

| 勘定科目 | 敷金 | 地代家賃(20万円未満の場合) |

地域によっては呼称が異なることがあります。手元を離れたお金が最終的に戻ってくるものかどうかで会計処理が異なるので、呼称だけにとらわれず、お金の性質に基づいて判断しましょう。

敷金の仕訳方法

敷金は、資産のグループに属する「敷金」などの勘定科目で計上します。必要経費にはできません。なお、退去時には返還された分をあらためて記帳します。

>> 敷金が返還されたときの仕訳例

【仕訳例】敷金を事業用口座から振り込んだ

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月17日 | 敷金 100,000 | 普通預金 100,000 | 敷金 |

礼金の仕訳方法

礼金は、貸主に対して「物件を貸してくれてありがとうございます」というお礼の意味で支払うお金です。敷金とは違い、手元には返ってこないので「地代家賃」として経費に計上してOKです。

【仕訳例】礼金を事業用口座から振り込んだ

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月17日 | 地代家賃 100,000 | 普通預金 100,000 | 礼金 |

ちなみに、20万円以上の礼金は必要経費にはできません。この場合繰延資産に該当し、「長期前払費用」の勘定科目でひとまず資産計上します。敷金でも、返ってこない金額が20万円以上あることが契約時に確定していれば同様です。

仕訳例③ 賃貸物件の仲介手数料

賃貸物件の契約時、不動産会社に支払う手数料は「支払手数料」の勘定科目で記帳します。

【仕訳例】不動産会社の仲介手数料を事業用口座から振り込んだ

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月17日 | 支払手数料 100,000 |

普通預金 100,000 |

賃貸物件の 仲介手数料 |

なお、国土交通省は「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」にて、不動産会社に支払う手数料の上限は家賃1ヶ月分(消費税込み)であるとしています。契約時、手数料が家賃1ヶ月分を超えていないか確認しておきましょう。

ちなみに、連帯保証人の代わりとして保証会社と契約する場合の家賃保証料も「支払手数料」の勘定科目で経費に計上できます。

仕訳例④ 火災保険料

賃貸物件の契約とともに火災保険に加入するケースは多いです。ここでは、一般的な掛け捨て型の火災保険に加入した例で説明していきます。1年を超えるプランの契約をする場合、まず保険料を支払ったときに全額を「前払費用」という資産の勘定科目で計上します(「長期前払費用」でも可)。

【仕訳例】火災保険料(2年分)を事業用口座から振り込んだ

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月17日 | 前払費用 24,000 | 普通預金 24,000 | 火災保険料(2年分) |

そして、決算日にその年の分だけを「損害保険料」の勘定科目で経費に計上します(個人事業の決算日は原則12月31日)。

今回、2年分の火災保険料(24,000円)を5月に支払ったこととしているので、1年目の分(5~12月分)は「24,000円 ÷ 24ヶ月 × 8ヶ月」で8,000円です。

【仕訳例】期末に今年分を「損害保険料」に計上

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年12月31日 | 損害保険料 8,000 | 前払費用 8,000 | 今年分の火災保険料 |

残りの分は、翌年以降に対象の期間分をまた「損害保険料」に振り替えていきます。ちなみに、1年間のプランなら支払った日に全額を経費計上することもできます(短期前払費用の特例)。

仕訳例⑤ 鍵の交換費用

賃貸物件を契約する際、鍵の交換費用を借主が負担することがあります。この場合、かかった費用を「消耗品費」の勘定科目で経費に計上できます。

【仕訳例】借主負担となった鍵の交換費用を事業用口座から振り込んだ

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月17日 | 消耗品費 15,000 | 普通預金 15,000 | 鍵の交換費用 |

ちなみに、鍵の交換費用は必ずしも借主が負担するものではありません。国土交通省のガイドラインによると、鍵の交換費用は「賃貸人が負担すべき」とされています(紛失等を除く)。

ただ、これはあくまでもガイドラインで強制力はありません。実際には交わした契約書の内容が優先されます。

引っ越しにまつわる費用は?

事務所や店舗などの移転で、引っ越し業者に払う費用は「雑費」や「荷造運賃」の勘定科目で経費計上します。

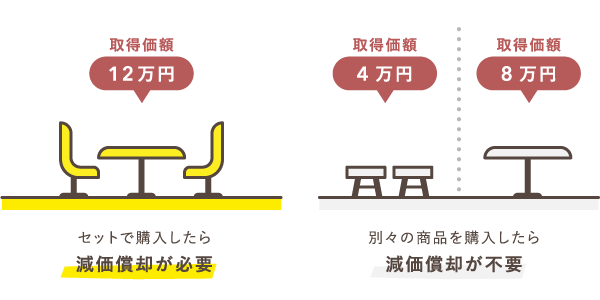

また、新しい事業所のためのデスクや棚といったオフィス家具の購入費も、もちろん経費計上できます。このような備品は「消耗品費」の勘定科目で計上するものが多いです。ただし、1セットあたりの費用が10万円以上する場合は、原則として減価償却をします。

この1セットあたりというのは、たとえば応接セットを購入した場合は「テーブルとイス」でひとつの資産としてみなす、ということです。

>> 減価償却の判断基準

不動産を借りるときの勘定科目まとめ

最後に、賃貸物件を契約したときにかかる主な費用について、記帳する際の勘定科目をまとめました。大きくは「支払った年の経費に計上できるもの」と「一旦資産として計上するもの」に分類できます。

| 勘定科目の例 | 大きな分類 | ||

|---|---|---|---|

| 家賃(前家賃・日割り家賃) | 地代家賃 | 必要経費 | |

| 敷金(保証金) | 敷金 | 資産 | |

| 礼金 | 20万円未満 | 地代家賃 | 必要経費 |

| 20万円以上 | 長期前払費用 | 資産 | |

| 賃貸物件の仲介手数料 | 支払手数料 | 必要経費 | |

| 2年以上の火災保険料 (掛け捨て) |

今年分 | 損害保険料 | 必要経費 |

| 翌年分以降 | (長期)前払費用 | 資産 | |

| 鍵の交換費用 | 消耗品費 | 必要経費 | |

| 引っ越し代 | 雑費 | 必要経費 | |

| オフィス用家具の 購入費用 |

10万円未満 | 消耗品費 | 必要経費 |

| 10万円以上 | 工具器具備品 | 資産 | |

敷金や礼金(20万円以上)、火災保険料などは、ひとまず資産として計上して、のちに経費として振り替えていくことになります。これらは会計処理が複雑なので、詳しい仕訳例は下のリンク先で紹介しています。

>> 不動産を借りる際に発生する、資産計上する費用の会計処理

また、冒頭でも述べましたが、本記事では賃貸物件を完全に事業用としてだけ利用する際の仕訳について説明してきました。自宅の一部を仕事場として使っている場合は、事業用の分を按分して記帳します。