個人事業主向けに「敷金」「20万円以上の礼金」「1年を超える火災保険料」の会計処理をわかりやすく解説します。これらの費用は、いったん資産に計上してから経費に振り替えます。

目次

物件を借りるとき「資産」に計上する費用とは?

賃貸物件を契約する際は、以下のような費用がかかります。これらは「すぐに経費計上できる費用」と「いったん資産に計上する費用」に大別できます。

| 勘定科目の例 | 分類 | ||

|---|---|---|---|

| 家賃 (前家賃・日割り家賃) |

地代家賃 | 必要経費 | |

| 敷金 (保証金) |

敷金 | 資産 | |

| 礼金 | 20万円未満 | 地代家賃 | 必要経費 |

| 20万円以上 | 長期前払費用 | 資産 | |

| 賃貸物件の仲介手数料 | 支払手数料 | 必要経費 | |

| 2年以上の 火災保険料 (掛け捨て) |

今年分 | 損害保険料 | 必要経費 |

| 翌年分以降 | (長期)前払費用 | 資産 | |

| 鍵の交換費用 | 消耗品費 | 必要経費 | |

本記事では「いったん資産に計上する費用」の仕訳方法を解説します。「すぐに経費計上できる費用」の仕訳例については、以下のリンク先で紹介しています。

個人事業主が事務所を借りるときの会計処理

【敷金】支払ったとき

敷金とは、入居時に貸主である大家さんに担保として預けるお金のことです。基本的には、退去時に全額もしくは原状回復費用を差し引いた金額が手元に戻ってきます。

入居時、敷金を大家さんに預けたら「敷金」など資産の勘定科目で記帳します。最終的には戻ってくるお金なので、経費には計上できません。

敷金を事業用口座から振り込んだ

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年5月17日 | 敷金 100,000 | 普通預金 100,000 | 敷金 |

【敷金】返還されたとき

退去時には、預けた敷金のうち返還された分と原状回復費用に使われた分を分けて記帳します。以下は、敷金10万円のうち3万円が原状回復費用として使われ、7万円が手元に戻ってきた場合の仕訳例です。

敷金が一部返金された

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2028年5月1日 | 普通預金 70,000 | 敷金 100,000 | 敷金の返還 |

| 修繕費 30,000 | 賃貸物件の 原状回復費用 |

原状回復費用として使用された分は、修繕費の勘定科目で必要経費に計上できます。敷金が手元に一切戻ってこなければ、以下のように全額を修繕費に振り替えます。

敷金すべてが原状回復費用として使用された

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2028年5月1日 | 修繕費 100,000 | 敷金 100,000 | 賃貸物件の 原状回復費用 |

ちなみに、物件を契約するときから敷金が返還されないことがわかっていたら、入居時に支払った時点で地代家賃などの勘定科目で経費に計上してOKです。

【20万円以上の礼金】支払ったとき

礼金は、敷金とは違い手元に戻ってくることはありません。ですから、支払った際に「地代家賃」などの勘定科目で経費に計上できます。ただし、20万円以上する場合は扱いが異なります。

| 20万円未満の礼金 | 20万円以上の礼金 | |

|---|---|---|

| 分類 | 必要経費 | 繰延資産 |

| 会計処理 | 支払い時に全額を経費に計上 | 支払い時にひとまず全額を「長期前払費用」に計上 |

20万円以上する礼金は「繰延資産」となり「均等償却」という方法で少しずつ経費にしていきます。繰延資産ではありますが、開業費のような「任意償却」はできません。

礼金の償却は原則5年で行います。しかし、賃借期間が5年未満で、なおかつ更新の際に更新料などを支払う契約の場合は、その賃借期間で償却します。たとえば2年契約の物件で、契約更新に更新料が必要な場合は、2年(24ヶ月)で償却します。実務的には、こちらのケースが多いはずです。

引用償却期間:5年(契約による賃借期間が5年未満である場合において、契約の更新に際して再び権利金等の支払を要することが明らかであるときは、その賃借期間)

繰延資産の償却期間「建物を賃借するために支出する権利金等」(3) – 国税庁

今回は、2年契約の物件を借りて、礼金27万円を2年で償却するケースで仕訳方法を見ていきましょう。まず、支払ったときに「長期前払費用」の勘定科目で資産として計上します。

礼金を事業用口座から振り込んだ

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年5月17日 | 長期前払費用 270,000 |

普通預金 270,000 |

礼金 |

【20万円以上の礼金】決算で経費に振り替える

繰延資産となる礼金は、決算日である12月31日の日付で今年の分(5~12月の8ヶ月分)だけ経費に振り替えます(償却)。経費に振り替える金額は、以下の計算式で算出します。

今回のケースでは、償却年数は「2年」でした。経費に振り替えるときは地代家賃で記帳します。

- (27万円 ÷ 2年)÷ 12ヶ月 × 8ヶ月 = 90,000円

【1年目】決算日に今年分を「地代家賃」に振り替える

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年12月31日 | 地代家賃 90,000 |

長期前払費用 90,000 |

礼金の償却 (今年分) |

2年目に計算する際、償却期間月数は1~12月の12ヶ月で計算します。

- (27万円 ÷ 2年)÷ 12ヶ月 × 12ヶ月 = 135,000円

【2年目】決算日に今年分を「地代家賃」に振り替える

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2027年12月31日 | 地代家賃 135,000 |

長期前払費用 135,000 |

礼金の償却 (今年分) |

そして、3年目も同じように計算します。償却期間月数は、残っている1~4月の4ヶ月です。

- (27万円 ÷ 2年)÷ 12ヶ月 × 4ヶ月 = 45,000円

【3年目】決算日に今年分を「地代家賃」に振り替える

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2028年12月31日 | 地代家賃 45,000 |

長期前払費用 45,000 |

礼金の償却 (今年分) |

今回の例では、3年目になって全額を償却し終えることとなります。なお、契約更新時に支払う更新料についても20万円以上であれば同様に処理します。

【火災保険料】支払ったとき

事務所や店舗用に物件を借りるには「火災保険の加入」が必須条件であることがほとんどです。1年を超えるプランに加入する場合、保険料を支払ったときに一旦資産とし、決算日にその年の分だけを経費に振り替えます。

今回は2年契約の火災保険に加入したケースで見ていきます。まず、保険料を支払った日に全額を「前払費用」の勘定科目で資産にひとまず計上します。

火災保険料(2年分)を事業用口座から振り込んだ

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年5月17日 | 前払費用 24,000 | 普通預金 24,000 | 火災保険料(2年分) |

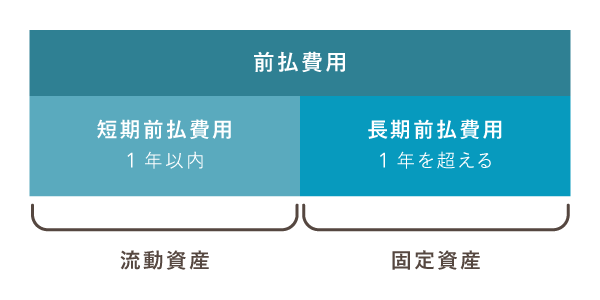

「前払費用」とは

前払費用は資産の勘定科目で、一定の契約によって継続的にサービスを受ける際に前払いしたものを計上します。「短期前払費用」と「長期前払費用」に分けることもできますが、いずれにしても資産計上することには変わりありませんので、迷ったら「前払費用」で記帳しておきましょう。

【火災保険料】決算で経費に振り替える

火災保険料も、決算日の日付で今年の分だけを経費に振り替えます。今回、2年分の保険料を5月に支払っているので、1年目(5~12月の8ヶ月分)の経費は以下の計算式で算出します。経費に振り替える分は損害保険料で記帳します。

- 24,000円 ÷ 24ヶ月 × 8ヶ月 = 8,000円

【1年目】決算日に今年分を「損害保険料」に振り替える

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2026年12月31日 | 損害保険料 8,000 | 前払費用 8,000 | 今年分の火災保険料 |

2年目は1年(12ヶ月)分の火災保険料を経費にできるので、以下の式で損害保険料を算出します。

- 24,000円 ÷ 24ヶ月 × 12ヶ月 = 12,000円

【2年目】決算日に今年分を「損害保険料」に振り替える

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2027年12月31日 | 損害保険料 12,000 | 前払費用 12,000 | 今年分の火災保険料 |

そして、3年目は残りの1~4月の4ヶ月分を経費に計上します。

- 24,000円 ÷ 24ヶ月 × 4ヶ月 = 4,000円

【3年目】決算日に今年分を「損害保険料」に振り替える

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2028年12月31日 | 損害保険料 4,000 | 前払費用 4,000 | 今年分の火災保険料 |

なお、このとき5月からまた新たな火災保険に加入した場合は、その分についても同じように処理していきます。

まとめ

今回見てきた、支払い時に一旦「資産」として計上する費用は、どれもあとで必要経費に振り替えることができます。

| 敷金 | 預け時 | 「敷金」で資産計上 |

|---|---|---|

| 退去時 | 返金されなかった分は「修繕費」で経費計上 | |

| 礼金(20万円以上) | 支払い時 | 「長期前払費用」で資産計上 |

| 決算時 | その年の分を「地代家賃」で経費計上 | |

| 火災保険料(掛け捨て) | 支払い時 | 「(長期)前払費用」で資産計上 |

| 決算時 | その年の分を「損害保険料」で経費計上 |

このうち、敷金だけは“入居時、あらかじめ大家さんに預ける費用”というちょっと特殊なものでした。預けていたお金のうち、原状回復に使われた分だけを「修繕費」にできます。退去時に全額が返金されたら、経費に計上できる費用はありません。

最後に、今回扱った資産の位置づけを確認しておきます。資産は、大まかに分類すると「流動資産」「固定資産」「繰延資産」の3つに分けられます。

20万円以上の礼金は「繰延資産」という、資産のなかでも扱いが特殊なもののひとつです。火災保険料と会計処理は似ていますが、資産の分類上は異なるので混同しないようにしましょう。