個人事業主も法人も、新型コロナ関連で「事業復活支援金」を受け取ったら、「雑収入」の勘定科目で帳簿付けしましょう。本記事では、個人事業主の記帳方法について詳しく解説します。

目次

事業復活支援金の記帳方法

個人事業主が「事業復活支援金」を受け取ったら、その給付額を「雑収入」の勘定科目で帳簿付けしましょう。下記は、支援金50万円を事業用口座で受け取った場合の記帳例です。

事業復活支援金の仕訳例 – 複式簿記

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2022年5月20日 | 普通預金 500,000 | 雑収入 500,000 | 事業復活支援金 |

事業復活支援金の記帳例 – 単式簿記

| 日付 | 雑収入 | 摘要 |

|---|---|---|

| 2022年5月20日 | 500,000 | 事業復活支援金 |

雑収入は、事業の収入のうち「営業活動外から生じたもの」を指す勘定科目です。過去に支給された「一時支援金」や「月次支援金」と同じく、事業復活支援金も「雑収入」として記帳します。

「雑収入」の具体例や記帳方法を詳しく

会計ソフトで帳簿付けする場合

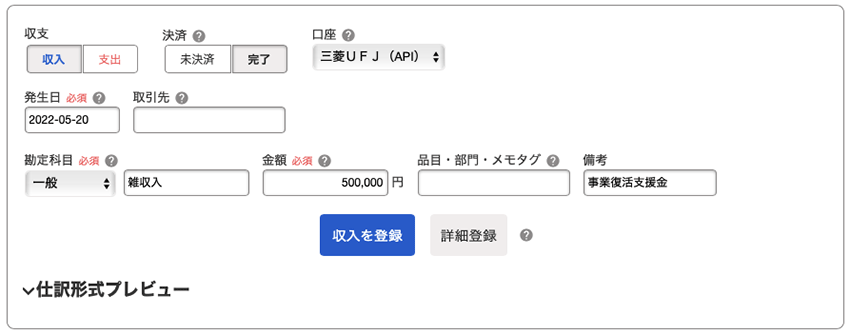

会計ソフトで帳簿付けする個人事業主も、支給額を「雑収入」の勘定科目で仕訳すればOKです。ここでは、大手3社のクラウド会計ソフトのユーザー向けに、事業復活支援金の記帳方法を解説します。

「やよいの青色申告 オンライン」の記帳例

やよいの青色申告 オンラインの「かんたん取引入力」画面

「freee会計」の記帳例

freee会計の「取引の一覧・登録」画面

「マネーフォワード クラウド確定申告」の記帳例

マネーフォワード クラウド確定申告の「簡単入力」画面

ちなみに、3社とも「雑収入」の勘定科目を選択すると、デフォルトでは消費税区分が「課税」になってしまいます。消費税の課税事業者などは、消費税区分を「不課税」に変更する操作も忘れずに行いましょう。

確定申告書類の記入箇所

確定申告で提出する決算書(収支内訳書・青色申告決算書)には、「雑収入」の記入箇所があります。事業復活支援金を受け取ったら、2022年分の確定申告(2023年に行う確定申告)の際に、受給額を決算書の該当欄に記入しましょう。

雑収入の記入欄 – 確定申告の決算書

| 白色申告の場合 | 青色申告の場合 |

|---|---|

|

|

| 収支内訳書の1ページ目に記入 | 青色申告決算書の2ページ目に記入 |

支援金以外にも「雑収入」にあたる収入があれば、それらの合計金額を記入しましょう。ちなみに、個人事業主向けの会計ソフトで帳簿付けをしていれば、日々の仕訳が決算書に自動で反映されるので、自分で計算や記入をする必要はありません。