- 個人事業主の帳簿やレシート類は、すべて「7年保存」が無難

- 白色申告なら帳簿以外は「5年保存」でもOK

- 青色申告では基本「7年保存」が必要

目次

保存期間 – 個人事業主の帳簿やレシート

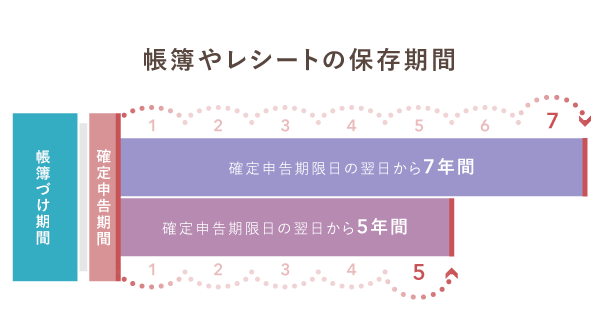

個人事業主の場合、帳簿やレシートの保存期間は「5年」か「7年」です。「この書類は5年、あの書類は7年……」と振り分けて保管するのが面倒なら、すべて7年で統一しておけばOKです。

帳簿や書類の保存期間【個人事業主】

| 主な帳簿書類の例 | 白色申告 | 青色申告 | ||

|---|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、 買掛帳、経費帳、固定資産台帳など |

7年 | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 5年 | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 5年 | 7年* | |

| その他の書類 | 請求書、見積書、契約書、納品書など | 5年 | 5年 | |

* 前々年分の所得が300万円以下なら5年でよい

これらの帳簿書類は確定申告で提出するわけではなく、税務調査に備えて保管しておきます。上記の保存期間を過ぎた帳簿書類のうち、業務で不要となったものはシュレッダーなどで廃棄処分しても構いません。

保存年数の数え方 – 帳簿・書類の保存期間

帳簿や書類の保存年数は「確定申告期限日の翌日」から数えます。たとえば、2025年分の確定申告期限日は2026年3月16日なので、2025年分の帳簿は「2026年3月17日~2033年3月17日」まで保存しなくてはいけません。

【白色申告】帳簿書類の保存期間

白色申告の個人事業主は、帳簿書類の保存期間を「帳簿7年・書類5年」と考えましょう。厳密にいうと、下表のように「任意帳簿」は5年保存でOKですが、まとめて7年保存しておくのが無難です(そもそも任意帳簿を作成する機会はそう多くない)。

帳簿書類の保存期間 – 白色申告の個人事業主

| 帳簿 | 法定帳簿 | 収入や必要経費に関する帳簿 | 7年 |

|---|---|---|---|

| 任意帳簿 | それ以外に任意で作成した帳簿 | 5年 | |

| 書類 | 決算関係書類 | 任意で作成した損益計算書、棚卸表など | 5年 |

| 取引関係書類 | 業務でやりとりした領収書など | 5年 |

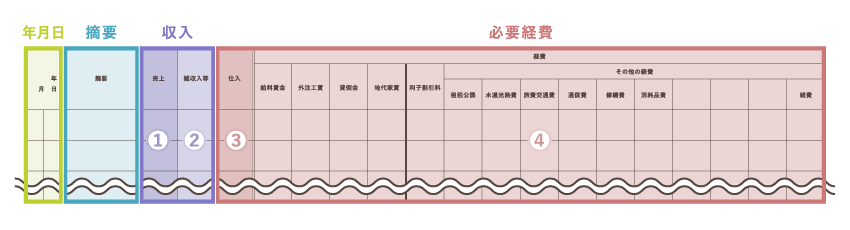

収入や必要経費が記載されている帳簿は、すべて「法定帳簿」に該当します。たとえば、国税庁は以下のような様式を例示しています。これに限らず、現金出納帳や売掛帳も法定帳簿に分類されます。

法定帳簿の例(国税庁の手引きより抜粋)

ちなみに確定申告の際、白色申告では「収支内訳書」という決算書を提出し、その控えを受け取ります。この控えについては保存義務がありません。税務署に原本が保管されているため、控えを廃棄したところで税務調査には何ら支障ないからです。

【青色申告】帳簿書類の保存期間

青色申告の個人事業主の場合、帳簿や書類の多くは「7年保存」が必要です。ただし、前々年分の所得が300万円以下なら、当年分の領収書やレシート類は5年保存でも構いません(収入 - 必要経費 = 所得)。

帳簿書類の保存期間 – 青色申告の個人事業主

| 保存が必要なもの | 所得300万円以下 | 所得300万円超 | ||

|---|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、 買掛帳、経費帳、固定資産台帳など |

7年 | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 5年 | 7年 | |

| その他の書類 | 請求書、見積書、契約書、納品書など | 5年 | 5年 | |

ここでいう「決算関係書類」は、年末の決算時に作成する書類全般を指します(青色申告決算書は除く)。たとえば、商品や原材料を仕入れている青色申告者は、年末に棚卸表を作成して原価などを計算する決まりになっています。

「現金預金取引等関係書類」とは、現金か預貯金の出入りがあったときに作成される領収書などをいいます。店頭で現金決済したときのレシートや、ネット通販で銀行振込したときの入金確認メールなどが該当します。

紙で保存する方法

帳簿や書類は「紙」か「電子データ」のどちらかで保存します。まずは、紙で保存する昔ながらの方法から説明します。基本的には原本をそのまま保管しますが、パソコンで自作した帳簿書類はプリントアウトして保存します。

紙で帳簿や書類を保存する方法

| 手書きのもの | パソコンで作られたもの | ||

|---|---|---|---|

| 帳簿 | そのまま保存 | 印刷して保存 | |

| 決算関係書類や 紙の領収書など |

発行(控) | そのまま保存 | 印刷して保存 |

| 受領 | そのまま保存 | そのまま保存 | |

| 電子取引の取引情報 メール等で授受した領収書データなど |

– | × (経過措置あり) |

|

取引先と交わす文書のうち、メールでやり取りした領収書のPDFなどは、データのまま保存する必要があります(上表の「電子取引の取引情報」)。この電子取引データだけは、紙に印刷して保存できないので注意しましょう。

- 「電子取引の取引情報」とは?

- メールでやり取りする請求書データや、AmazonなどのECサイトでダウンロードする明細データを「電子取引の取引情報」という。一般的には「電子取引」や「電子取引データ」と呼ばれることも多い。

原則、電子取引のデータ保存を行うには、改ざんできないシステムや、複合検索などに対応可能なシステムを用意する必要があります。もし検索できない状態で保存してしまった場合、そのデータは証拠として認められません。これが原則的なルールです。

ただ、当面は経過措置があるので、パソコンのフォルダなどで普通に保存しても差し支えありません。高度な検索機能などを備えた専用のシステムは不要です。この場合、プリントアウトした書面を、日付・取引先ごとに整理しておくことが条件です。

電子データで保存する方法

帳簿や書類を「電子データ」で保存する際は、電子帳簿保存法の要件を満たす必要があります。簡単にいうと、改ざんできない仕組みを導入した上で、税務調査がスムーズに行えるよう検索・閲覧しやすい形式で作成や保存をしないといけません。

電子データで帳簿や書類を保存する方法

| 手書きのもの | パソコンで作られたもの | ||

|---|---|---|---|

| 帳簿 | 会計ソフト等に入力しなおす | そのまま保存 | |

| 決算関係書類や 紙の領収書など |

発行(控) | スキャンして保存 | 元データを保存 |

| 受領 | スキャンして保存 | スキャンして保存 | |

| メール等で授受した領収書データなど | – | そのまま保存 | |

- 手書きの帳簿を電子保存するには?

- 紙のノートなどに手書きで作成した帳簿は、スキャン等による画像データでの保存が認められない。電子保存したい場合は、対応のクラウド会計ソフトなどに同じ内容を入力し直す必要がある。その場合も、もとの紙の帳簿は原則として別途保存が必要。

帳簿は「単式簿記」と「複式簿記」の2つに大別されますが、データ保存が認められるのは複式簿記の帳簿だけです。たとえば、エクセルなどで単式簿記の帳簿を作成した場合は、データ保存ができません。プリントアウトして紙保存する必要があります(大手メーカーの会計ソフトなら複式簿記で作成されるので、この心配は不要です)。

紙のレシートなどは、コピー機のスキャナやスマホカメラを使って、画像データとして保存できます(スキャナ保存)。いろいろと面倒くさい要件もありますが、電子帳簿保存法に対応した会計ソフトを活用すれば、誰でも簡単にデータ保存できます。

帳簿の保存期間に関するQ&A – よくある疑問など

- 個人事業主の帳簿の保存期間は?

- 白色申告の場合は、法定帳簿のみ7年間、それ以外の帳簿や書類は5年間です。青色申告の場合、帳簿と決算関係書類は7年間、現金預金取引等関係書類も7年間(前々年分の所得が300万円以下なら5年間)、その他の書類は5年間です。

- クレジットカードの明細は何年保管すればいい?

- 個人事業主の場合は、すべて5年保存です。カード会社から送付される利用明細書や、店頭で発行されるクレジット売上票の控え(レシート)などは、書類の区分でいうと「その他の書類」に該当するので、前々年分の所得が300万円を超える青色申告者であっても5年保存となります。

- 領収書を保存すれば、他の見積書や納品書などは捨ててもいい?

- 個人事業において、取引の際に交わした書類はすべて保存するのが原則です。請求書や領収書があれば最終的な金額などは証明できますが、税務調査では金額よりも取引のプロセスが重視される場合もあります。取引の過程で見積書や納品書を交わしたら、もれなく保管しておきましょう。

- 個人事業と関係ないプライベートのレシートはすぐ捨ててもいい?

- 基本的には捨てても問題ありません。医療費控除やセルフメディケーション税制を活用する場合は、関連する明細書やレシートを5年保存しましょう。また、雑損控除において修繕費などの災害関連支出がある場合は、確定申告の際にレシートを添付する必要があります。

- 領収書やレシートをもらい忘れたらどうすればいい?

- コンビニなどでうっかりレシートをもらい損ねたときは、出金伝票を自分で作成して、領収書の代用にするのが一般的です。ただし、出金伝票は客観性に欠け、信頼度がレシートに大きく劣るので多用は禁物です。

- 領収書やレシートをもらえなかったらどうすればいい?

- 領収書がそもそも発行されない場合は、帳簿だけきちんとつけていればOKです(出金伝票なども不要)。たとえば、電車代やバス代などは領収書がないので、帳簿に日付・区間・金額などをきちんと記帳しておけば問題なく経費計上できます。ただし、SuicaやPasmoなどの利用履歴は、基本的には5年保存が必要です。

- 日焼け等でレシートの文字が消えたらどうなる?

- 個人事業の取引内容を証明できなくなる恐れがあります。対策としては、あらかじめ裏面に日付・金額・店名などを手書きでメモしておく、スマホで撮影してスキャナ保存しておく、などが挙げられます。

- 個人事業の帳簿や書類は、一部のみをデータ保存してもいい?

- 基本的には問題ありません。紙保存かデータ保存のどちらかで統一しなくてはいけない、というルールはないです。たとえば「仕訳帳はデータ保存するが、現金出納帳は紙保存する」のように使い分けてOKです。

- 紙で保存していた帳簿や書類を、年の途中でデータ保存に変更してもよい?

- 個人事業主の“帳簿”については、それまで紙保存していたものを年の途中からデータ保存には変更できません。一方、レシートなどの“書類”は、年の途中で保存方法を変えても構いません。

保存期間の早見表 – 個人事業主向け

個人事業主の場合、帳簿や領収書などはすべて7年保存しておけば間違いありません。ただ、なかには5年保存でよい書類もあるので「邪魔くさいからさっさと捨てたい!」という人は確認しておきましょう。

帳簿や書類の保存期間 – わかりやすいまとめ

| 白色申告 | 青色申告 所得300万円以下* |

青色申告 所得300万円超* |

|

|---|---|---|---|

| 帳簿 | 7年 | 7年 | 7年 |

| 決算関係書類 損益計算書、棚卸表など |

5年 | 7年 | 7年 |

| 取引関係書類 領収証、レシートなど |

5年 | 5年 | 7年 |

* 前々年分の所得が300万円を超えたかどうかで判定

上表は、国税庁ホームページに掲載されている表を簡略化したものです。ややこしい箇所は、すべて7年と表記しました。これにしたがって保存しておけば「本来なら7年保存が必要なのに5年で捨ててしまった」という失敗は防げます。

なお、これらの帳簿書類は確定申告では提出しません。税務調査に備えて自宅等で保管しておきます。保存方法は「紙保存 or データ保存」のどちらかですが、データ保存をする際は電子帳簿保存法に対応のクラウド会計ソフトが便利です。