個人事業主は、収入や経費を帳簿に記帳しておくことが義務づけられています。作成した帳簿は、確定申告の書類を作成する際に活用します。確定申告が終わったら、帳簿などは定められた期間、自宅などで保管しておかなくてはいけません。

目次

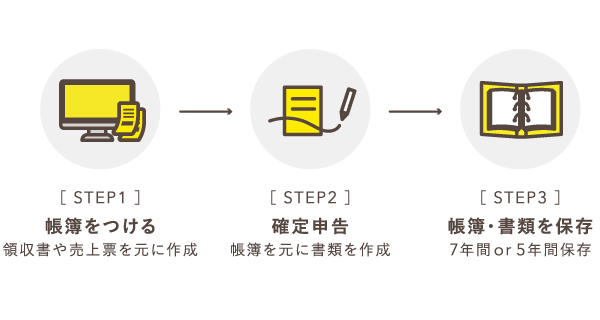

会計業務の流れ

個人事業主には、日々の取引を帳簿に記録する義務があります。そして、記帳してきた1年分の帳簿の内容から確定申告書類を作成し、翌年の2月中旬~3月中旬に税務署へ提出します。

まず、普段から売上や支払った経費などを帳簿にまとめておきます。そして、記帳した内容1年分をもとに、確定申告で提出する書類を作成します。なお、記帳した帳簿自体は確定申告で提出しません。

確定申告が終わったあと、帳簿や領収書などは定められた期間保存しておかなくてはいけません。これらは、申告の内容が正しいことを証明してくれる重要な根拠となるからです。

白色申告と青色申告

確定申告の方法は、大きく「白色申告」と「青色申告」に分けられます。白色申告のほうが簡単な記帳方法が認められています。青色申告では厳密に帳簿づけを行わなければならない分、節税につながる特典が受けられます。

STEP① 帳簿をつける

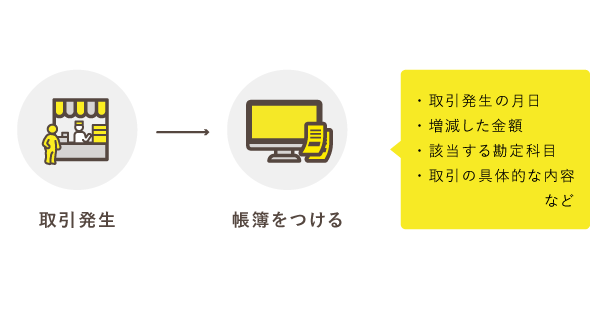

帳簿づけは毎日こまめに行うのをおすすめします。領収書などをもとにして「取引が行われた月日」「取引の金額」「分類する勘定科目」「取引の具体的な内容」を記録していきます。

たとえば、商品を2万円で売り上げたときは、以下のように記帳します。

帳簿の例(単式簿記)

確定申告の方法によって、記帳方法は異なります。白色申告者はお小遣い帳のようにシンプルな「単式簿記」の方法で、青色申告者は取引を2つの側面から捉える「複式簿記」の方法で記帳します。複式簿記のほうが難しく、初心者にはハードルが高いです。

>> 単式簿記と複式簿記の違い

ちなみに、青色申告でも10万円控除であれば、単式簿記での帳簿づけが認められています。10万円控除というのは、青色申告を選択することで適用される特別控除のことです。55万円控除・65万円控除をねらう場合は、複式簿記で帳簿づけをしなくてはいけません。

>> 具体例で解説する簿記入門 – 青色申告に必要な複式簿記

帳簿の作成はもちろん手書きで行っても構いませんが、一般的にはパソコンで会計ソフトやExcel(表計算ソフト)などを使用して帳簿を作成します。必要な事項さえ記入してあれば、作成の手段は問いません。

白色申告では簡易な方法による記帳が認められているため、一日の合計金額をまとめて記帳することができます。青色申告では、原則的に取引を一件ごとで帳簿づけする必要があります。

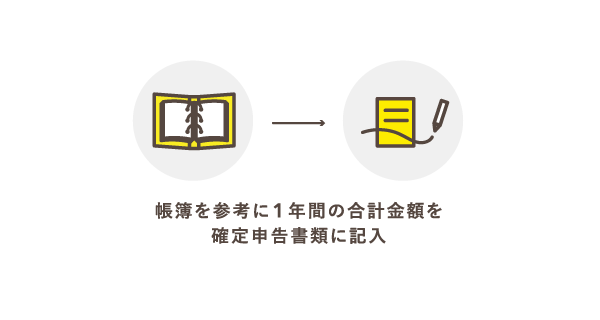

STEP② 1年分の帳簿をもとに確定申告書類を作成する

年明けには記帳してきた内容をもとに、確定申告で提出する書類を作成します。確定申告の期間は、原則として2月16日~3月15日です。このとき、帳簿そのものは提出しません。

確定申告書類には、売上や経費など事業に関係するお金の動きなどを記入します。個人事業主の期首は1月1日、期末は12月31日なので、1月から12月までの合計金額を記入していくというわけです。なお、新規開業した年は開業日が期首となります。

>> 確定申告で提出する書類

STEP③ 帳簿や書類を約7年間保存する

確定申告が終わったあとも、定められた期間は帳簿類を自宅などで保管しておく義務があります。また、帳簿そのものだけでなく、帳簿に載っている数字の根拠となる領収書や売上票も保管しておかなくてはなりません。

帳簿や書類の保存期間は、確定申告の種類ごとに異なりますが、いずれも5年か7年は保存するように決められています。長く保存する分には問題ないので、すべて7年間保存しておくとよいでしょう。

保存する書類の具体例

たとえば、帳簿類は重要なものを印刷してファイルやバインダーにまとめておきます。領収書などは、ノートに貼り付けたり、月ごとに封筒でまとめて保管するとよいです。

帳簿や書類の主な保存方法

帳簿や領収書は、税務調査が入った場合に提示しなくてはいけないので、万が一に備えてきちんと管理しておきましょう。後々のためにも、書類は時系列で整理して保管しておくことをおすすめします。

>> 帳簿の保存期間と保存方法まとめ【白色申告・青色申告】

必要経費について

個人事業主が帳簿をつける際、「必要経費」をきちんと記帳することが節税につながります。「事業を営む上で必要な支出」を必要経費といいます。

納付する所得税の金額を決定するとき、所得から必要経費を差し引いて計算します。そのため、計上している必要経費が多ければ多いほど、支払う税金が低くなる、というわけです。

事務所を構えずに自宅で仕事をしている場合の家賃など、事業を営む上で必要な支出でありながらもプライベートな側面をもつものに関しては「家事按分」をすることで一部を必要経費として扱うことができます。

>> 必要経費の勘定科目一覧

領収書やレシートがもらえない場合は「出金伝票」

電車の運賃など、必要経費に該当する支出なのに領収書やレシートがもらえないケースがあります。このように、やむをえない場合は「出金伝票」に詳細を記入することで、領収書代わりにできます。出金伝票は100円均一などでも販売されているので、用意しておくとよいです。

| 出金伝票 | 記入例 |

|---|---|

|

|

まとめ – 個人事業主の帳簿づけについて

確定申告の際に提出する書類を作成する上で、帳簿は欠かせないものです。経営状態を把握するためにも、日々の帳簿づけはきちんと行いましょう。

会計業務の流れ

個人事業の会計期間は、原則として1月1日から12月31日までです。この期間の帳簿から、確定申告書類を作成します。確定申告の期間は、原則として翌年の2月16日~3月15日です。

個人事業の帳簿に関するポイント

- 記帳方法は単式簿記と複式簿記に分けられる

- 単式簿記はお小遣い帳のようにシンプルな記帳方法

- 複式簿記は初心者には難易度が高い記帳方法

- 帳簿づけはパソコンで行うのが一般的

- 確定申告で帳簿を提出するわけではない

- 帳簿や領収書類は一定期間、保管しておく義務がある

作成する記帳方法や帳簿の種類は、確定申告の方法によって異なります。白色申告では、単式簿記という方法で記帳を行います。一方、青色申告では55万円控除・65万円控除をねらう場合のみ、複式簿記という方法で帳簿づけを行います。

作成した帳簿は、確定申告で税務署へ提出するわけではありません。帳簿や領収書類は、一定期間の保管が義務づけられています。書類によって定められている保管年数が異なりますが、どの書類も7年間保管しておけば間違いありません。