本記事では、個人事業税を延滞した場合などの“特殊な仕訳例”を紹介します。延滞したときや、修正申告をしたときなどは、イレギュラーな対応が必要です。通常の納付については、以下の記事を参考にしてください。

目次

仕訳例① 延滞金が発生したとき

個人事業税を期日までに納付しなかった場合、遅れた期間に応じた延滞金が発生することがあります。延滞金は必要経費に計上できません。なので、基本的には記帳しなくてOKです。以下は「本税10万円 + 延滞金1,000円」を現金で納付した場合の仕訳例です。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年10月31日 | 租税公課 100,000 | 現金 100,000 | 個人事業税 納付 |

上記のように、基本的には本税の部分のみ記帳すればOKです。ただし、本税と延滞金を事業用口座からまとめて納付するような場合は、以下のように仕訳しましょう。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年10月31日 | 租税公課 100,000 | 普通預金 101,000 | 個人事業税 納付 |

| 事業主貸 1,000 | 延滞金 納付 |

※ 説明を分かりやすくするため、延滞金は大まかな金額にしています

「事業主貸」は、簡単にいうと「事業のお金をプライベートの支払いに充てました」という意味の科目です。これで、本税の10万円だけが必要経費にカウントされます。

仕訳例② 延滞したまま年を越してしまったとき

個人事業税は、基本的に納付日で記帳すればOKです。しかし、延滞したまま年を越してしまうときは、下記のように記帳する必要があります。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年8月1日 | 租税公課 200,000 | 未払金 200,000 | 個人事業税 8月分、11月分 |

| ・ ・ ・ |

|||

| 2025年4月1日 | 未払金 200,000 | 現金 200,000 | 個人事業税 納付 2024年度分 |

上記は、2024年8月1日に納付書が届き、2025年4月1日に現金で納付した場合の仕訳例です。実際の納付日ではなく、納付書が届いた日(= 経費が発生した日)に経費計上します。このような考え方を「発生主義」といいます。

ちなみに、実際の納付日(= お金が実際に動いた日)で経費計上する考え方を「現金主義」といいます。実務的にはこれで済むケースが多いですが、年をまたぐ取引については、現金主義による処理が認められません(期中現金主義)。

仕訳例③ 過去の個人事業税(随時課税)について

随時(ずいじ)課税とは、わかりやすくいうと「過去に通知した税額に誤りがあったから、改めて追加で納めてね」というものです。

よくあるのは、所得税の修正申告を行った影響で、過去の個人事業税まで増えてしまうパターンです。そのような場合は、増額分について「随時課税」の納付書が届きます。

たとえば、2023年度の個人事業税が、修正申告を行った影響で2万円増えたとします。その増額分について2024年に納付書が届き、現金で納付したら次のように仕訳をします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年6月30日 | 租税公課 20,000 | 現金 20,000 | 個人事業税 納付 2023年度分 |

この2万円は、2024年に新たに生じた税金と考えます。したがって、2024年分の必要経費にカウントします。誤って2023年分の経費にカウントしないよう注意しましょう。

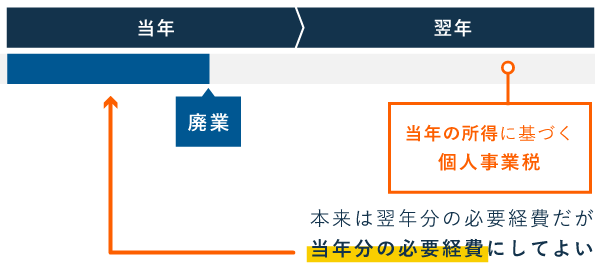

法人成りする際の「見込控除」とは

個人事業を廃業する場合は、本来なら翌期に納付する個人事業税を当年分の必要経費にカウントして構いません。これを「見込控除」と呼びます。法人成りするために個人事業を廃業する際も、これに該当します。

まずは所定の算式により、翌年分の個人事業税の見込額を計算します。その見込額を、当年分の必要経費としてカウントするわけです。

事業税の見込控除 所得税基本通達37-7 – 国税庁

以下は、見込額10万円を経費計上する際の仕訳例です。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年12月31日 | 租税公課 100,000 | 未払金 100,000 | 個人事業税 見込控除 2025年度分 |

※ 2024年12月31日をもって個人事業を廃止した場合

なお、所定の算式にもとづいて算出した見込額が実際の税額とズレていたとしても、2025年分の確定申告で調整する必要はありません。そのことについて2024年分にさかのぼって修正申告する必要もありません。