固定資産台帳について、個人事業主向けにわかりやすく解説します。固定資産台帳は、10万円以上で購入した備品などがある場合に、減価償却の状況を管理するために作成する帳簿です。一般的な様式や記帳方法などを紹介します。

目次

固定資産台帳とは?

- 減価償却が必要な備品などを管理する帳簿

- 減価償却の処理状況などを記録しておく

- すべての「固定資産」を記録するわけではない

- 減価償却の対象になりうる固定資産(減価償却資産)だけ記録すればOK

- 例えば事業用の建物、車、高価なパソコンなどが該当する

- 形式やフォーマットに決まりはない

どんな人が作成する?

| 白色申告 | 青色申告 |

|---|---|

| 作成の義務はない 任意で作成する |

基本的に作成する 減価償却をしない人は不要 |

※ いずれも、作成した場合は5年 or 7年保存する必要がある

白色申告なら、固定資産台帳の作成義務はありません。とはいえ、もし複数の減価償却資産を保有している場合は、減価償却の計算ミスなどを避けるために、固定資産台帳を用いて管理するのが無難でしょう。

白色申告で作成する帳簿をおさらい

青色申告では、基本的に固定資産台帳を作成します。具体的に作成義務が課されているわけではありませんが、国税庁は固定資産台帳を、標準的に備え付けておくべき帳簿として例示しています。(そもそも減価償却資産がなければ作成不要)

青色申告で作成する帳簿をおさらい

基本的な考え方・記入項目

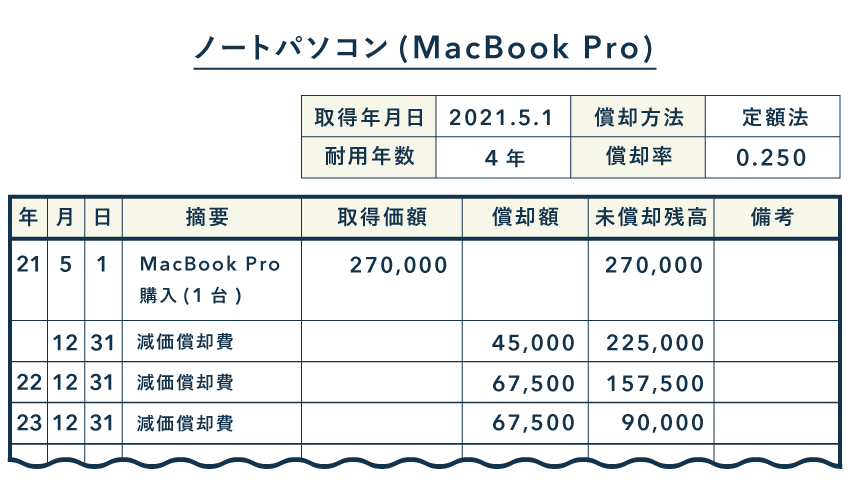

固定資産台帳の様式に決まりはありません。国税庁が公開している記帳例では、下記のように記帳しています。

>> 減価償却の基本をおさらい

上記の例では、資産ごとにページを作成し、そのページに毎年の減価償却の状況を記録しています。ただ、以下のような項目が正しく記入されていれば、上記の様式でなくても構いません。

主な記入項目

| 償却方法 | 減価償却費の計算方法のこと(複数の計算方法が存在する) 個人事業では原則「定額法」により計算する |

|---|---|

| 耐用年数 | 使用可能な期間として、法的に定められた年数のこと 資産の種類ごとに年数が決まっている(※実際の使用年数ではない) |

| 償却率 | 減価償却費の計算に用いる割合のこと 償却率は耐用年数に応じて決まっている |

| 取得価額 | 資産の取得にかかった費用のこと 購入時の手数料なども含めて1セットで考える |

| 償却額 | 減価償却により、その年の必要経費になる金額のこと 定額法なら「取得価額 × 償却率 = 償却額」が基本 (初年度と最終年度については、月割り計算をする) |

| 未償却残高 | 取得価額のうち、まだ必要経費に計上されていない金額のこと この未償却残高から毎年の償却額を差し引いていく |

特に重要なのは、赤文字で示した項目です。それ以外の部分は、事業の状況に応じてカスタマイズして構いません。たとえば、減価償却費を家事按分する人は、「事業専用割合」や「必要経費算入額」などの欄を設けておくと便利です。

① 通常の減価償却

会計ソフトでは、下記のような流れで固定資産台帳を作成します。

- いつもの取引入力画面で、支出の入力をする

- メニューから固定資産台帳の画面へ移動し、資産の詳細を登録する

- 年末になったら、自動的に減価償却の処理が行われる

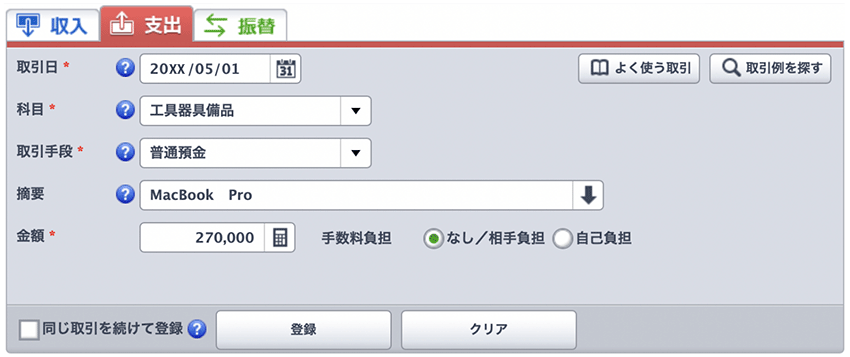

たとえば「やよいの青色申告 オンライン」では、資産を購入した時点で、まず下記のように取引を入力します。

取引内容の入力

「やよいの青色申告 オンライン」の画面例

パソコンを購入したら、資産に含まれる「工具器具備品」の勘定科目で記帳しましょう。

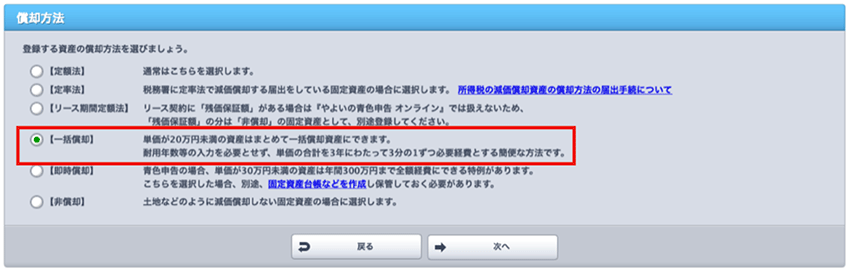

そしてメニューから固定資産の登録画面へ移動し、下図のように耐用年数や償却方法を詳しく設定すれば、減価償却の準備が整います。

固定資産の登録

「やよいの青色申告 オンライン」の画面例

こうして登録を済ませておけば、減価償却の計算はソフトが自動で行ってくれます。あとは毎年の確定申告の際に、当年分の償却額を確認し、登録ミスがないかチェックすればOKです。

② 一括償却資産

取得価額が「10万円以上かつ20万円未満」の固定資産は、一括償却資産として処理できます。基本的な手順は、通常の減価償却と同じです。固定資産を登録するプロセスで、償却方法を「一括償却」としましょう。

「やよいの青色申告 オンライン」の画面例

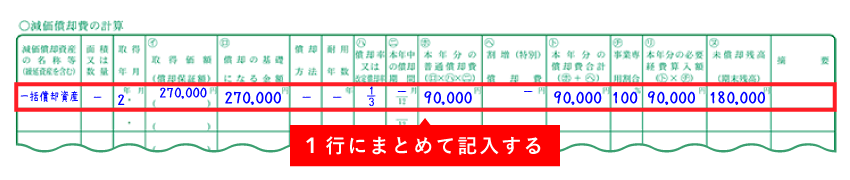

一括償却資産の場合は、つねに「取得価額 ÷ 3 = その年の必要経費」です。耐用年数にかかわらず、償却率は「3分の1(会計ソフトによっては0.334など)」と表記します。

一括償却資産を複数取得したとき

複数取得した場合は、固定資産台帳と決算書(収支内訳書・青色申告決算書)で、書き方が異なります。たとえば、以下2つの一括償却資産を取得した場合を例に説明します。

- 12万円のデスク

- 15万円のノートパソコン

| 固定資産台帳 | 決算書 (減価償却費の計算) |

|---|---|

|

|

固定資産台帳では、デスクとノートパソコンを別々に管理します。一方、決算書の「減価償却費の計算」の欄では、上図のように一括して記入します。

③ 少額減価償却資産の特例

青色申告者の場合、取得価額40万円未満のものなら一括でその年の経費に計上できます(少額減価償却資産の特例)。この特例を適用する場合も、固定資産台帳への記帳は必要です。償却方法の欄は「即時償却」としておきましょう。

「やよいの青色申告 オンライン」の画面例

「少額減価償却資産の取得価額に関する明細書」

本特例を利用するには、取得価額に関して以下の両方が分かるよう、明細書を作成しなくてはいけません。といっても、個人事業では様式に指定はないので、固定資産台帳で代用できます。

- 1セットが40万円未満である

- 年間の合計が300万円以下である

固定資産台帳の保存期間

作成した固定資産台帳は、その台帳に登録した資産を保有する限りは、ずっと保存しておく必要があります。また、それらの資産を手放した後も、一定期間は保存しなくてはいけません。保存期間は、白色申告と青色申告で異なります。

固定資産台帳の保存期間

| 白色申告 | 青色申告 |

|---|---|

| 5年間 (作成した場合) |

7年間 |

たとえば、2024年中にすべての固定資産を売却したとします。この場合、台帳の保存期間は2025年3月17日(=確定申告期限日)の翌日からカウントします。青色申告なら、2032年3月17日まで保存しておく必要があるわけです。

- 帳簿の保存期間は「確定申告期限日の翌日」から起算する

- 原則的に紙で保存しておく必要がある

- 会計ソフトによっては、電子保存できる場合もある

ちなみに、白色申告でも一部の帳簿(法定帳簿)は7年間の保存が必要です。5年・7年をいちいち区別するのが面倒であれば、固定資産台帳も含めてすべて7年間保存しておけば間違いありません。