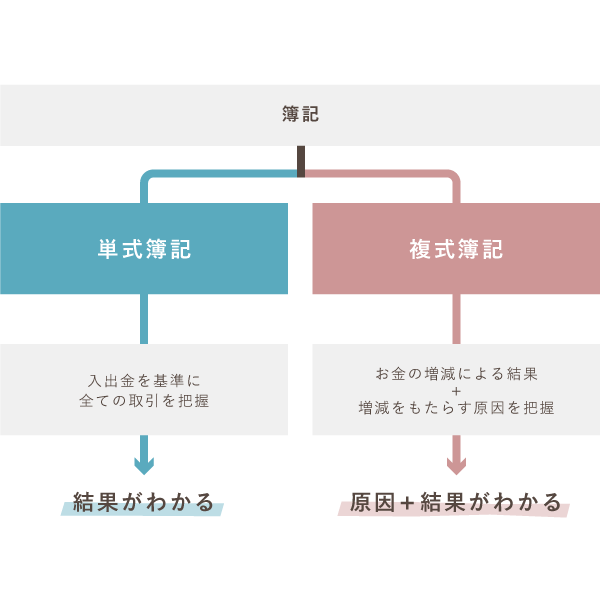

簿記には、大きく分けて「単式簿記」と「複式簿記」の2つがあります。青色申告で55万円もしくは65万円控除を受けるには、複式簿記が必須です。会計初心者の個人事業主に向けて、それぞれの記帳方法や仕組みを説明します。

目次

単式簿記(簡易な簿記)と複式簿記(正規の簿記)

さっそく「単式簿記」と「複式簿記」の違いを見ていきましょう。みなさんお察しの通り、記帳がカンタンなのは単式簿記、ある程度の知識を必要とするのが複式簿記です。

単式簿記とは

単式簿記は、ひとつの取引(お金のやり取り)について、ひとつの記録をする方法です。身近な例としては、家計簿やおこづかい帳、預金通帳などが挙げられます。

たとえば、ボールペンを100円で購入した場合「100円のボールペンを買った」という情報だけを記帳するといった具合です。

たとえば、預金通帳の場合は「いくら入金があって、いくら引き出したか」という、お金の増減に注目して記帳がされています。単式簿記には会計の知識がさほど必要ないので、初心者でも比較的カンタンに記帳できるのが特徴です。

複式簿記とは

複式簿記は、収入と支出に加えて、資産や負債の増減も、同じように重視して記録する方法です。ひとつの取引に対して、原因と結果という2つの側面を同時に記録できます。

たとえば、事業で使うボールペンを100円で購入したときは「消耗品費が100円増えた」と「現金が100円減った」という2つの面を考えます。

複式簿記は少し仕組みが複雑ではあるものの、取引を詳細に記録できるので、財務状況をより正確に把握できる記帳方法です。

簡易な簿記と正規の簿記とは

国税庁による確定申告の説明には、「簡易な簿記」「正規の簿記」といった言葉が出てきます。基本的には、簡易な簿記が単式簿記、正規の簿記が複式簿記と覚えておけば問題ありません。

一応、それぞれについて簡単に説明すると、「簡易な簿記」は、簡略化した帳簿全般のこと。「正規の簿記」は、会計における「網羅性・立証性・秩序性」という3つの要件を満たした帳簿のことです。

確定申告における申告方法別の記帳形式

確定申告では、申告方法によって求められる記帳方法が異なります。青色申告で55万円・65万円控除を受けるためには、複式簿記で記帳する必要があります。この控除が、個人事業主の節税につながります。

| 白色申告 | 青色申告 (10万円控除) |

青色申告 (55万円・65万円控除) |

|---|---|---|

| 単式簿記 (簡易な簿記) |

単式簿記 (簡易な簿記) |

複式簿記 (正規の簿記) |

単式簿記の場合でも、青色申告をすれば10万円の特別控除を受けられます。開業したばかりで所得が少ない事業主などは、節税できる金額がそもそも少ないので、10万円控除で十分だと考えられるケースもあるでしょう。

一方、複式簿記の場合は、最大65万円の特別控除を狙えます。基本的には控除額が多いほど、節税できる金額も多くなるので、早い段階で複式簿記を導入するのがおすすめです。

65万円の青色申告特別控除を受けるには? 要件をわかりやすく!

単式簿記の仕組みと記帳例

単式簿記では、基本的にはお金の出入りを重視します。複式簿記と比べると仕組みは難しくありません。一方で「現在借金がいくらあるのか」など、詳しい財務状況が把握しづらい記帳方法でもあります。

単式簿記の記帳形式に規定はありません。ただ、国税庁のウェブサイトに「白色申告者の帳簿の様式例」というテンプレートのようなものがあるので、本記事ではこれに沿って仕組みを説明していきます。「摘要」や「売上」などの並び順は、必ずしも国税庁のテンプレ通りに配置する必要はありません。本ページの記帳例では、「摘要」を右側に配置しています。

単式簿記の記帳例①

たとえば、600円の備品を購入した場合、単式簿記で記帳すると次のようになります。

上の画像からは、「消耗品費という費用が600円発生した」ということがわかります。ちなみに「消耗品費」とは、10万円以下の事務用品や備品などを表す勘定科目(取引を分類するラベルのようなもの)です。

単式簿記の記帳例②

商品Aが10万円で売れた場合の、単式簿記の記帳例を見てみましょう。

この記帳内容からは「売上高という収益が10万円発生した」ということが分かります。

複式簿記の仕組みと記帳例

複式簿記は、取引を2つの側面からとらえて記帳します。まずは取引内容を「勘定科目」で細分化し、「借方」と「貸方」に分けて帳簿に記録します。

仕訳とは

複式簿記では、1つの取引を「原因」と「結果」という2つの側面に分けます。そしてこれらを借方(左側)と貸方(右側)にわけて記録することを「仕訳」といいます。

複式簿記の記帳例①

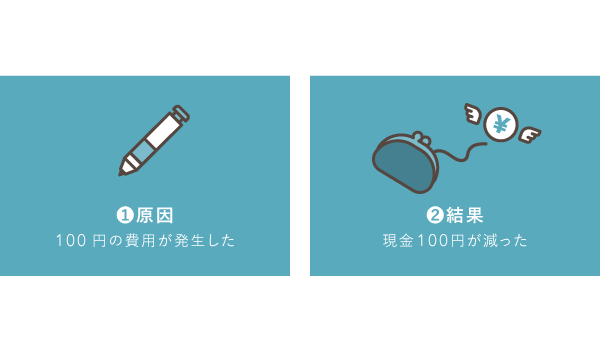

先の例と同じく、600円の備品を購入した場合を、複式簿記で記帳すると次のようになります。なお、代金は現金で支払ったものとします。

この場合、帳簿上に以下の2つが同時に記録できます。

- 「消耗品費」という費用が600円発生した……原因

- 「現金」という資産が600円減少した…………結果

このように、複式簿記で記帳すると、取引の「原因と結果」(取引の二面性)を同時に記録できます。

複式簿記の記帳例②

つぎに、商品Aが10万円で売れた際の、複式簿記の記帳例を見てみましょう。ただし売上金は現金で受け取ったものとします。

この場合、帳簿上に以下の2つが同時に記録できます。

- 「売上高」という収益が10万円発生した………原因

- 「現金」という資産が10万円増加した…………結果

仕訳のルール上、現金(資産)が減った場合は貸方の列に記録し、現金(資産)が増えた場合は借方の列に記録します。その理由で、売上を得た本例では現金が増えることになるので、借方のほうに現金を記録します。これは固定化されたルールなので、覚える必要があります。

複式簿記の具体例 – 青色申告の帳簿づけ入門

クラウド会計ソフトなら複式簿記がカンタンに

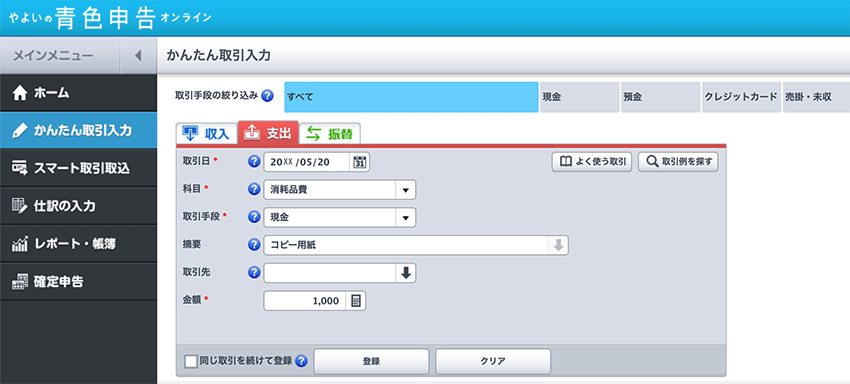

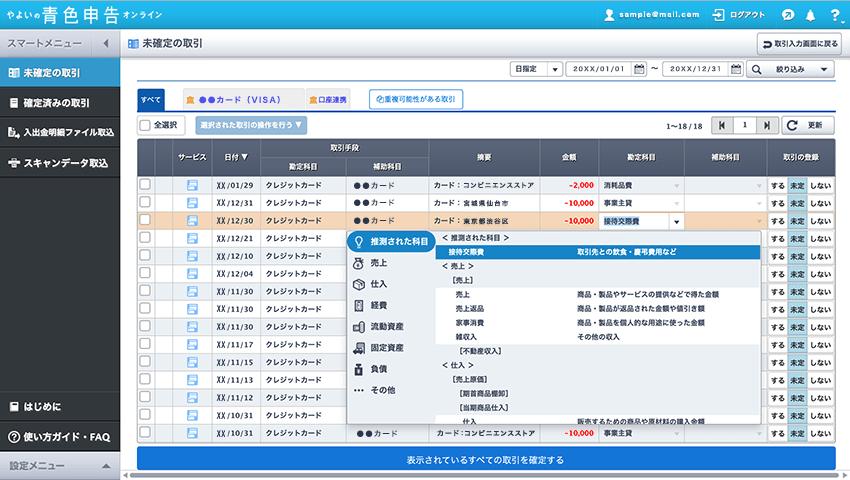

クラウド会計ソフトは、簿記初心者や、クレジットカードをよく利用する人におすすめです。

クラウド会計ソフトは、インターネットに接続して利用する会計ソフトのこと。クラウド上にデータを保存するので、利用する場所や端末を選ぶことなくソフトが使えます。従来の会計ソフトと比べると、より直感的な操作が可能で、初心者でも使いやすく作られているのが特徴です。

| 初心者向けの記帳画面 | 自動取込による記帳画面 |

|---|---|

|

|

※やよいの青色申告 オンラインの操作画面

このように、取引の情報を指示通りに入力していくだけで、ソフトが自動的に仕訳を提案してくれます。また、ほとんどのクラウド会計ソフトには、クレジットカードやキャッシュカードの明細情報を自動で読み込んでくれる機能も搭載されているので、入力の手間も省けます。

まとめ – 単式簿記と複式簿記の特徴まとめ

単式簿記は、ひとつの取引について、お金の収入と支出を重視する記帳方法です。複式簿記は、収入と支出に加えて、資産や負債の増減も、同じように重視する記帳方法です。

単式簿記と複式簿記の違い

| 単式簿記(簡易な簿記) | 複式簿記(正規の簿記) |

|---|---|

|

|

複式簿記は記帳が少し難しいものの、経営状況がより正確に把握できたり、青色申告で最高65万円控除を受けられるなどのメリットがあります。近年は「クラウド会計ソフト」の登場により、複式簿記のハードルがかなり下がったと言えます。