収益(売上)を計上するタイミングについては、国税庁の法令解釈通達により、ある程度の指針が示されています。これを理解した上で、業態に合った計上基準を採用しましょう。

目次

売上を計上するタイミング

事業の売上は、原則として「商品を引き渡した日」や「サービス提供が完了した日」にカウントします。当然、請求書の発行日と一致しないこともあります。国税庁の通達に指針が示されており、簡略化してまとめると下表のようになります。

| 棚卸資産の販売による売上 (商品や製品) | 商品や製品を顧客に引き渡した日 |

|---|---|

| 人的役務の提供による売上 (サービス) | サービスの提供が完了した日 |

| 請負による売上 | 目的物を引き渡した日 or サービスが完了した日 |

| 資産・金銭の貸付による売上 | 貸付期間が終了する日 (年をまたぐ際は、12月31日にその年の分を計上する) |

たとえば「5月8日」に受注した商品を「5月22日」に引き渡して、その代金を「6月5日」に受け取ったとします。この場合、売上を計上するのは5月22日です。

相手がモノやサービスを受け取ることで、売上は確実なものとみなせます。この時点で売上を計上すべき、という考え方を「実現主義」と呼びます。ちなみに、必要経費は「発生主義」で計上するのが原則ですが、混同しないよう注意しましょう。

- そもそも発生主義とは?

- 必要経費や売上は「お金が動いた時点」でなく「経済的事実が発生した時点」で計上すべき、という考え方。上記の例でいうと、受注した時点(5月8日)で計上するのが発生主義にあたる。会計のキホンとなる考え方だが、売上の計上についてはさらに慎重な「実現主義」が採用される。

とはいえ、基本的には国税庁の通達に従えばOKなので、あまり難しく考える必要はありません。売上と経費とでは計上するタイミングが違う、という点だけ理解しておきましょう。

① 棚卸資産の販売による売上

棚卸資産とは、簡単に言うと商品や製品のことです。これらの販売による売上は、原則として「商品や製品を顧客に引き渡した日」に計上します。

この計上基準を採用すべき業種の例

- 小売業

- 卸売業

- 製造業

- 不動産業

- 農林漁業

ただ、事業の性質によっては、どの時点が「引き渡し」に当たるのか微妙なケースも多いです。そのような場合は、それぞれの事業にマッチした、合理的な基準を考えましょう。国税庁は、以下のような計上基準を例示しています。

売上の主な計上基準

| 出荷基準 | 商品や製品を顧客へ発送した日 |

|---|---|

| 着荷基準 | 商品や製品が顧客のもとに届いた日 |

| 検収基準 | 商品や製品に問題がないことを顧客が確認した日 |

| 船積基準 | 商品や製品が船や航空機に積載された日 (主に商品を輸出する際に採用される) |

| 使用収益開始基準 | 顧客が商品や製品を使って利益を得られるようになった日 (主に土地や建物を販売する際に採用される) |

なお、いちど決めた基準をコロコロ変えるのはNGです。特別な事情がない限り、年が変わっても、同様の売上については同じ基準で計上する必要があります。

特殊な計上基準を採用するケース

棚卸資産の販売であっても「試用販売」や「委託販売」の形態をとる場合は、特殊なタイミングで売上を計上します。原則的な計上基準は、以下のとおりです。

- 試用販売の場合……商品等を試用した顧客が、購入の意思を示した日

- 委託販売の場合……受託者が、委託された商品等を販売した日

なお「委託販売」とは、商品等の販売を代行業者に依頼し、販売量に従って手数料を支払う販売方法のことです。商品等を小売業者に買い取ってもらう、という一般的な販売形態とは異なります。

② 人的役務の提供による売上

人的役務とは、簡単に言うとサービスのことです。サービスの提供による売上は、原則として「サービスの提供が完了した日」に計上します。

この計上基準を採用すべき業種の例

- 飲食店業

- 宿泊業

- 理容、美容業

- 情報サービス業

- 広告業

- 運輸業

- その他のサービス業

※ いずれも請負契約の場合を除く

ただ、国税庁は下記のように「契約内容や慣習によっては、こまめに売上を計上してね」とも示しています。

引用事業所得の総収入金額の収入すべき時期は、別段の定めがある場合を除き、次の収入金額については、それぞれ次に掲げる日によるものとする。

……(中略)……

(5) 人的役務の提供(請負を除く。)による収入金額については、その人的役務の提供を完了した日。ただし、人的役務の提供による報酬を期間の経過又は役務の提供の程度等に応じて収入する特約又は慣習がある場合におけるその期間の経過又は役務の提供の程度等に対応する報酬については、その特約又は慣習によりその収入すべき事由が生じた日

上記の太字部分については、たとえば「契約期間は1年だけど、料金は月額で頂きますね」というような契約内容が想定できます。このような場合は、月ごとに売上を計上するのが合理的だと言えるわけです。

③ 請負による売上

請負契約の場合、それが「物の引き渡しを要する契約」か「物の引き渡しを要しない契約」かによって、売上を計上するタイミングが異なります。

| 物の引渡しを要する | 目的物を顧客に引き渡した日 |

|---|---|

| 物の引渡しを要しない | サービスの提供が完了した日 |

物の引き渡しを要する請負契約の場合

何らかの目的物を顧客に提供する請負契約では、それを「顧客に引き渡した日」に売上を計上します。①で説明した「棚卸資産の販売による売上」と、基本的には同様だと考えてOKです。

ただ、建設・造船などの工事を請け負った場合は、契約内容や慣習に従って、少しずつ売上を計上していくこともあります。

物の引き渡しを要しない請負契約の場合

サービスの提供を目的とする請負契約の場合は、「サービスの提供が完了した日」に売上を計上します。これは、②で説明した「人的役務の提供による売上」における考え方と、ほとんど変わりません。

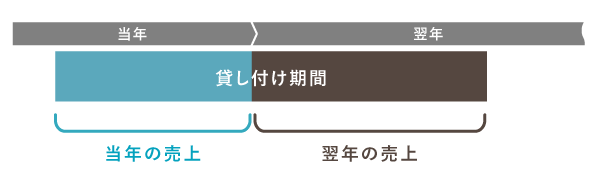

④ 資産や金銭の貸し付けによる売上

資産や金銭の貸し付けによる売上は、基本的に「貸し付け期間が終了する日」に計上します。金銭の貸付による売上とは、利息や手形割引料のことです。

この計上基準を採用すべき業種の例

- 不動産賃貸業

- 物品賃貸業

- 貸金業

ただし、貸し付け期間が年をまたぐ場合は、12月31日に「その年の貸し付け期間」に対応する売上を計上します。年をまたぐ貸し付けの売上は、以下のように考えるわけです。

なお、金銭の貸し付けによる売上について、国税庁は「契約内容や慣習によっては、支払いを受けた日に計上する場合もあるよ」と示しています。貸付期間が1年でも、月ごとに利息を受け取る場合などは、月ごとに売上を計上するわけです。

まとめ – 計上基準の考え方

売上の計上基準について、法律では具体的な定めがありません。国税庁が示している法令解釈通達を参照して、自分の事業に合った計上基準を採用しましょう。(現金主義の特例を選択する青色申告者を除く)

| 棚卸資産の販売による売上 |

|

|---|---|

| 人的役務の提供による売上 | サービスの提供が完了した日 |

| 請負による売上 |

|

| 資産・金銭の貸付による売上 | 貸付期間が終了する日 (年をまたぐ際は、12月31日にその年の分を計上する) |

なお、計上基準を決める際には、以下の2点に気をつけましょう。

- 計上基準が合理的であること

- いちど決めた計上基準を、継続的に採用すること

当然ながら、好き勝手に計上基準を考えて良いわけではありません。客観的に見て「たしかに、この売上はこのタイミングで計上するのが適切だね」と納得してもらえるような基準を採用しましょう。

また、いちど計上基準を定めたら、それを二転三転させないことも重要です。事業が続くかぎり、同様の売上は同様の計上基準で処理し続けていくのが基本です。