目次

青色申告特別控除の変更点

2020年分の確定申告(2021年2月16日~4月15日に行う確定申告)から、青色申告特別控除が改正されました。

2019年分までは、控除額は10万円か65万円の2パターンでした。2020年分の確定申告からは、65万円控除に新たな要件が追加され、控除額が10万円・55万円・65万円の3パターンになりました。なお10万円控除についての変更はありません。

>> 2021年(令和3年)の確定申告期限が延長!期限は4月15日に

65万円控除の新たな要件とは、e-Taxを用いた「電子申告」もしくは「電子帳簿保存」のいずれかを行うことです(詳しくは後述)。

青色申告特別控除についておさらい

「青色申告特別控除」は青色申告を行う個人事業主だけが受けられる控除です。控除額は10万円・55万円・65万円での3パターンあり、クリアする要件によって金額が異なります。

青色申告65万円特別控除の要件(2020年分〜)

- 事業所得または不動産所得を得ていること

- 正規の簿記の原則に従って、複式簿記による帳簿づけをしていること

- 確定申告書類を申告期限内に提出すること

- 電子申告もしくは電子帳簿保存をすること(←新要件)

なお、青色申告をするためにはあらかじめ税務署へ「青色申告承認申請書」を提出する必要があります。申請書を期限内に提出しなかった人は、そもそも青色申告をすることができず、白色申告となります。

ここからは、青色申告で10万円控除を受ける場合と、65万円控除を受ける場合について、変更点をケース別にそれぞれ説明していきます。

ケース① 10万円控除を受けていた【変更なし】

2019年分まで10万円控除を受けていた人は、青色申告特別控除の改正による影響はありません。また、同時に「基礎控除」の改正も実施され、こちらは控除額が38万円から48万円に引き上げとなります(合計所得金額が2,400万円以下の場合)。

>> 基礎控除の変更点

このように、青色申告10万円控除を受けている人は、2020年分の確定申告から、基本的にトータルの控除額が10万円アップします(基礎控除の増額分)。

ケース② 65万円控除を受けていた【要件が変更!】

過去に65万円控除を受けていた人は、新要件を満たさない限り、控除額が55万円に引き下がってしまうので注意が必要です。

55万円控除になっても損するワケではない

とはいえ、同時に基礎控除の引き上げも実施されるので、55万円控除になっても以前と比べてトータルで損をすることはありません。青色申告特別控除の減額分10万円は、基礎控除の増額分10万円で補填されるというわけです。

新要件をクリアすれば控除額アップ!

新要件をクリアすれば、2020年分からも引き続き65万円控除を受けられます。また、基礎控除は10万円引き上がるので、トータルの控除額は10万円アップします。

【検証】10万円の控除差による節税額(年収別)

新要件をクリアして2020年分以降も青色申告65万円控除を受ける場合、55万円控除と比べてどのくらい節税になるのか、おおまかな年収別で比較してみました。今回は、年間の合計所得が300万円・500万円・800万円の場合で、納付税額(所得税+住民税)を比較します。なお、今回の計算における基本設定は後述しています。

55万円控除と65万円控除の税額を比較

| 55万円控除での税額 | 65万円控除での税額 | |

|---|---|---|

| 所得300万円 | 23万8,300円 | 22万4,500円 -1万3,800円 |

| 所得500万円 | 58万6,400円 | 56万4,100円 -2万2,300円 |

| 所得800万円 | 141万2,300円 | 138万4,900円 -2万7,400円 |

※税額は所得税+住民税の金額

※国民健康保険料は2019年度の金額で計算

上記の節税額を高いと感じるか安いと感じるかは人それぞれでしょう。「2万円前後しか変わらないなら今まで通りでいいや」と思うなら、新要件のことは気にせず55万円控除で申告するのもアリです。

計算の基本設定

税額は、所得金額だけではなく、事業形態や年齢など所得以外の要素によっても変動します。今回は以下のような基本設定のもと算出しました。

今回は2020年分(令和2年分)の設定で試算

| 金額と税率 | 設定 | |

|---|---|---|

| 基礎控除 | 48万円(43万円※) | - |

| 社会保険料控除 | 国民年金 19万8,090円 | - |

| 国民健康保険 所得に応じて算出 |

東京都新宿区 40歳未満 前年分の所得も同額 |

|

| 住民税 | 所得割の税率 10% 均等割額 5,000円 |

東京都新宿区 前年分の所得も同額 |

※カッコ内は、住民税・社会保険料の計算における控除額

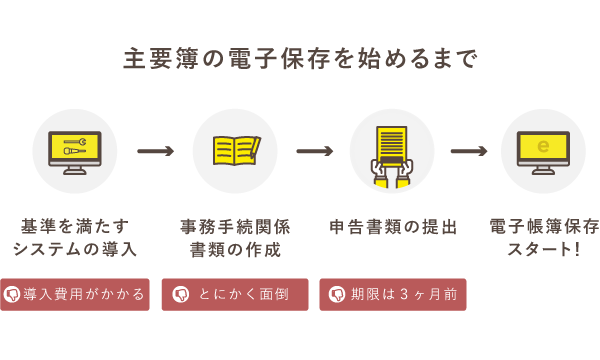

どっちがいい? – 電子申告と電子帳簿保存

65万円控除の新要件である「電子申告」と「電子帳簿保存」。個人事業主であれば、電子申告のほうが簡単にできるのでオススメです。

>> どっちがいい?電子申告と電子帳簿保存【青色申告特別控除の改正】

電子申告は労力面・金銭面ともに少ない負担で始められます。マイナンバーカードが不要の「ID・パスワード方式」が導入され、電子申告がより手軽になりました。

一方で、電子帳簿保存の開始準備には、時間もお金もかかります。開始するにはかなりハードルの高い要件を満たす必要があるので、65万円控除のためだけに電子帳簿保存を導入するのは非現実的と言えます。

まとめ

2020年分の確定申告(2021年2月16日~4月15日に行う確定申告)から、青色申告特別控除の65万円控除に、新たな要件が追加されました。従来の要件を満たすだけでは、控除額は55万円になります。

また、同時に基礎控除の改正も行われ、控除額が38万円から48万円に変更されました(合計所得金額が2,400万円以下の場合)。

新要件がクリアできず55万円控除になったとしても、基礎控除の引き上げ分の10万円でプラスマイナスゼロになるので、トータルの控除額は2019年分までと変わりません。ただ、せっかく節税につながるチャンスなので、これを機に電子申告などにチャレンジしてみることをオススメします。