扶養親族がいる人は、一定の要件を満たせば「扶養控除」などの所得控除を受けられます。「扶養親族」の範囲は、所得税法で定められています。社会保険における「被扶養者」などとは異なる部分があるので注意しましょう。

目次

扶養親族とは?

その年の12月31日時点で、以下の4つ全てに当てはまる人は、あなたの「扶養親族」と認められます。健康保険の「被扶養者」であっても、所得税法の「扶養親族」に該当するとは限らないので注意が必要です。

扶養親族の要件

- 配偶者以外の親族、または「里子」や「養護を委託された老人」

- あなたと生計を一にしていること

- 給与収入が年間136万円以下(合計所得が年間62万円以下)であること

- 事業専従者に該当しないこと

なお、扶養控除を受けられるのは”16歳以上の扶養親族”がいる場合です。16歳未満の子供でも「扶養親族」には該当しますが、扶養控除の対象には含まれません。

ちなみに、国税庁の説明において「親族」と「扶養親族」は、異なる範囲を示す言葉として、区別して使われています。混同しないように気をつけましょう。(詳細は後述)

要件① 配偶者以外の親族や里子など

所得税法が定める「扶養親族」には、自分の配偶者(妻や夫)が含まれません。基本的には、配偶者を除いた「6親等内の血族、もしくは3親等内の姻族」が扶養親族の範囲です。親等は以下のように数えます。

また、上記に加えて「都道府県知事から養育を委託された児童(いわゆる里子)」や「市町村長から養護を委託された老人」も扶養親族の範囲に含まれます。このいずれかに該当する場合は、法的な親族関係でなくても良いということです。

要件② あなたと生計を一にしていること

「生計を一(いつ)にしている」とは、同じ財源で生活している状態を指します。ちょっと分かりづらい表現ですが、同居していれば基本的に「生計を一にしている」と認められます。ただし、明らかにお互いが独立した生活を営んでいる場合は該当しません。

とはいえ、必ずしも対象の親族と同居している必要はありません。仕事や学校などの都合で別居していても、以下のようなケースは「生計を一にしている」と認められます。

- 常に十分な額の生活費や学費などを送金している場合

- 普段は別居していても、休暇などの際には共に暮らしている場合

また、上記のような状況であれば、国外に住む親族を「扶養親族」として扱うこともできます。

要件③ 給与収入が年間136万円以下であること

収入に関して、正確には「年間の合計所得金額が62万円以下であること」という要件が設けられています。ただし、収入が給与収入だけなら136万円まで稼いでOKです(給与所得にのみ適用される「給与所得控除」(最低保障額74万円 ─ 恒久的な最低保障額は69万円だが、令和8年分・令和9年分は特例により+5万円)という所得控除があるため)。

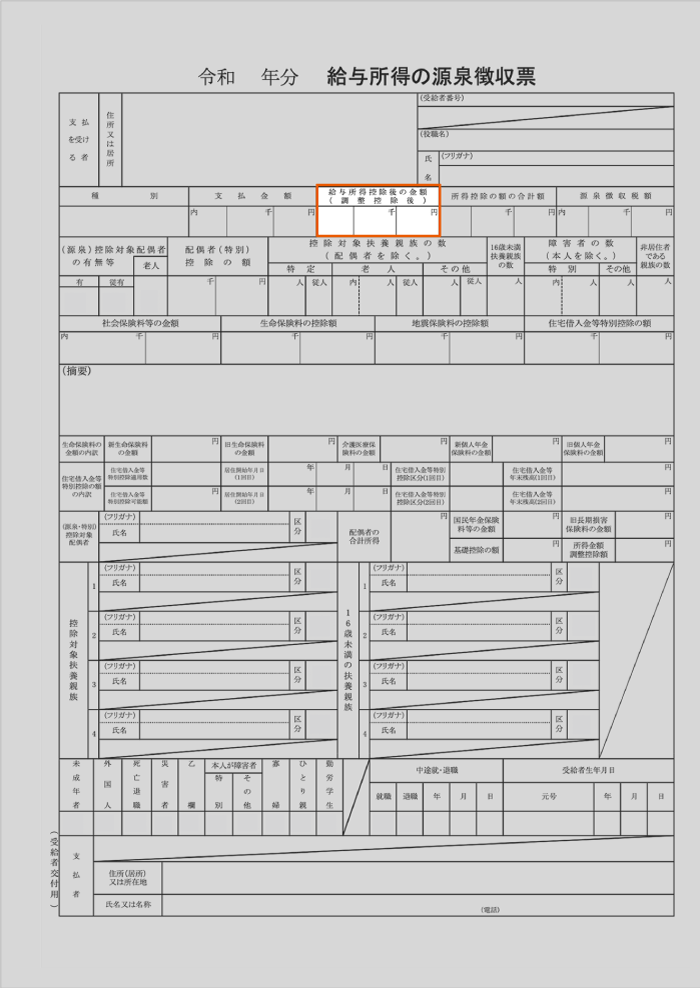

収入が給与収入だけなら、「合計所得金額」は毎年12月ごろに勤務先から受け取る「源泉徴収票」で確認できます。「給与所得控除後の金額」が62万円以下なら、この要件はクリアできています。

給与以外の収入がある場合

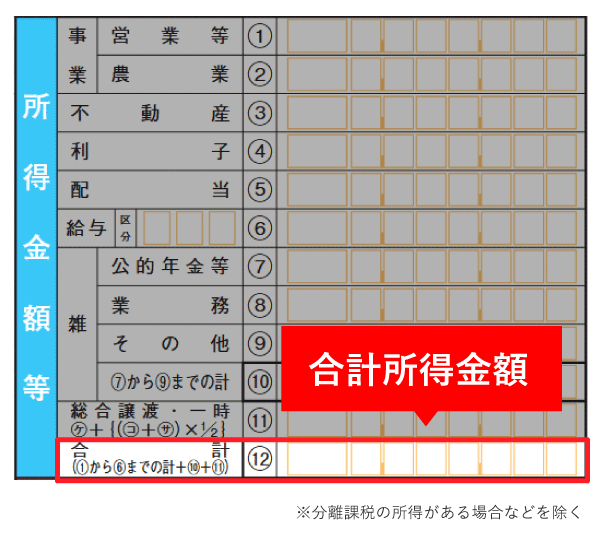

対象の親族が事業所得や配当所得などを得ている場合、それらの所得を合計した額が「合計所得金額」になります。つまり、基本的には確定申告書に記入する以下の部分の金額が「合計所得金額」になるということです。

ただし、対象の親族に退職所得などがある場合、この限りではありません。詳しくは、国税庁の説明を参考にしてください。

要件④ 事業専従者に該当しないこと

対象の親族が「白色事業専従者」として働いている場合や、「青色事業専従者」として給与を受け取っている場合、扶養親族とは認められません。たとえ「あなたが営む事業の専従者」でなくても、「他の親族が営む事業の専従者」に該当する場合はNGです。

- 事業専従者とは?

- 簡単に言うと「親族の個人事業で働く人」のこと。「事業にもっぱら従事していること」という要件があるため、ちょっと手伝っている程度では該当しない。

あなた(もしくは、個人事業を営む親族)が、確定申告で「専従者控除」や「専従者給与」を申告すると、その専従者は誰の「扶養親族」にもなれないわけです。

- 白色事業者…その親族について、「専従者控除」を申告したら扶養親族から除外

- 青色事業者…その親族について、「専従者給与」を計上したら扶養親族から除外

なお、過去にその親族を「青色事業専従者」として届け出ている場合でも、給与の支払いがない年は「扶養親族」として認められます。

「親族」と「扶養親族」の定義 – 関係する所得控除の例

民法が定める「親族」は、”配偶者・6親等内の血族・3親等内の姻族”を指します。そこから配偶者や専従者を除いて、里子などを含めた範囲が「扶養親族」に当たるということです。「親族」と「扶養親族」の関係は以下のように表せます。

「親族」や「扶養親族」といった表現は、以下のような所得控除の対象を示す際などに使われています。2つを混同せず、自分が利用できる制度を正しく見極めましょう。

「親族」が関わる所得控除の例

| 適用されるケース | |

|---|---|

| 雑損控除 | 災害や盗難によって、納税者や生計を一にする「親族」の資産が損害を被った場合など |

| 医療費控除 | 納税者自身や生計を一にする「親族」のために、一定額以上の医療費を支払った場合など |

| 社会保険料控除 | 納税者自身や生計を一にする「親族」の社会保険料を支払った場合など |

「扶養親族」が関わる所得控除の例

| 適用されるケース | |

|---|---|

| 寡婦控除 | 配偶者と離婚した後に、子供以外の「扶養親族」と暮らす場合など |

| 障害者控除 | 「扶養親族」の中に障害者がいる場合など |

| 扶養控除 | 16歳以上の「扶養親族」がいる場合 |

>> 個人事業主の所得控除一覧

扶養控除の要件 – 16歳以上の扶養親族がいる場合

「16歳以上の扶養親族」がいる場合は、その人数分だけ「扶養控除」を受けられます。控除額は、対象の扶養親族1人につき38万円が基本です(扶養親族の年齢によって異なる)。

「扶養親族 = 扶養控除の対象」ではないので注意しましょう。「16歳以上の扶養親族 = 扶養控除の対象」です。たとえば、16歳未満の子供は「扶養親族」には該当しますが、扶養控除の対象にはなりません。

まとめ – 扶養親族の要件と注意点

その年の12月31日時点で、以下の要件をすべて満たす人は、あなたの「扶養親族」として認められます。

扶養親族の要件

- 配偶者以外の親族、または「里子」や「養護を委託された老人」

- あなたと生計を一にしていること

- 給与収入が年間136万円以下(合計所得が年間62万円以下)であること

- 事業専従者に該当しないこと

ただし、上記の要件だけでは分かりづらい部分もあるため、以下のような点にも注意が必要です。

扶養親族の要件に関する注意点

- 健康保険の「被扶養者」でも、「扶養親族」に当てはまるとは限らない

- 配偶者は扶養親族に含まれない

- 十分な額の仕送りなどがあれば、別居でも「生計を一にしている」と認められる

- 年間の合計所得金額は「源泉徴収票」を見て確認する(給与収入のみの場合)

- 「専従者控除」を適用したら、その親族は扶養親族から除外される(白色申告)

- 「専従者給与」を計上したら、その親族は扶養親族から除外される(青色申告)

- 16歳未満の子供も「扶養親族」には該当するが、「扶養控除」の対象にはならない

扶養親族のいる人は、要件を満たせば「扶養控除」「寡婦控除」「障害者控除」などの所得控除が受けられます。