「ひとり親控除」は、シングルマザー・ファザーの税負担を軽減する制度です。結婚歴の有無や性別は問われず、多くのシングルマザー・ファザーが所得控除の対象になりえます。

目次

ひとり親控除とは?

「ひとり親控除」は、子供を養う単身者を対象とした所得控除です。控除額は一律35万円です。以下の要件をすべて満たせば、女性でも男性でも、結婚歴があっても無くても適用を受けられます。

ひとり親控除の要件

- 現状、結婚をしていない(または、配偶者がいても生死が不明)

- 合計所得金額が500万円以下である

- 総所得金額等が62万円以下の「生計を一にする子」がいる

ちょっと分かりづらい言い回しもありますが、多くのシングルマザー・ファザーは対象に入ると思ってOKです。ただ、あなた自身がバリバリ稼いでいる場合や、子供ががっつりアルバイトをしている場合などは注意しましょう。

ちなみに、女性は①と②の要件さえ満たしていれば、③を満たしていなくても「寡婦控除」を受けられる可能性があります。ただし、ひとり親控除と寡婦控除の併用はできません。

【おさらい】そもそも所得控除とは?

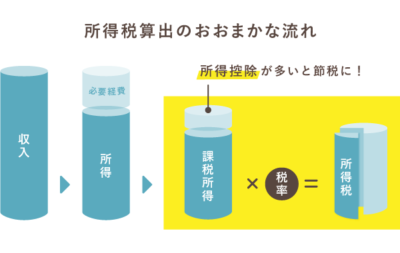

所得税の金額は、おおよそ下図のような流れで算出します。必要経費や所得控除が多いほど、納める税金は少なくなります。

>> 所得控除の一覧表

要件① 現状、結婚をしていない

原則として、”控除の適用を受ける年”の12月31日時点で独身であることが要件です。その前後の結婚歴は基本的に関係ありません。

結婚をしていても配偶者の生死が明らかでない場合は、この要件を満たしたことになります。とはいえ、もちろん「近ごろ連絡がつかない…」という程度では該当しません。

住民票に事実婚の記載がある場合はアウト

婚姻届を提出していなくても、住民票に「妻(未届)」「夫(未届)」と記載があると、この要件はクリアできません。内縁関係の相手と、住民票の異動手続きを済ませている場合はNGということです。

要件② 合計所得金額が500万円以下である

「合計所得金額」とは、様々な所得をひっくるめた合計金額のことです。個人事業でしか収入を得ていなければ「事業所得 = 合計所得金額」と考えて問題ありません。会社に勤めながら事業を営む人は、給与所得もプラスして考えましょう。

「所得」というのは、単純な収入金額のことではありません。たとえば「事業所得」は、事業の収入から経費などを差し引いた金額を指します。また「給与所得」は、年収から「給与所得控除」を差し引いた金額です(2026年分・2027年分は最低74万円が控除される。2028年分以降は69万円)。

これらの所得の合計額が500万円以下ならOKということです。所得の種類が多いと計算がややこしくなりますが、最終的には確定申告書の下図の欄で確認できます(分離課税の所得が無い場合)。

専業の個人事業主であれば、収入から経費などを差し引いた後に残る金額が、合計所得金額になります。一般的な感覚からすると、合計所得金額が500万円以上になるのは、けっこう稼いでいる人だけです。

「合計所得金額」の詳しい考え方

要件③「生計を一にする子」がいる

「生計を一にする」とは、同じ財源で生活している状態を指します。簡単に言うと「あなたは子供を養っていますか?」と問う要件です。そもそも子供がいない場合や、子供があなた以外に養われている場合、この要件はクリアできません。

ちなみに、必ずしも子供と同居している必要はありません。常に生活費などの送金が行われていれば、別居でも”生計を一にしている”と認められるケースがあります。これは、離婚後に子供の親権が元配偶者の側にある場合でも同様です。

子供の総所得金額等が62万円を超えるとNG

そもそも子供の収入がゼロなら関係ありませんが、ここで言う「生計を一にする子」は「総所得金額等が62万円以下」でなくてはなりません。

子供がアルバイトをしている場合は、勤務先から受け取る源泉徴収票の「給与所得控除後の金額」が62万円以下か確認しておきましょう。具体的には、アルバイトの年収が136万円を超えると、この所得が62万円を超えてしまいます(62万円+給与所得控除74万円=136万円)。

子供がアルバイトの給与しか得ていないなら、上図の金額だけ確認しておけばOKです。もし他にも収入を得ている場合は、それらの所得も合わせて合計62万円以下に収まるか計算しましょう。

ひとり親控除の申請方法 – 確定申告書の記入例

確定申告でひとり親控除を適用する際は、申告書の該当欄を以下のように記入しましょう。

| 確定申告書 第一表 | 確定申告書 第二表 |

|---|---|

|

|

第一表では、「所得から差し引かれる金額」の「寡婦、ひとり親控除」の欄に控除額「35万円」と記入します。寡婦控除と欄が一緒なので、ひとり親控除を受ける際は必ず「区分」に「1」と書き入れましょう。(ひとり親控除と寡婦控除は併用できない)

第二表では「本人に関する事項」の「ひとり親」に○をつけます。そして「配偶者や親族に関する事項」の欄に、子供の氏名やマイナンバーなどを記入しましょう(子供が事業専従者に該当する場合を除く)。

ひとり親控除のよくある質問 ‐ FAQ

- ひとり親控除と寡婦控除は併用できる?

- いいえ、併用できません。ひとり親控除と寡婦控除は、どちらか一方しか適用できません。現在の寡婦控除は”養う子供がいない寡婦”を対象とした制度です。養う子供がいてひとり親控除の要件を満たす場合は、ひとり親控除を適用しましょう。なお、かつて存在した「寡夫控除」は廃止されています。

- 寡婦控除とどちらが得?

- ひとり親控除のほうが控除額が大きいです。ひとり親控除の控除額は所得税35万円・住民税30万円ですが、寡婦控除は所得税27万円・住民税26万円です。両方の要件を満たす場合でも併用はできず、控除額の大きいひとり親控除が優先して適用されます。

- 事実婚でもひとり親控除を受けられる?

- いいえ、事実婚の方はひとり親控除を受けられません。ひとり親控除では、住民票の記載がチェックされます。住民票に「妻(未届)」「夫(未届)」と記載がある場合は対象外です。婚姻届を出していなくても、内縁関係の相手と住民票上の手続きを済ませている場合はNGになります。

- 年の途中で離婚・再婚した場合は?

- 12月31日時点の状況で判断されます。たとえば年の途中に離婚し、その年の12月31日時点で独身であれば、ひとり親控除の要件を満たす可能性があります。逆に、年の途中に再婚した場合は、12月31日時点で「婚姻をしていない」という要件を満たさないため、その年は控除を受けられません。

- 子供の年齢に制限はある?

- いいえ、年齢制限はありません。ひとり親控除では子供の年齢は問われません。ただし、子供の総所得金額等が62万円以下であること、他の人の扶養親族になっていないことが条件です。16歳未満の子供は「扶養控除」の対象にはなりませんが、ひとり親控除の判定には問題なく含まれます。

- 住民税にも適用される?

- はい、適用されます。ひとり親控除は所得税だけでなく住民税にも適用されます。住民税における控除額は30万円です(所得税は35万円)。確定申告でひとり親控除を適用すれば、住民税にも自動的に反映されます。

- ひとり親控除の申請を忘れたらどうする?

- 5年以内なら取り戻せます。確定申告でひとり親控除の適用を忘れた場合は、申告期限から5年以内に「更正の請求」を行えば、払いすぎた所得税の還付を受けられます。まだ確定申告自体をしていない場合は、「還付申告」として提出することも可能です。

- ひとり親控除の金額は今後変わる?

- はい、2027年分の所得税からひとり親控除の額が35万円から38万円に引き上げられます。2027年分の確定申告書を提出するのは2028年の2月〜3月ですので、もう少し先の話ではありますが覚えておきましょう。

まとめ

以下の要件を全て満たす人は「ひとり親控除」を受けられます。結婚歴の有無や性別は関係ありません。控除額は一律35万円です。

ひとり親控除の要件

- 現状、結婚をしていない(または、配偶者がいても生死が不明)

- 合計所得金額が500万円以下である

- 総所得金額等が62万円以下の「生計を一にする子」がいる

①は、原則として”控除の適用を受ける年”の12月31日時点の状況で判断します。前後の結婚歴は関係ありません。住民票に事実婚の記載がある場合はNGです。

②の「合計所得金額」は、事業所得や給与所得など、様々な所得をひっくるめた合計額のことです。「所得」とは、おおよそ収入から必要経費などを差し引いた金額のことなので、収入自体は500万円を超えていても問題ありません。

③については、収入ゼロの子供を養っていれば全く問題ありません。子供がアルバイトをしている場合は、年収136万円以下であることを確認しましょう(2028年分以降は131万円以下)。

ちなみに、ひとり親控除の要件を満たす人は、子供の年齢が16歳以上なら「扶養控除」も受けられる可能性が高いです。こちらは、ひとり親控除と併用しても全く問題ないので、あわせて確認しておきましょう。