医療費控除の計算で登場する「医療費を補填する保険金等(保険金等で補てんされる金額)」についてまとめました。医療費を補うための保険金や給付金を得た場合、これが「医療費を補填する保険金等」に当てはまります。

目次

「医療費を補填する保険金等」とは

「医療費を補填する保険金等」とは、医療費の補填(埋め合わせ)を目的として受け取る保険金などのことです。たとえば民間の損害保険に加入していて、ケガの保険金を受け取った場合、これが「医療費を補填する保険金等」に該当します。

病気やケガの治療について、保険金や給付金、損害賠償金などをもらっていない場合は、「医療費を補填する保険金等」はゼロとして計算します。

なお、たとえば現役世代の医療費は「自己負担3割・医療保険負担7割」ですが、この話は関係ありません。健康保険などで負担してもらえる7割の金額は、今回の「保険金などにより補填される金額」には該当しないということです。

「医療費を補填する保険金等」に該当するもの

「医療費を補填する保険金等」は、大きく下記の4つに分類されます(所得税基本通達 73-8)。いずれも、医療費の補填を目的として支払いを受ける保険金や給付金が当てはまります。

- 社会保険や共済による給付金

- 損害保険・生命保険による給付金

- 医療費の補填を目的として支払いを受ける損害賠償金

- そのほか任意の互助組織から支払いを受ける給付金

4つのなかでも、①や②を受け取る人は多いでしょう。カンタンに説明すると、①は公的な保険金、②は民間の会社が支給する保険金のことです。具体例を下記にまとめました。

| 公的なもの | 民間会社のもの |

|---|---|

|

|

「③ 損害賠償金」と「④ 互助組織からの給付金」は、保険金ではないものの、その性質から「医療費を補填する保険金等」に含まれます。具体的には、下記のようなお金です。

- 交通事故によって加害者から治療費として受け取った損害賠償金

- 会社の互助会から受領した給付金

「医療費を補填する保険金等」に該当しないもの

下記のような保険金・給付金は「医療費を補填する保険金」に該当しません(所得税基本通達 73-9)。このようなお金を受け取っても、控除額は減らないということです。

- 死亡などに起因して支払いを受ける保険金・損害賠償金

- 社会保険などによる給付金のうち、傷病手当金や出産手当金

- 使用者などから支払いを受ける見舞金等

① 死亡などに起因して支払いを受ける保険金・損害賠償金

「死亡保険金」や「高度障害保険金」は、そもそも治療目的で受け取るお金ではないので「医療費を補填する保険金等」には該当しません。

② 社会保険などによる給付金のうち、傷病手当金や出産手当金

法律上の「傷病手当金」や「出産手当金」に当てはまるものは、「医療費を補填する保険金等」の対象外です。

③ 使用者などから支払いを受ける見舞金等

単なる”お見舞い”目的で渡されたお金であれば、仮にそのお金を医療費に充てたとしても「医療費を補填する保険金等」には該当しません。

「医療費を補填する保険金等」として差し引く対象

「医療費を補填する保険金等」は、給付目的となった医療費からだけ、差し引きます。

たとえば同じ年に、骨折による入院と、それとは別で虫歯の治療をしたとします。仮に、骨折の入院保険金がたくさん出てその入院費用を上回ったとしても、それを虫歯の治療費から差し引く必要はありません。

引用保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

翌年に保険金を受け取る場合は?

医療費控除では、「医療費を実際に支払ったタイミング」を基準に、控除額を計算します。保険金を受け取ったタイミングは関係なく、「いつ支払った医療費なのか」が重要ということです。

引用1月1日から12月31日までに実際に支払った医療費に限って控除の対象となります。未払となっている医療費は、実際に支払った年の控除対象となります。

以下、具体例を用いてわかりやすく説明していきます。

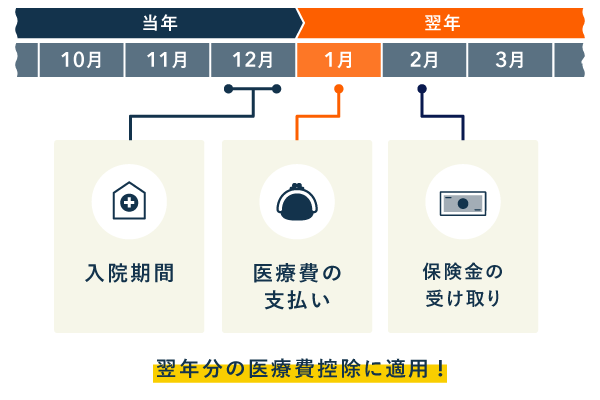

入院期間:12月、医療費の支払い:翌年1月、保険金の受け取り:翌年2月

入院していた年の翌年に医療費を支払ったら、その医療費と保険金は翌年分の医療費控除で適用します。

入院期間:11月、医療費の支払い:12月、保険金の受け取り:翌年1月

当年に医療費の支払いを済ませている場合、たとえ保険金を翌年に受け取ったとしても、当年分の医療費控除で適用します。

ちなみに、入院費用を12月と翌年1月に分けて支払った場合は、それぞれの年に対応している割合に応じて、それぞれ各年の分から差し引くことになります。

引用【照会要旨】入院費用を12月と翌年1月に支払いましたが、この入院費用を補填する保険金を2月にまとめて受領しました。この場合の保険金は、いつの年分の医療費から差し引けばよいのですか。

【回答要旨】原則として、その保険金の金額を、支払った入院費用の額に応じて、各年分にあん分します。

保険金の金額が確定していない場合は?

確定申告の時点で保険金の額が決まっていない場合、保険金の見込み額をもとに計算を行いましょう。そして後日金額が確定したら、あらためて「修正申告」や「更正の請求」によって訂正します。

引用医療費を補填する保険金等の額が医療費を支払った年分の確定申告書を提出する時までに確定していない場合には、当該保険金等の見込額に基づいて同項の規定を適用する。この場合において、後日、当該保険金等の確定額と当該見込額とが異なることとなったときは、遡及してその医療費控除額を訂正するものとする。

所得税基本通達 73-10

確定申告の義務がない人は、このような面倒な手順を踏む必要はありません。年末調整済みの会社員は、基本的に「還付申告」となります。還付申告の場合、提出期限は翌年1月1日から5年間です。保険金が確定してから申告書を提出しても十分間に合います。

「修正申告」と「更正の請求」の違い

税額を少なく申告していたときに行う手続きが「修正申告」で、多く申告していたときに行う手続きが「更正の請求」です。

| 修正申告 | 更正の請求 | |

|---|---|---|

| 目的 | 納付 | 還付 |

| 期限 | 可能な限り速やかに | 5年で権利を失う |

| 提出書類 | 修正申告書など | 更正の請求書など |

| 提出方法 | 所轄の税務署にいずれかの方法で提出 (税務署へ直接提出・郵送・e-Tax) |

|

「修正申告」の場合、延滞税などのペナルティが課される恐れがあります。ですから、見込みの金額は多めに設定しておき、あとから「更正の請求」を行うことをおすすめします。

まとめ

「医療費を補填する保険金等」は、ケガや病気の医療費を補う目的で受け取る保険金などを指します。具体例としては、下記のようなものが挙げられます。なお、実際に医療費へ充てたかどうかの事実関係は、原則としては関係ありません。

【主な例】「医療費を補填する保険金等」に該当するもの

- 社会保険の高額療養費制度による給付金

- 損害保険会社から支給される「傷害費用保険金」

- 生命保険会社から支給される「医療保険金」や「入院保険金」

- 交通事故によって加害者から治療費として受け取った損害賠償金

- 会社の互助会から受領した給付金

これらを受け取ったら、給付の目的となった医療費から差し引いて控除額を計算します。確定申告で提出する「医療費控除の明細書」では、下記に記入箇所があります。

医療費控除の明細書

保険金や給付金でも、下記のようなものは「医療費を補填する保険金等」に該当しません。

【主な例】「医療費を補填する保険金等」に該当しないもの

- 生命保険会社から支給される「死亡保険金」や「高度障害保険金」

- 社会保険の給付金のうち、「傷病手当金」や「出産手当金」

- 使用者などから支払いを受ける見舞金(医療費の補填を目的としないもの)

上記のようなお金を受け取った場合、医療費から差し引く必要はありません。ただし、お金の性質によっては「課税」対象となることがあります。