医療費控除の計算方法をわかりやすく解説します。実際に計算する際は、支払った医療費の金額がわかる明細書や領収書を用意しましょう。保険金を受け取った方は、その証明書なども必要です。

目次

医療費控除の計算式

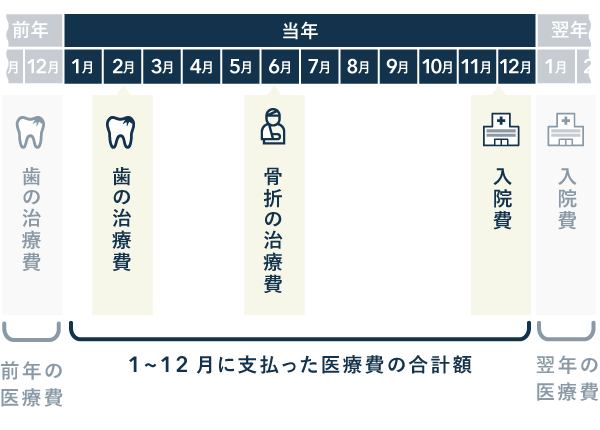

医療費控除の計算のベースとなるのは、1~12月に病院や薬局で支払った「医療費の合計額」です。これには、自分の医療費だけでなく、配偶者や子どもなど、生計を共にしている家族のために支払った金額も含めることができます。

医療費を補填する目的で保険金などを受け取った場合は、支払った医療費からその金額を差し引きます。たとえばケガで入院して、任意で加入していた保険会社から入院給付金を受け取った場合、これが該当します。

計算式で最後に差し引く金額について

基本的には、計算式の最後で「10万円」を差し引きます。ですから、そもそも医療費の合計額が10万円に満たない場合は、医療費控除を受けられません。

年間の「総所得金額等」が200万円未満の場合は、10万円ではなく「総所得金額等の5%」を差し引くことになっています。たとえば、所得150万円なら、75,000円を差し引きます(150万円 × 5% = 75,000円)。

「医療費の合計額」とは

・生計を共にしている家族のために支払った医療費も含めることができる

・健康増進や美容などが目的の費用は、原則として対象外

当年分の医療費に含められるのは、当年の1~12月に支払った医療費です。たとえ治療を受けたのが前年だったとしても、その医療費を当年に支払っていれば、当年分の医療費控除で申請します。

控除の対象となる医療費の種類は、医師による診療・治療にかかる費用や、治療・療養に必要な医薬品の購入費用などに限られます。医学的知見に基づく施術であっても、健康増進や美容が目的の費用は、基本的に認められていません。

医療費控除の対象・対象外【具体例】

| 対象になる | 対象にならない |

|---|---|

|

|

ちなみに、自由診療などで、支払いに消費税が含まれていることがあります。その場合は「医療費の合計額」に消費税を含めてOKです。

「保険金などにより補填される金額」とは

・特に何も受け取っていなければゼロとして計算する

・基本的には受け取った金額分、医療費控除額が少なくなる

「保険金などにより補填される金額」とは、医療費を補填する目的で支給された保険金や給付金などの合計額のことです。具体的には、下記のようなものが該当します。

「保険金などにより補填される金額」の例

- 社会保険の高額療養費制度による給付金

- 損害保険会社から支給される「傷害費用保険金」

- 生命保険会社から支給される「医療保険金」や「入院保険金」

- 事故の加害者から治療費として受け取った損害賠償金

- 会社の互助会から受領した給付金

たとえば、下記のケースでは「損害賠償金」と「入院保険金」の合計額が「保険金などにより補填される金額」に該当します。

医療費控除の計算例① 保険金をもらってない場合

ここからは、具体例を用いて控除額を試算していきます。いずれの場合も「総所得金額等」は200万円以上として計算しています。

まずは、保険金などは一切もらっていないケースから確認します。つまり「保険金などにより補填される金額」がゼロの場合です。

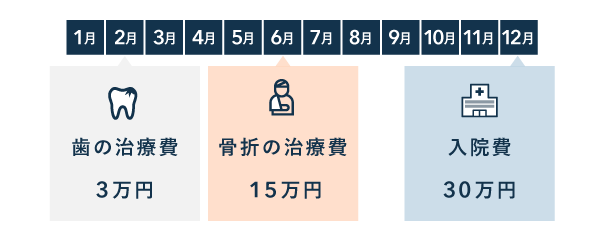

保険金をもらってない場合

病気やケガの治療費について、特に保険金をもらっていない場合、1年間に支払った医療費の合計額から10万円を差し引けば、控除額を求められます。

- 3万円 +15万円 +30万円 = 48万円(=医療費の合計額)

48万円 - 10万円 = 38万円(=医療費控除の金額)

医療費控除の計算例② 保険金をもらった場合

保険金が支給されたケースについては、保険金の金額が支給対象の医療費を超えないパターンと超えるパターンの2通りに分けて説明します。

保険金などが支給対象の医療費を超えない場合

保険金や損害賠償金を受け取った場合は、それらを「保険金などにより補填される金額」として、支払った医療費の合計額から差し引きます。さらに、計算式にしたがって「10万円」を差し引き、医療費控除額をもとめます。

- 3万円 +15万円 +30万円 = 48万円(=医療費の合計額)

7万円 +20万円 = 27万円(=保険金などにより補填される金額)48万円 - 27万円 - 10万円 = 11万円(=医療費控除の金額)

保険金などが支給対象の医療費を超える場合

支給された保険金が、もし支給目的となった医療費の金額を超える場合、余分に受け取った金額については、医療費控除の計算に含めなくてOKです。

上の例では、30万円の入院費に対して35万円の入院保険金を受け取っていますが、差額の5万円をほかの治療費から差し引く必要はありません。したがって「保険金などにより補填される金額」は、37万円(7万円 + 30万円)と考えます。

- 3万円 +15万円 +30万円 = 48万円(=医療費の合計額)

7万円 +30万円 = 37万円(=保険金などにより補填される金額)48万円 - 37万円 - 10万円 = 1万円(=医療費控除の金額)

重要ポイントのまとめ

最後に、医療費控除の計算に関するポイントをまとめておきます。

医療費控除の計算に関するポイント

- 対象年の1~12月に支払った治療費などの合計が「医療費の合計額」

- 病院への交通費なども、これに含めることができる

- 健康増進や美容などが目的の費用は、原則として対象外

- 生計を共にしている家族のために支払った医療費も含めてOK

- 医療費を補う目的で保険金を支給されたら、その分を医療費から差し引く

- そもそも医療費の合計額が「10万円*」以下だと、医療費控除はナシ

*年間の総所得金額等が200万円未満の場合は「総所得金額等の5%」

医療費控除を受けるには「医療費の明細書」を作成し、確定申告で提出します。医療費控除の明細書の記入方法は、下記リンク先をご確認ください。