医療費控除は、原則として5年さかのぼって受けられます。たとえば、2026年1月1日~12月31日に支払った医療費は、2031年12月31日までに還付申告を行えば控除の対象になりえます。

目次

医療費控除の対象期間と申告期限

当年中に支払った医療費については、その翌年に申告を行って医療費控除を受けるのが一般的です。ただし、たとえば「還付申告」の有効期間は、翌年の1月1日から5年間ですから、必ずしも翌年に申告を行う必要はありません。

当年分の確定申告を行う期間

| 一般的な会社員など (還付申告) |

個人事業主など (通常の確定申告) |

|---|---|

| 翌年の1月1日~5年以内 | 翌年の2月16日~3月15日* |

*土日祝の場合は翌平日

確定申告の義務がある個人事業主などは、翌年の3月15日までに申告を済ませる人が大半でしょう(期限内申告)。ただ、これを過ぎても5年間は「期限後申告」することができます。

また、すでに申告を済ませてしまった場合でも、あとから「更正の請求」をすれば医療費控除が適用できます。この手続きも5年間は有効です(詳しくは後述)

申告期限 – 会社員などの場合

年末調整を受けている会社員などは、確定申告を行うことで税金の還付を受けられる場合があります。このような申告を、とくに「還付申告」と呼びます。還付申告の期限は、対象年の翌年1月1日から5年間です。

逆にいえば、過去の医療費についても、医療費控除を適用できる可能性があるということです。たとえば2026年時点では、2021年分から2025年分までの還付申告ができます。

なお、給与所得者でも、下記に該当する場合は確定申告の義務があります。当てはまる人は、次で説明する申告期限を参考にしてください。

- 給与の年間収入金額が2,000万円を超える人

- 2ヶ所以上から給与を得ており、給与所得が合計20万円を超える人

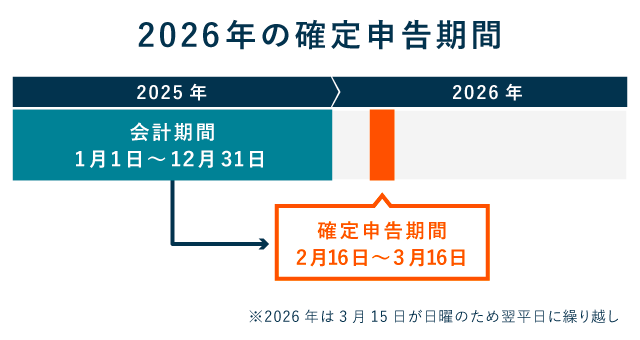

申告期限 – 個人事業主の場合

確定申告によって税金を納める人は、原則として「翌年2月16日~3月15日」に申告を行います。この際、医療費控除を適用したければ、申告書にその内容を記入しておきます。

この期限を過ぎてから行う確定申告を「期限後申告」といいます。期限後申告であっても、医療費控除は適用できます。

>> 申告期限を過ぎたらどうなる?

すでに申告を済ませてしまった場合は?

医療費控除について記入せずに申告を済ませてしまっても、下記の手続きによって医療費控除を受けられます。

| 申告期限内の場合 | 申告期限が過ぎた場合 |

|---|---|

| 「訂正申告」を行う | 「更正の請求」を行う |

申告期限内なら、何度でも申告書類を作成し直して、提出することができます(訂正申告)。申告期限を過ぎても「更正の請求」をすれば大丈夫です。

有効期間 – 更正の請求を行う場合

原則、申告期限から5年以内は「更正の請求」が可能です。この手続きでは、確定申告書ではなく「更正の請求書」を提出します。

原則として、3月15日を過ぎてから還付申告を行った場合、「還付申告をした日から5年以内」が「更正の請求」の有効期限となります。ですから、以下のように2025年分の申告内容について、「更正の請求」を2035年に行う、というケースも起こりえます。

まとめ

医療費控除は、申告をすることで適用されます。通常の「確定申告」と「還付申告」では、その期間が異なるので注意しましょう。

申告できる期間まとめ

| 確定申告 | 翌年の2月16日〜3月15日 |

|---|---|

| 還付申告 | 翌年の1月1日から5年間 |

| 更正の請求 | 確定申告期限日から5年間 |

「医療費控除なしで申告しちゃった!」という場合も、申告期限内であれば「訂正申告」が可能です。申告期限を過ぎた場合は「更正の請求」という手続きによって、医療費控除を申請できます。

基本的には、5年前までさかのぼって医療費控除を受けることができます。もちろん、医療費控除以外の控除も申請できるので、ほかに適用し忘れた控除があれば、まとめて申請するとよいでしょう。