「医療費控除の明細書」の書き方を見本付きで解説します。初めて確定申告をする方にも分かりやすいように、3ステップに分けて説明します。

目次

作成の際に用意するもの

医療費控除の明細書には、「どの病院で診療を受けたか」「診療にいくらかかったか」などを記入します。下記の書類を用意しておきましょう。

用意する主な書類

| 医療費のお知らせ (医療費通知) |

健康保険から送付されるハガキや封書 一般的に年1回、1月中旬頃に届く |

|---|---|

| 医療費の領収書 | 医療機関で医療費の支払ったときの領収書 |

| 給付金の支払明細書 | 保険に加入している場合などに届く 給付金の送金後に送付される |

| 交通費の詳細がわかるもの | 通院時の交通費を記録した家計簿やメモ(領収書はなくてもOK) |

「医療費控除の明細書」の入手方法

明細書の用紙は税務署で配布されているほか、国税庁のHPでもダウンロードできます。1枚の用紙に書ききれない場合は「2枚目以降用」を使いましょう。

医療費控除の明細書 – 国税庁

医療費控除の明細書(2枚目以降用) – 国税庁

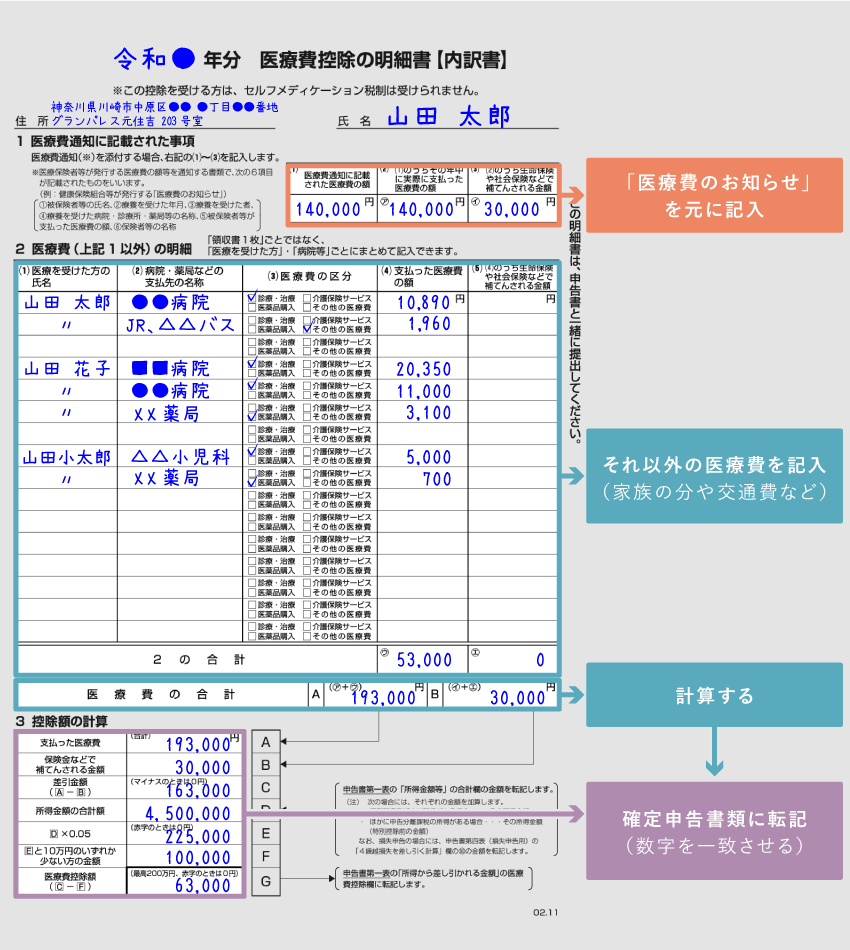

【記入方法】1 医療費通知に関する事項

ここで使用する書類

- 医療費のお知らせ(医療費通知)

- 給付金の支払明細書

一定の条件を満たした「医療費のお知らせ」がある場合、明細書への記入を簡略化できます。もし「医療費のお知らせ」がなければ、ここは読み飛ばして「2 医療費(上記1以外)の明細」に進んでください。

「医療費のお知らせ」を見ながら、「1 医療費通知に関する事項」に金額を記入していきます。基本的には、合計金額を(1)と(2)に転記するだけでOKです。ただし、領収書の金額と異なる場合は、(2)には領収書の合計金額を記入しましょう。

記入が済んだら、確定申告で「医療費のお知らせ」を明細書に添付します(明細書の2枚目に、のりやテープで貼り付ける)。国税庁は、医療費のお知らせの「保険者番号」「被保険者等記号・番号」部分については、黒マジックで塗りつぶすなどして添付することを推奨しています。

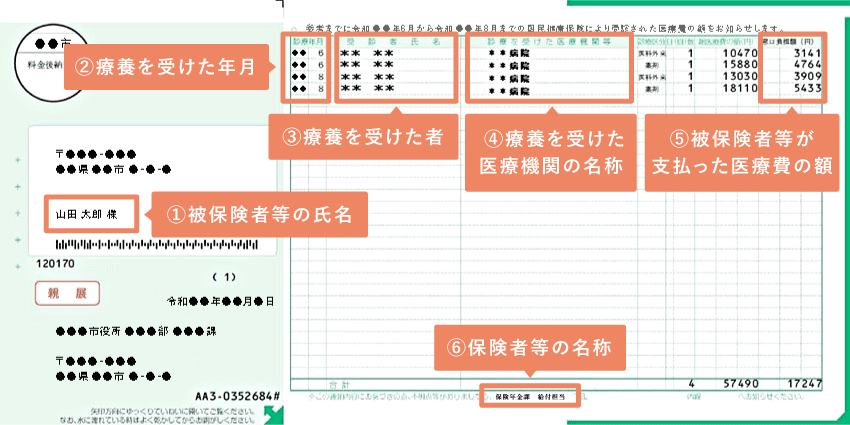

一定の条件を満たした「医療費のお知らせ」とは

一定の条件とは、以下のように「医療保険者が発行する書類であること + ①~⑥のすべての項目が記載されていること」です。「医療機関の名称」など一部の記載がない場合は、「医療費の領収書」を参考に書き足すことで補完できます。

「医療費のお知らせ」の見本

ちなみに、「医療費のお知らせ」に記載されている内容だけ適用を受ける場合など、明細書を作成しなくても控除の申請ができることがあります。

(3)「(2)のうち生命保険や社会保険などで補てんされる金額」とは

申請する医療費について、たとえば任意加入している保険会社から保険金・給付金を受け取った場合、支払った医療費からそれを差し引いて計算します。(3)に該当の金額を記入しましょう。

保険金などにより補てんされる金額について詳しく

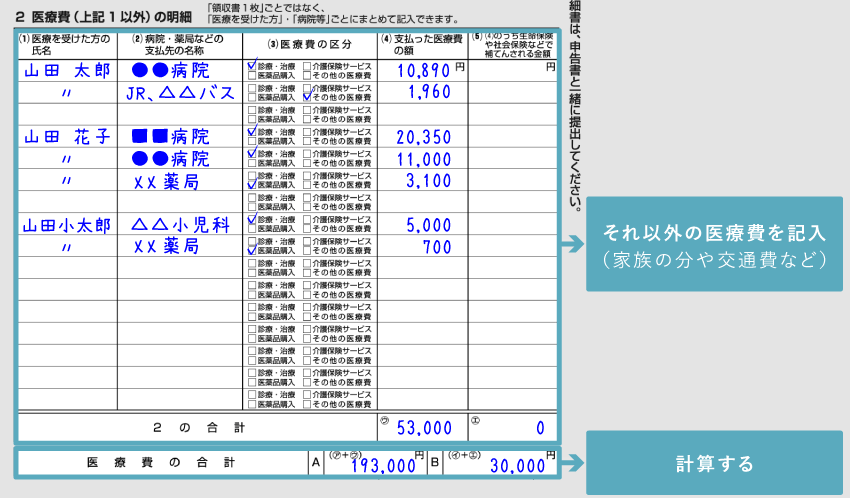

【記入方法】2 医療費(上記1以外)の明細

ここで使用する書類

- 医療費の領収書

- 給付金の支払明細書

- 交通費の詳細がわかるもの

「2 医療費(上記1以外)の明細」には、「医療費のお知らせ」に記載のない医療費や、それに対する保険などの給付金、通院・入院にかかった交通費などを記入します。

明細書を作成する前に、「医療費の領収書」を医療機関ごとにまとめておきます。そして、1年分の合計金額を計算し、医療を受けた人ごとに記入していきます(医療費控除では、配偶者など生計を共にしている家族のために支払った医療費も対象)。

通院や入院にかかった電車やバスなどの交通費も、医療を受けた人ごとにまとめて記入します。スペースに余裕があるなら、まとめずに一件ごと記入してもよいです。

なお、(5)の「(4)のうち生命保険や社会保険などで補てんされる金額」の考え方は、1の(3)と同様です。

保険金などにより補てんされる金額について詳しく

【記入方法】3 控除額の計算

最後に、1と2で記入した金額をもとに控除額を計算します。医療機関に支払った金額がそのまま控除額になるわけではありません。

Dの「所得金額の合計額」は、「確定申告書 第一表」の「所得金額等|合計」の金額と一致します。

この金額が200万円以上なら、Fの「Eと10万円のいずれか少ない方の金額」は「10万円」です。200万円未満の場合は、所得金額の5%を差し引いてG「医療費控除額」を算出します。

確定申告書に転記

「医療費控除額」が算出できたら、今度は「確定申告書 第一表」の「差し引かれる金額|医療費控除」の欄に金額を転記します。

「区分」の欄は、空欄のままでOKです(通常の医療費控除ではなく「セルフメディケーション税制の特例」を受ける場合に、区分欄に「1」と記入します)。

確定申告が終わっても、使用した書類は5年間保存!

確定申告が終わったあとも、下記のような書類は、最低でも5年間は保存しておきます。万が一、税務署から証拠のために提示・提出を求められた場合に備えるためです。

確定申告後に保存しておく書類

- 医療費の領収書

- 給付金の支払明細書

- 交通費の詳細がわかるもの

国税庁のHPには「医療費の領収書」を保存するようにとありますが、念の為「交通費の詳細がわかるもの」や「給付金(保険金)の支払明細書」も保管しておくことをおすすめします。

ちなみに、「医療費のお知らせ」を添付した場合、それに印字されている分の「医療費の領収書」は保存する必要はありません。ただし、項目に不備があり、「医療費の領収書」を見ながら書き足した場合は、参考にした「医療費の領収書」を保存します。

令和元年分までは以前の方法でもOK

「医療費控除の明細書」を作成・提出することになったのは、「2017年分(平成29年分)」の確定申告からです。それまでは、「医療費の領収書」を確定申告で提出するか、窓口で提示するだけでOKでした。

「2019年分(令和元年分)」までの確定申告については、経過措置として明細書を作成しない従来の方法での提出も認められています。

なお、2019年分の還付申告は、2024年(令和6年)12月31日まで行えます。まだの人は期日までに申告しましょう。