個人事業主・フリーランス向けに、地震保険料控除の条件や控除額を解説します。自宅にかかる地震保険料は、5万円まで控除の対象になります。

目次

地震保険料控除とは?

自宅や家財に対する地震保険の保険料は「地震保険料控除」の対象です。所得控除として、最高5万円を所得から差し引けます。なお、火災保険料は対象外です。

前提として、事業に関わる地震保険料は「損害保険料」として経費にできます。一方、自宅の地震保険料はもちろん経費にはできませんが、地震保険料控除の対象になるわけです。(自宅兼事務所の場合は按分する)

| 事務所や店舗の 地震保険料 |

全額を損害保険料として経費計上する |

|---|---|

| 自宅兼事務所の 地震保険料 |

事業分を損害保険料として経費計上し、残りが5万円まで地震保険料控除の対象になる |

| 自宅や家財の 地震保険料 |

5万円まで地震保険料控除の対象になる |

そもそも地震保険とは

地震保険とは、地震・噴火・津波が原因の火災や損壊を補償する保険です。火災保険のオプションなので、地震保険のみの契約はできません。

地震保険料控除の控除額は最大5万円

その年に支払った地震保険の費用は、最高5万円まで控除を受けられます。5万円以上支払っている場合は「5万円」を、支払った金額が5万円に満たない場合はそのままの料金を確定申告書に記入すればOKです。

| 年間の支払保険料の合計 | 所得税の控除額 |

|---|---|

| 50,000円超 | 一律50,000円 |

| 50,000円以下 | 全額 |

ちなみに、地震保険料控除は住民税にも適用されます。こちらは25,000円が控除額の上限。住民税においては「支払保険料 × 50%」で、控除額を算出します。

地震保険料は必要経費?所得控除?

地震保険は、保険の対象によって扱いが異なります。自宅や家財など、事業主本人の生活に関わるものが対象なら、所得控除のひとつ「地震保険料控除」です。事務所や店舗、商品など、事業に関係するものが対象なら「損害保険料」として必要経費に計上できます。

自宅兼事務所の場合は、保険料を生活に使用している分と事業として使用している分に分けて計算します。これを家事按分といいます。

仮に、1年間の地震保険料が2万円だとします。自宅兼事務所の事業用割合が50%なら、1万円を所得控除の「地震保険料控除」に、1万円を「損害保険料」として必要経費に計上します。

仕訳例① 自宅の地震保険料

自宅の地震保険料は個人的な支出にあたるので、帳簿づけをする必要はありません。ただ、保険料を事業用の口座から振り込んだ場合は、事業に関係のない支出だと表すために「事業主貸」で仕訳をします。

「自宅の火災・地震保険1年分(2万円)を事業用の口座から支払った」ときは、以下のように「事業主貸」で帳簿づけをします。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年1月15日 | 事業主貸 20,000 | 普通預金 20,000 | 火災・地震保険料 |

確定申告の際に青色申告65万円・55万円控除をねらう場合、「複式簿記」で仕訳をします。「単式簿記」なら、以下のように記帳すればOKです。

単式簿記の記帳例

| 日付 | 事業主貸 | 摘要 |

|---|---|---|

| 20XX年1月15日 | 20,000 | 火災・地震保険料 |

仕訳例② 自宅兼事務所の地震保険料 – 家事按分

自宅兼事務所(自宅を仕事場としても使っている)の場合、事業で使っている部分を按分して、その部分を「損害保険料」として必要経費に計上します。

「自宅兼事務所の火災・地震保険料1年分(2万円)を事業用の口座から支払った」場合の記帳例は以下のとおりです。事業用の割合は50%で計算しています。

事業用割合50%で按分したときの記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年1月15日 | 損害保険料 10,000 | 普通預金 20,000 | 火災・地震保険料 |

| 事業主貸 10,000 | 家事使用分 |

この事業主貸に振り分けた1万円は、確定申告の際に「地震保険料控除」として申告すれば、この金額分を所得から差し引けます。

控除を申告する流れ – 確定申告書の書き方

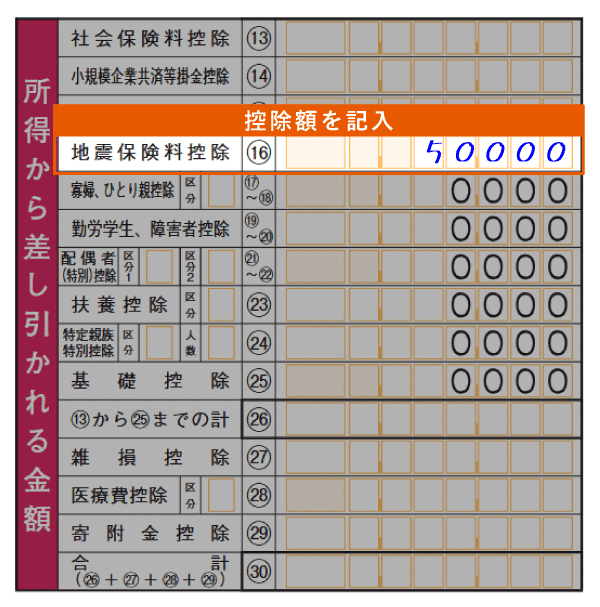

確定申告の際に「地震保険料控除」の控除額を申告することで、所得から控除額を差し引けます。個人事業主の場合、「確定申告書」の第一表と第二表に金額を記入する欄があります。第一表に控除額を、第二表に実際に支払った金額を記入しましょう。

確定申告書の記入例

| 第一表 | 第二表 |

|---|---|

|

|

上記のように、その年に支払った保険料が5万円を超えていた場合は、第一表に「50,000円」、第二表に実際の金額(この場合は「70,000円」)を記入します。

確定申告の際は「地震保険料控除証明書」も一緒に提出

控除を受けるには、毎年保険会社から送られてくる「地震保険料控除証明書」が必須です。この証明書はだいたい10月頃にハガキなどで送付されます。確定申告の際、必要書類をまとめる用紙(添付書類台紙)にノリやセロハンテープで貼りつけて提出します。ちなみに、e-Taxで電子申告するなら証明書は不要です。

- 「確定申告書等作成コーナー」を利用する場合、「地震保険料控除証明書」から直接、控除額を確定申告書へ転記することも可能。

「マイナポータル連携」で控除額を自動転記できる

数年分の保険料を一括払いした場合

保険料を数年分まとめて一括払いしたときは、保険料を契約した年数で割り、1年分の控除額を計算して申告します。たとえば、地震保険5年分(10万円)を一括払いしたなら、10万円 ÷ 5年なので、毎年2万円ずつ控除を受けられるということです。

【注意点】2006年以前から契約している場合

2006年(平成18年)までは「損害保険料控除」という所得控除が存在しました。この控除は、地震保険だけでなく火災保険の費用も対象でした。

しかし、2007年(平成19年)に税制が改正され、「損害保険料控除」は廃止。代わりに「地震保険料控除」が設けられることに。ただ経過措置として、以下の要件をすべて満たしていれば控除を受けられます(旧・長期損害保険料)。

旧・長期損害保険料の要件

- 保険期間が10年以上で満期返戻金がある(長期損害保険契約)

- 2006年12月31日までに契約していて保険期間が開始されている

- 2007年1月1日以降に契約内容を変更していない

控除額は地震保険料控除と比べると低めで、最高15,000円となっています。2つの控除を併用して申告できますが、その際は「地震保険料控除」と「旧・長期損害保険料」を合わせた金額が控除額になります。ただし、その場合も限度額は5万円です。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円超 | 一律15,000円 |

| 10,000円 ~ 20,000円 | 支払金額 × 50% + 5,000円 |

| 10,000円以下 | 支払金額の全額 |

~」は「超 ~ 以下」

まとめ

自宅などに対する地震保険の費用は「地震保険料控除」として最高5万円まで所得から差し引けます。ちなみに地震保険は、火災保険とセットでないと申し込めないオプション的な保険です。

地震保険料控除の重要ポイント

- 所得税の控除額は最高5万円

- 基本的に火災保険の費用は控除の対象外

- 確定申告書 第一表には、計算後の控除額を記入

- 確定申告書 第二表には、支払った保険料をそのまま記入

- 数年分を一括払いした場合は金額を年数で割り、1年分ずつ保険料を申告する

- 2006年までに契約した地震保険と火災保険の費用は「旧・長期損害保険料」の対象

事務所や店舗など、事業で利用している建物や商品に地震保険をかける場合、その費用は控除の対象ではありません。必要経費の「損害保険料」として仕訳をします。

自宅兼事務所のように、プライベートでも事業でも利用するものに地震保険をかけた場合は按分をします。生活で利用する分は最高5万円まで「地震保険料控除」(所得控除)を受けられ、事業で利用する分は「損害保険料」(必要経費)として計上します。