寡婦控除と寡夫控除は、2020年の税制改正で大きく見直されました。本記事では、改正前の寡婦・寡夫控除について説明します。2019年分以前の所得について、還付申告などを行う際に参考にしてください。

>> 2020年分からの寡婦控除についてはこちら

>> 新しく創設された「ひとり親控除」についてはこちら

目次

【要注意】2020年分から改正!

2020年の税制改正で「ひとり親控除」が新設され、寡婦控除の対象範囲は縮小、寡夫控除は廃止されました。以降は、寡婦・寡夫控除を受けていた人の多くが、ひとり親控除か“新しい”寡婦控除の対象になっています。

ただ、ひとり親控除と新しい寡婦控除は、2020年分以降の所得にしか適用できません。2019年分以前の所得について還付申告や更正の請求をする際は、従来の寡婦・寡夫控除を適用することになります。

本記事は、そういった理由で従来の寡婦・寡夫控除を受ける人に向けて書かれています。2020年分以降の所得について申告する場合は、下記のページを参考にしてください。

>> 改正後の寡婦控除について

寡婦控除・寡夫控除の概要

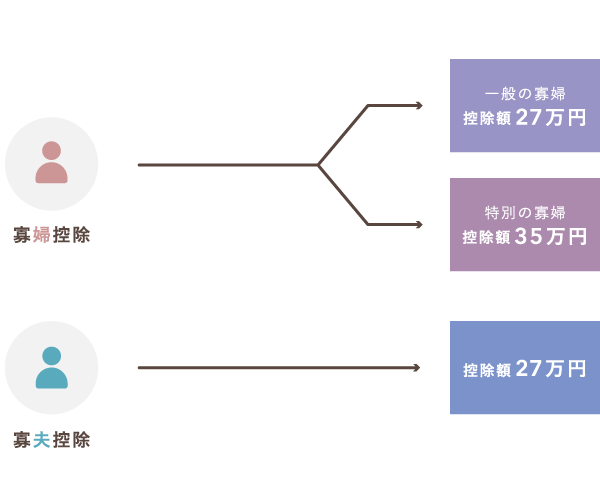

寡婦控除と寡夫控除は、配偶者と離婚 or 死別をして、再婚をしていない場合などに受けられる所得控除です。女性は「寡婦控除」、男性は「寡夫控除」が適用されます。ちなみに、寡婦と寡夫はどちらも「カフ」と読みます。

寡婦控除・寡夫控除の控除額は27万円が基本です。ただし「特別の寡婦」に該当する女性のみ、控除額が35万円になります。(住民税の控除額は26万円が基本で、「特別の寡婦」のみ30万円)

【おさらい】所得控除とは?

所得税の金額は、下図のような流れで算出します。必要経費や所得控除が多いほど、納める税金は少なくなるわけです。

>> 個人事業主の所得控除一覧

<女性> 寡婦控除の要件

寡婦控除の対象者は「一般の寡婦」と「特別の寡婦」に区別され、それぞれ控除額が異なります。どちらの控除額が適用されるかは、原則として“控除の適用を受ける年”の12月31日時点の状況で判断します。

【一般の寡婦】27万円控除の要件

以下の1~5のどれかに該当していた女性は、「一般の寡婦」であったと見なされます。「一般の寡婦」の控除額は27万円です。

- 夫と離婚をして再婚しておらず、扶養親族(or 生計を一にする子)がいる

- 夫と死別をして再婚しておらず、扶養親族(or 生計を一にする子)がいる

- 夫と死別をして再婚しておらず、合計所得金額が500万円以下である

- 夫の生死が明らかでなく、扶養親族(or 生計を一にする子)がいる

- 夫の生死が明らかでなく、合計所得金額が500万円以下である

なお、ここで言う「生計を一にする子」は、あなたが養う“総所得金額等が38万円以下”の子供のことです。子供がアルバイトなどをしていた場合は、年収が103万円を超えていなかったか確認しましょう。

【特別の寡婦】35万円控除の要件

以下の3つをすべてを満たしていた場合は、「一般の寡婦」ではなく「特別の寡婦」であったと認められます。「特別の寡婦」の控除額は35万円です。

- 夫と離婚か死別をして再婚していない(または、夫がいても生死が不明)

- 合計所得金額が500万円以下である

- 扶養親族にあたる子供がいる

ちなみに「合計所得金額」は、ひとまず「所得」と読み替えてOKです。ただ、単純に“年収500万円以下”という意味ではないので注意しましょう。詳しくは、記事の後半で説明します。

<男性> 寡夫控除の要件

寡夫控除の場合、控除額は一律27万円です。“控除の適用を受ける年”の12月31日時点で、以下の要件をすべて満たしていた男性が対象になります。

- 妻と離婚か死別をして再婚していない(または、妻がいても生死が不明)

- 合計所得金額が500万円以下である

- 総所得金額等が38万円以下の「生計を一にする子」がいる

「生計を一にする子」とは、簡単に言うと、あなたが養う子供のことです。子供に収入がなければ、“総所得金額等が38万円以下”の部分は気にしなくてよいです。子供がアルバイトなどをしていた場合は、年収が103万円を超えていなかったか確認しましょう。(詳しくは後述)

「合計所得金額」とは?

「合計所得金額」とは、様々な所得をひっくるめた金額のことです。多くの人は、個人事業から生じる所得(事業所得)や、会社の給与から生じる所得(給与所得)しか得ていないので、単純にそれらの合計金額で考えます。

ただし、所得=収入ではありません。たとえば「事業所得」は、個人事業の収入から経費などを差し引いた金額のことです。また「給与所得」は、年間の給与から最低でも65万円を差し引いて算出します。

ちなみに、離婚時の慰謝料や子供の養育費は、過大な金額を受け取っていない限り「合計所得金額」に含みません。

個人事業主の場合

個人事業の他に収入がなかったなら、その年の事業所得がそのまま合計所得金額になります。会社に勤めながら個人事業を営んでいた人は、給与所得も合わせて考えましょう。最終的には、下図のように確定申告書で確認できます(2019年分の旧様式)。

会社員の場合

会社の給与しか得ていなかったなら、その年の給与所得=合計所得金額と考えて問題ありません。給与所得の金額は、会社から受け取った源泉徴収票で確認できます。源泉徴収票は、会社に頼めば再発行してもらうことも可能です。

「生計を一にする子」とは?

「生計を一にする」とは、同じ財源で生活している状態を指します。あなたが養っていた子供は、基本的にあなたと生計を一にしていたと言えます。

なお、生活費などを送金していたなら、別居でもこれに該当する場合があります。実質的に養っていたのは誰か?という点が重要で、住んでいた場所や、親権の有無で決まるわけではありません。

ただし、元妻と元夫で同時に、同じ子供を「生計を一にする子」として扱うことはできません。重複して申告した場合は、申告日が早かった方が優先されます。

「生計を一にする子」の所得要件について

寡婦・寡夫控除のどちらも、「生計を一にする子」には“総所得金額等が38万円以下であること”という条件が加えられています。つまり、子供がそこそこ稼いでいた場合、あなたが養っていたとは認められないわけです。

- 「総所得金額等」とは、前述した「合計所得金額」から、前年以前の事業の赤字金額などを差し引いた金額のこと。とはいえ、子供が赤字の繰越しなどを行っているケースは極めて稀だと思われるので、この場合は「合計所得金額」と同じと考えてほとんど問題ない。

子供がアルバイトをしていたなら、年間の給与が103万円を超えていないか確認しておきましょう。年収が103万円以下なら、給与所得は38万円以下になり、総所得金額等も38万円を超えることはありません。(給与以外の収入がある場合を除く)

「扶養親族」とは?

寡婦控除の要件にある「扶養親族」とは、ざっくり言うと“あなたが養う家族や親戚”のことです。年齢の制限はありません。あなたの「扶養親族」と認められるのは、“控除の適用を受ける年”の12月31日時点で、以下の要件をすべて満たしていた人です。

- あなたの親族であること(または里子など)

- あなたと生計を一にしていること

- 合計所得金額が38万円以下であること

- 事業専従者に該当しないこと

ちなみに、税制改正に伴って現在では「合計所得金額が48万円以下であること」が扶養親族の要件になっています。しかし、2019年分以前の所得について申告する際は、改正前の要件に従えばよいので、合計所得金額が38万円以下なら問題ありません。

寡婦控除・寡夫控除の申告方法

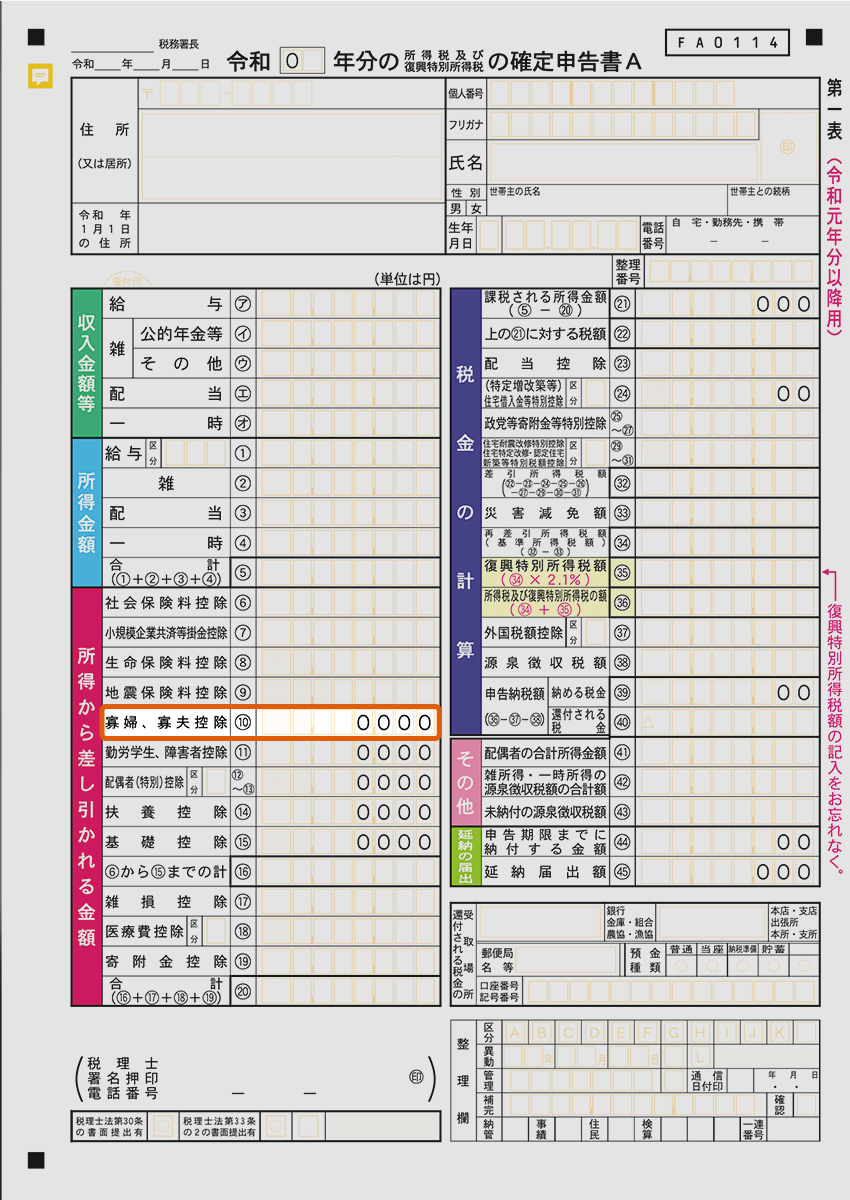

還付申告を行う際、会社員は確定申告書Aを、個人事業主は確定申告書Bを提出します。寡婦・寡夫控除を受けるための記入方法は、どちらの場合でも変わりません。第一表に控除額を記入し、第二表の該当欄にチェックを付けるだけです。

第一表の記入欄(2019年分の旧様式)

| 確定申告書A | 確定申告書B |

|---|---|

|

|

第二表の記入欄は、A・Bのどちらでもほとんど一緒です。以下のように4つの選択肢があるので、該当する項目にチェックを付けましょう。

死別…………配偶者が死亡してから再婚していない場合

離婚…………配偶者と離婚してから再婚していない場合

生死不明……一定期間以上、配偶者の生死が明らかでない場合など

未帰還………配偶者が太平洋戦争の終結以降も国内へ戻れずにいる場合など

ちなみに“生死不明”と見なされるのは、「事故から3ヶ月以上その生死が明らかでない場合」や「3年以上その生死が明らかでない場合」などのみです。

まとめ – 寡婦・寡夫控除の重要ポイント

寡婦控除・寡夫控除は、配偶者と離婚や死別をしたのち、再婚していない場合などに受けられる所得控除です。女性が受ける寡婦控除のみ、対象者が「一般の寡婦」と「特別の寡婦」に区別され、控除額が異なります。

寡婦・寡夫控除の控除額一覧

| 寡婦控除 | 寡夫控除 | ||

|---|---|---|---|

| 一般の寡婦 | 特別の寡婦 | ||

| 所得税 | 27万円 | 35万円 | 27万円 |

| 住民税 | 26万円 | 30万円 | 26万円 |

26万円寡夫控除と35万円の寡婦控除(特別の寡婦)は、子供を養っていないと対象になりません。一方、27万円の寡婦控除(一般の寡婦)は子供がいない場合でも対象になるのが特徴です。なお、27万円と35万円の寡婦控除を同時に受けることはできません。

【要注意】2020年分からは改正されている

本記事で説明した寡婦・寡夫控除を適用できるのは、2019年分の所得までです。2020年分の申告から、寡婦控除の対象範囲が縮小され、寡夫控除は廃止されています。以降、多くの人は「ひとり親控除」か“新しい”寡婦控除を受けることになります。