個人事業主や会社員向けに、寡婦控除(かふこうじょ)の適用条件をわかりやすく解説します。記事の後半では、確定申告や年末調整での申請方法もまとめています。

目次

寡婦控除とは?

寡婦控除は、簡単に言うと「子供のいない寡婦」を対象とした所得控除です。寡婦(かふ)とは、夫と離婚か死別をして、再婚していない女性のことを指します。寡婦控除の控除額は27万円です(住民税の控除額は26万円)。

- そもそも所得控除とは?

- 所得税や住民税の納税額は、「収入から所得控除などを差し引いた金額」に税率をかけて計算する。したがって、所得控除をたくさん適用するほど税金を抑えられる。

>> 所得控除とは?仕組みや種類について詳しく

以下の要件をすべて満たす女性は、寡婦控除の適用を受けられます。ただし、子供を養っている場合はひとり親控除の対象となり、寡婦控除は受けられません。

寡婦控除の要件

- 夫と離婚か死別をして再婚していない(または、夫がいても生死が不明)

- 合計所得金額が500万円以下である

- 扶養親族がいる

なお、3の要件が課されるのは”離婚”をした場合のみです。夫と”死別”をしている場合や、夫が生死不明の場合には、1と2の要件のみで寡婦控除が適用されます。

要件① 夫と離婚か死別をして再婚していない

再婚をしていないかどうかは、原則として”控除の適用を受ける年”の12月31日時点の状況で判断します。なお、離婚や死別をしたタイミングは関係ありません。

ちなみに、上記の時点で夫が生死不明の場合も、この要件を満たしたことになります。とはいえ、実際に生死不明として認められるケースは稀です。

住民票に事実婚の記載があるとNG

住民票に「妻(未届)」と記載があると、事実上”再婚をしている”と見なされます。婚姻届を提出していなくても、内縁関係の相手と住民票の異動を済ませているならNGということです。

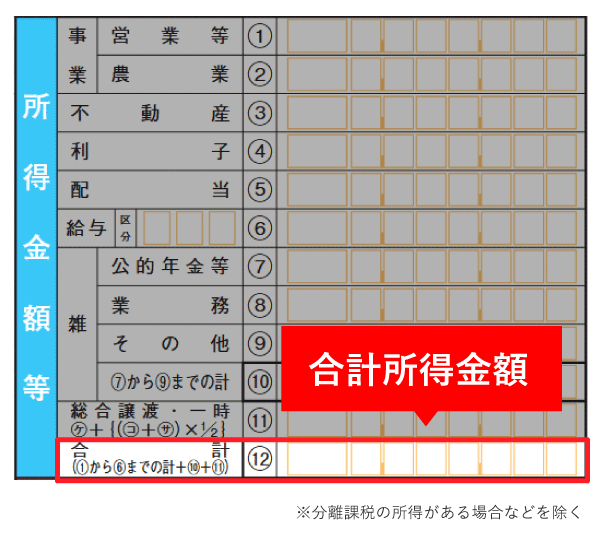

要件② 合計所得金額が500万円以下である

「合計所得金額」とは、様々な所得をひっくるめた合計金額のことです。会社に勤めて給与を得つつ、個人事業も営んでいるのなら、それらの合計が「合計所得金額」になります。

所得というのは、収入のことではありません。個人事業では、収入から経費などを差し引いたものが所得です(事業所得)。会社員の所得は、1年の給与から最低でも55万円を差し引いた金額のことです(給与所得)。

なお、離婚時に慰謝料を受け取ったとしても、原則として「合計所得金額」には含みません。(多額の慰謝料や不動産などを得た場合を除く)

個人事業主の場合

個人事業の他に収入がなければ、事業所得がそのまま合計所得金額になります。会社に勤めながら個人事業を営んでいる人は、そこに給与所得をプラスして考えましょう。ちょっとややこしいですが、最終的な金額は確定申告書で確認できます。

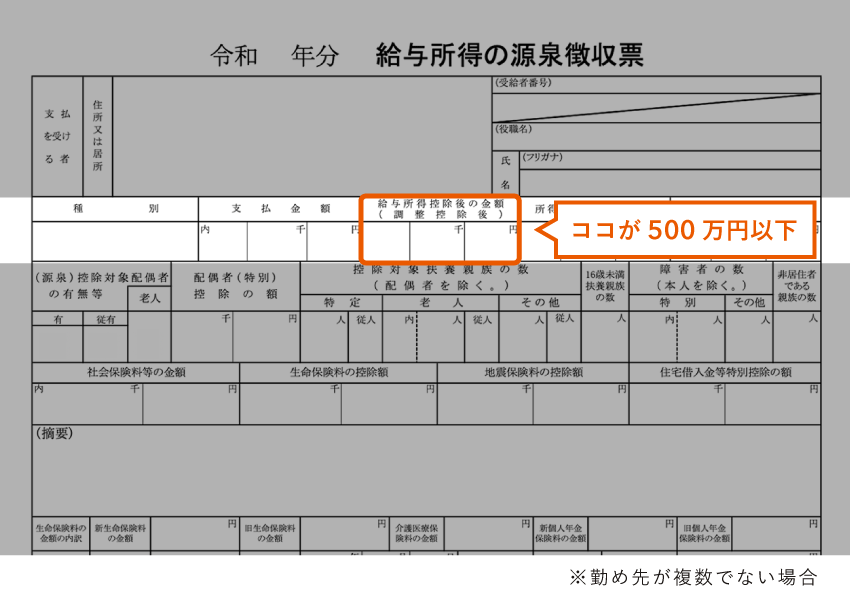

会社員の場合

勤めている会社から給与を得ているだけなら、給与所得=合計所得金額と考えて問題ありません。とはいえ、自分で給与所得を計算するのはちょっと大変なので、会社から受け取る源泉徴収票を確認するのが手っ取り早いです。

要件③ 扶養親族がいる

「扶養親族」とは、ざっくり言うと、あなたが養っている家族や親戚のことです。具体的には、以下のすべてに当てはまる人が、あなたの扶養親族として認められます。

扶養親族とは

- あなたの親族である(または里子など)

- あなたと生計を一にしている

- 合計所得金額が62万円以下である

- 事業専従者に該当しない

「生計を一にしている」とは、同じ財源で生活している状態を指します。必ずしも一緒に暮らしている必要はありません。たとえば、常に生活費を送金していれば、別居している親などもこれに該当する可能性があります。

ただ、養っている親族がアルバイトやパートをしている場合は、その収入に気をつけましょう。年間の給与収入が136万円を超えると、合計所得金額は62万円を超え、扶養親族と認められなくなってしまいます。

なお、あなたが営む事業に従事する親族(事業専従者)は、扶養親族に含まれません。確定申告で「専従者控除」や「青色専従者給与」を申請すると、その親族は扶養親族から除外されてしまいます。その親族が、あなた以外の親族が営む個人事業に従事している場合も同様です。

扶養親族について詳しく

寡婦控除の申請方法 – 確定申告書の記入例

確定申告で寡婦控除を適用する際は、申告書の第一表・第二表にそれぞれ以下のように記入します。

| 第一表 | 第二表 |

|---|---|

|

|

第一表の記入方法

第一表では「所得から差し引かれる金額」の「寡婦、ひとり親控除」の欄に、控除額(27万円)を記入します。「区分」は「ひとり親控除」を受ける際に使う欄なので、何も記入しなくてOKです。寡婦控除とひとり親控除を同時に受けることできません。

第二表の記入方法

第二表では「本人に関する事項」の欄に、寡婦控除に関する記入項目があります。まず「寡婦」に○をして、寡婦になった要因を示す□にチェックを入れましょう。

- 死別………夫と死別したのち、再婚をしていない場合

- 離婚………夫と離婚したのち、再婚をしていない場合

- 生死不明…夫の生死が明らかでない場合

- 未帰還……元軍人の夫が戦後も国内へ戻らない場合など

まとめ – 寡婦控除の注意点

寡婦控除は、”養う子供のいない寡婦”を対象とした所得控除です。控除額は一律27万円で、以下の要件をすべて満たす女性が適用を受けられます。ただし、夫と死別している or 夫が生死不明の場合、3つ目の要件は課されません。

寡婦控除の要件

- 夫と離婚か死別をして再婚していない(または、夫がいても生死が不明)

- 合計所得金額が500万円以下である

- 扶養親族がいる

要件を満たせるかどうかは、以下のような点に注意して判断しましょう。

寡婦控除の注意点

- ひとり親控除との併用はできない

- 住民票に「妻(未届)」と記載があるとNG

- 「合計所得金額」は事業所得や給与所得などを合わせた金額のこと

- 基本的に離婚時の慰謝料は「合計所得金額」に含めない

- 別居している親族も「扶養親族」と認められる場合がある

- 年間の給与収入が136万円を超える人は「扶養親族」と認められない

ちなみに、16歳以上の扶養親族がいれば「扶養控除」も受けられます。たとえば、自分の両親や兄弟などを養っている人は、あわせて確認しておきましょう。