目次

基礎控除の変更点

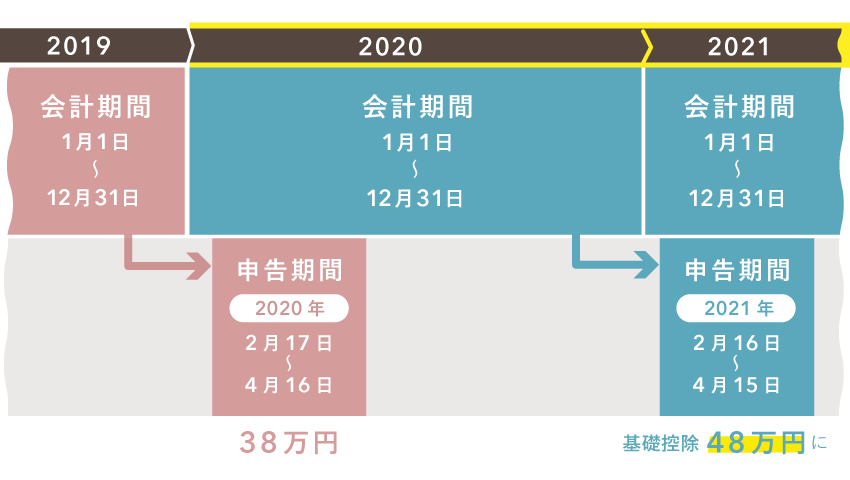

2020年(令和2年)分の確定申告、つまり2021年(令和3年)2月16日~4月15日に行われた確定申告から、基礎控除の控除額や要件が変更されています。

>> 2021年(令和3年)の確定申告期限が延長!期限は4月15日に

2020年分からは基礎控除が基本48万円に

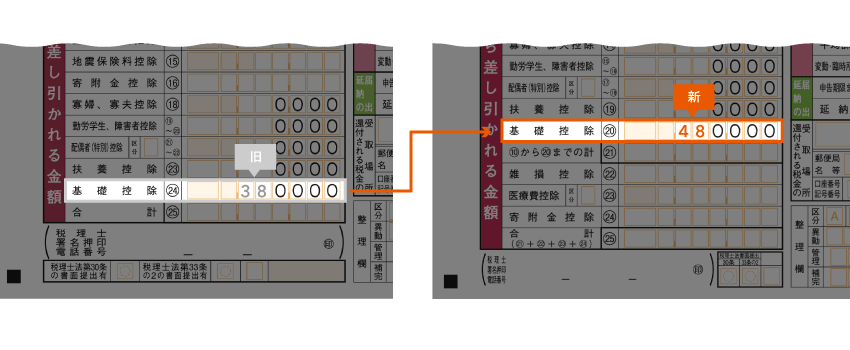

税制改定に伴い、2020年分の確定申告以降、38万円から48万円へと控除額が引き上がっています。当然のことですが、確定申告書にも48万円と記入することになっています。うっかり書き間違えないように注意しましょう。

基礎控除は、金額を間違えて記入した場合や記入し忘れた場合に、税務署から指摘してもらえないことが多いようです。余計な税金を払わないためにも記入ミスに気をつけましょう。

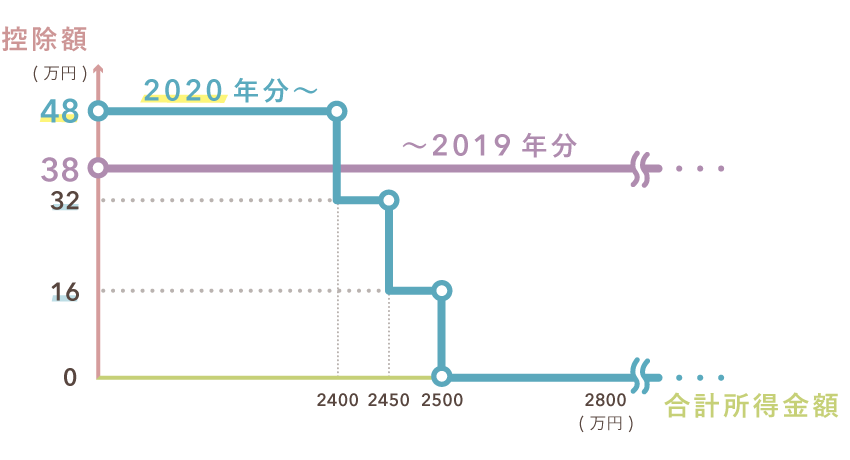

2020年分から適用が開始されている、基礎控除の所得制限は以下の通りです。

合計所得金額と基礎控除額【2020年分から】

| 合計所得金額 | 基礎控除額(所得税) |

|---|---|

| 2,500万円超 | 0円 (控除なし) |

| 2,450万円~2,500万円 | 16万円 |

| 2,400万円~2,450万円 | 32万円 |

| 0円 ~2,400万円 | 48万円 |

「~」は「超 ~ 以下」

制限が設けられたとはいえ、合計所得が2,400万円を超える事業主は少ないので、実際にはほとんどの人に48万円の控除が適用されることになります。

【個人事業主】減税になる場合

個人事業主の場合、以下のケースに当てはまる場合は、この見直しによって控除額が増えたので、多くの場合で減税となりました。

- 白色申告をする人

- 青色申告で特別控除(10万円)を受ける人

- 青色申告で特別控除(65万円)の新要件をクリアした人

基礎控除と同時に「青色申告特別控除」の見直しも行われました。控除額は、2019年分までは、クリアする要件によって10万円か65万円控除でした。2020年分からは、65万円控除に新要件が追加され、控除額が10万円・55万円・65万円の3パターンになっています。

青色申告特別控除の変更点

① 白色申告をする人

白色申告の場合、そもそも青色申告特別控除は関係ありません。したがって、トータルの控除額は基礎控除引き上げ分の10万円がアップする形になり、減税につながります。

② 青色申告で特別控除(10万円)を受ける人

青色申告で10万円控除を受ける場合、青色申告特別控除の見直しは関係ありません。したがって、白色申告の場合と同様に、トータルの控除額が10万円アップし、結果として減税につながります。

③ 青色申告で特別控除(65万円)の新要件をクリアした人

以前から青色申告で65万円の特別控除を受けていた人は、新要件をクリアすれば2020年分の確定申告からも65万円控除が受けられます。

この場合、青色申告特別控除は65万円のまま、基礎控除が10万円アップします。トータルの控除額は増加するので、結果として減税につながるというわけです。

新たな要件を満たすには「電子帳簿保存」または「e-Taxによる電子申告」のいずれかを行えばOK。ちなみに、電子帳簿保存の要件は非常に複雑で、クリアするには時間もお金もかかるので、個人事業主であれば「e-Taxによる電子申告」を強くオススメします。

どっちがいい?電子申告と電子帳簿保存【青色申告特別控除の改正】

【個人事業主】減税にならない場合

青色申告65万円控除を受けてきた個人事業主が、2019年分以前の方法で確定申告を行うと、2020年分からは青色申告特別控除が55万円になってしまう場合があります。

とはいえ、基礎控除は10万円アップするので、この場合はトータルで見ればプラスマイナスゼロです。2020年分からも65万円控除を受けるためには、2019年分までの要件を満たした上で、さらに新しい要件である「e-Taxによる電子申告」などを行いましょう。

青色申告特別控除の変更点(2021年に行う確定申告から)

【給与所得者】基本的に減税にならない

結論から言うと、会社員などの給与所得者の場合、トータルの控除額は多くの場合でプラスマイナスゼロのままです。基礎控除と同時に「給与所得控除」も見直され、逆にこちらの控除額は一律で10万円引き下げられたからです(年収850万円以下の場合)。

この場合、基礎控除が10万円アップし、給与所得控除が10万円ダウンするので、トータルの控除額はそのままです。

個人事業主でも確定申告が不要なケース

専業の個人事業主は、合計所得金額が基礎控除額よりも低い場合、確定申告をする義務はありません。つまり、2021年に行う確定申告(2020年分)からは、所得金額が48万円以下なら申告不要ということです(2019年分までは38万円以下)。

会社員などが副業として個人事業を営んでいる場合の、申告義務のボーダーラインは20万円です。「給与所得と退職所得以外の所得」がある場合、その合計が20万円を超えると確定申告の義務が生じます。これは以前からのままで、今回の変更に影響ありません。

とはいえ、確定申告の義務がない人でも、できれば確定申告しておくのがおすすめです。確定申告をしておけば、場合によっては払いすぎた分の税金が戻ってきたり、国民健康保険料を抑えられたりします。

住民税の基礎控除額にも変更アリ

所得税の基礎控除額の変更に伴い、住民税の計算に使用される基礎控除の金額も、それまでの33万円から43万円に変更されました。こちらも所得制限が設けられ、所得が2,400万円を超える場合については段階的に控除額が減少します。

基礎控除の所得制限(住民税の場合)

| 合計所得金額 | 基礎控除額(住民税) |

|---|---|

| 2,500万円超 | 0円 (控除なし) |

| 2,450万円~2,500万円 | 15万円 |

| 2,400万円~2,450万円 | 29万円 |

| 0円 ~2,400万円 | 43万円 |

「~」は「超 ~ 以下」

ちなみに、住民税は自ら税額を算出する必要がありません。個人事業主の場合は、確定申告の結果をもとに、地方自治体が税額の計算や納付書の送付をしてくれます。会社員など給与所得者の場合も、大抵の場合は会社が給与から住民税を天引きしてくれます。

まとめ – 基礎控除の変更にまつわるポイント

2020年分の確定申告(2021年2月16日~4月15日に行う確定申告)から、基礎控除の金額が48万円に引き上げられました。これと同時に所得制限が設けられ、年間所得が2,400万円を超える人は、控除額が段階的に引き下げられます。

また、青色申告特別控除にも見直しが入りました。これを考慮すると、つぎのケースに当てはまる個人事業主はトータルの控除額がアップするので、所得が極端に少なくなければ減税になります。

【個人事業主の場合】減税になるケース

- 白色申告をする人

- 青色申告で特別控除(10万円)を受ける人

- 青色申告で特別控除(65万円)の新要件をクリアした人

青色申告65万円控除の新要件とは、「電子帳簿保存」もしくは「e-Taxによる電子申告」のいずれかを行っていること。2019年分以前と同様に、届出書の提出や複式簿記による帳簿づけなどは必須条件です。

電子帳簿保存法の要件まとめ – 帳簿・書類を電子保存するには?

会社員など、給与所得者に適用される給与所得控除にも見直しが入りました。しかし、多くのケースでは、プラスマイナスゼロでした。これは、基礎控除が10万円アップする一方で、給与所得控除が一律10万円引き下げられたためです。