2020年分の給与所得から、給与所得控除の改正が適用されています(2024年現在で最新の改正)。とはいえ、給与収入850万円以下の会社員なら、この改正によって不利になることはほとんどありません。

目次

給与所得控除の変更点

2020年分(令和2年分)の給与所得から、給与所得控除の改正が適用されています。確定申告を行う場合、2021年(令和3年)2月16日~4月15日に行う確定申告から、この改正が影響しているということです。

2020年分(令和2年分)からの給与所得控除

今回の改正による主なポイントは、以下の2点です。

① 控除額 一律10万円の引き下げ

給与所得控除の金額が、一律で10万円ダウンします。ただ、同じタイミングで基礎控除が10万円アップするので、トータルで見れば基本的に不利になることはありません(詳細は後述)。

② 上限金額などの引き下げ

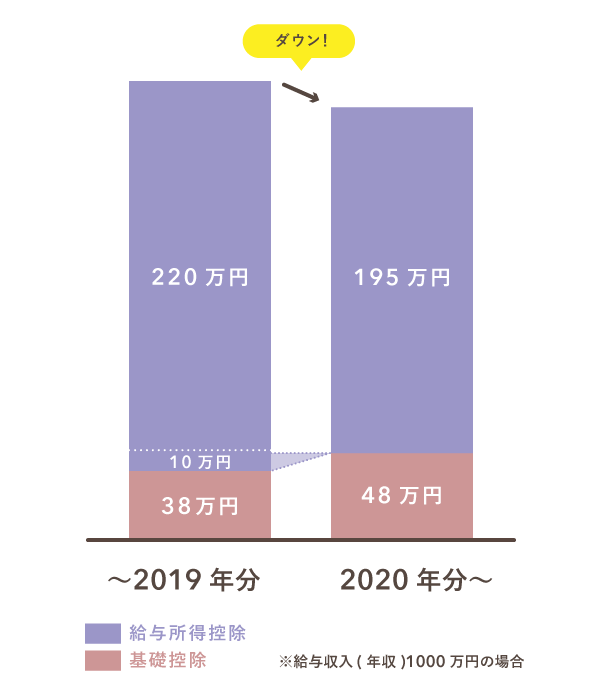

また、控除額の上限金額が220万円から195万円になります。同時に、その上限金額が適用される給与収入が、従来の1,000万円から850万円に引き下げられます。

給与収入と給与所得控除(令和2年分以降)

| 控除額 | ||

|---|---|---|

| 改正前(2019年分まで) | 改正後(2020年分から) | |

| 1,000万円~ | 220万円 | 195万円 |

| 850万円~1,000万円 | 収入金額 × 10% + 120万円 | |

| 660万円~850万円 | 収入金額 × 10% + 120万円 | 収入金額 × 10% + 110万円 |

| 360万円~660万円 | 収入金額 × 20% + 54万円 | 収入金額 × 20% + 44万円 |

| 180万円~360万円 | 収入金額 × 30% + 18万円 | 収入金額 × 30% + 8万円 |

| 162万5千円~180万円 | 収入金額 × 40% | 収入金額 × 40% – 10万円 |

| ~162万5千円 | 65万円 | 55万円 |

「~」は「超~以下」

「給与収入」は、会社から受け取った給与や賞与などの合計金額を指します。いわゆる「年収」です。所得税などの税金は、給与収入から給与所得控除を差し引いた金額(=給与所得)をもとに算出されます。

なお、給与収入が660万円未満の場合、国税庁の「所得税法 別表第五」を見れば、自分の給与収入に対応した正確な給与所得を知ることができます(上表でも、おおよその金額は求められる)。

給与収入850万円以下の場合 – 実質的には変化なし

給与収入(年収)が850万円以下の場合、今回の改正によって給与所得控除の金額が10万円ダウンします。ただ同時に基礎控除にも見直しが入り、こちらは控除額が10万円アップします。したがって、大抵はトータルで見るとプラスマイナスゼロとなり、不利になることはないというわけです。

2020年分の所得には、基礎控除の改正も適用されます。この改正によって、基礎控除の金額は38万円から48万円に引き上げられることになりました(合計所得金額が2,400万円以下の場合)。

>> 基礎控除の変更について詳しくはこちら

給与収入850万円超の場合 – 控除額がダウン

改正後は、給与収入(年収)が850万円を超える場合、上限額の195万円が適用されます。この場合、基礎控除の10万円アップでは減額分を補いきれないので、基礎控除と給与所得控除の合計は改正前よりダウンします。

計算例(給与収入900万円の場合)

給与収入が900万円の場合、今回の改正によって基礎控除と給与所得控除の合計控除額が5万円下がります。

-

改正前

・900万円 × 10% + 120万円 = 210万円(給与所得控除額)

・38万円 + 210万円 = 248万円(基礎控除額 + 給与所得控除額)

改正後

・48万円 + 195万円 = 243万円(基礎控除額 + 給与所得控除額)ダウンする控除額

・248万円 – 243万円 = 5万円

所得金額調整控除について

今回の給与所得控除の改正により、給与収入が850万円超の人は基本的に税負担が増加することになりました。これを受けて、子育て世帯や介護世帯の負担が増えないよう「所得金額調整控除」が新設されました。2020年分の所得から適用されています。

所得金額調整控除の対象者

所得金額調整控除の適用を受けられるのは、給与収入が850万円を超える給与所得者のうち、下記のいずれかに該当する人です。

- 納税者本人が特別障害者である

- 23歳未満の扶養親族がいる

- 特別障害者である同一生計配偶者または扶養親族がいる

- 特別障害者に該当する主なケース

- ・身体障害者手帳1、2級

・精神障害者手帳1級

・療育手帳 A判定

・知的障害者(重度)

・6ヶ月以上寝たきりの要介護者

調整額の計算方法 – 所得金額調整控除

給与収入が1,000万円を超える場合、給与収入の金額は実際の収入にかかわらず「1,000万円」で計算します。つまり、所得金額調整控除の上限金額は15万円です。

所得金額調整控除の適用を受けるためには、年末調整の際に「所得金額調整控除申告書」を会社へ提出する必要があります。

まとめ

今回の改正は2020年分の所得から適用されています。確定申告をする場合は、2021年2月16日~4月15日に行う申告からの適用です。

| ① 控除額の一律10万円の引き下げ | ② 上限金額などの引き下げ |

|---|---|

|

|

2020年分からの給与所得控除

① 控除額の一律10万円の引き下げ

給与収入(いわゆる年収)が850万円以下の場合、給与所得控除の10万円ダウンは、同時に行われる基礎控除の10万円アップによって相殺されます。したがって、新たに加わる基礎控除の所得要件に引っかかるほど合計所得が多くなければ、今回の改正で不利にはなりません。

② 上限金額などの引き下げ

給与収入が850万円超であれば、今回の改正によって控除額が下がり、不利になってしまうケースが多いです。

| 給与収入850万円以下の場合 | 給与収入850万円超の場合 |

|---|---|

|

|

給与を1ヶ所からしか受け取っていない人なら、会社から受け取った源泉徴収票によって、自身の給与所得を確認できます。ただし、2ヶ所以上から給与を受け取っている人は、自ら計算が必要です。