個人事業主は、収入から必要経費を差し引いて所得を求めます。そこからさらに「所得控除(こうじょ)」を差し引き、課税の対象になる所得を算出します。本記事では、所得税の計算における所得控除、その他の控除について、基本的なことをまとめています。

目次

所得控除とは

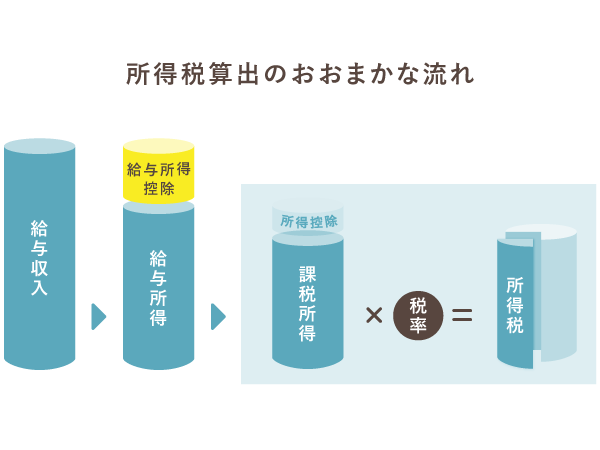

所得控除とは、税金の計算をする際に、あらかじめ一定金額を所得から差し引く(=控除する)制度のことです。所得控除の金額は、人によって異なります。

基本的には「課税所得」に税率をかけたものが納税額になります。課税所得は「収入 - 必要経費 - 所得控除」で計算するので、所得控除の金額が大きければ大きいほど節税につながるというわけです。

>> 所得税の計算方法について詳しく

どうして「所得控除」があるのか

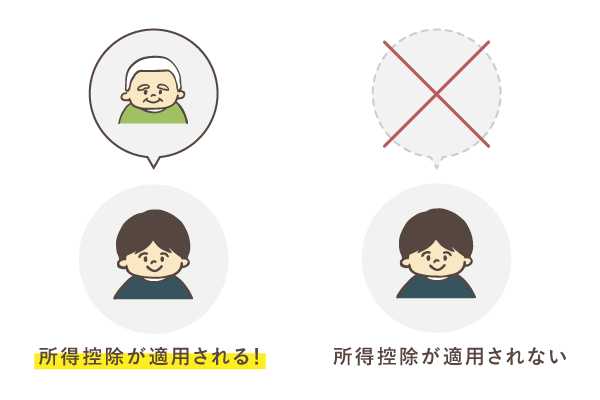

所得控除は、納税者が負っている一定の負担をやわらげる目的で設けられています。「社会保険料控除」「勤労学生控除」「扶養控除」など、10種類以上のさまざまな所得控除が用意されています。

たとえば、年間の所得金額が同じ300万円でも、年金暮らしの親を養っている人もいれば、一人で暮らしている人もいます。そういった「担税力」の違いが考慮された納税額になるよう、所得控除でバランスを取っているのです。

なお、所得控除以外にも所得税を計算するうえで控除できるものがいくつかあります。所得控除以外の控除(青色申告特別控除・給与所得控除・税額控除)については、記事後半で紹介します。

個人事業主の所得控除

個人事業主に関係がありそうな所得控除をピックアップして、概要と控除額をまとめました。そのほかの所得控除も知りたい場合は、以下のリンク先をご参照ください。

所得控除の一覧表

主な所得控除

| 概要と控除額 | |

|---|---|

| 社会保険料控除 | 国民年金や国民健康保険の保険料を納めた場合の控除 その年に支払った保険料の全額 |

| 小規模企業共済等掛金控除 | 小規模企業共済などの掛金を支払った場合の控除 その年に支払った保険料の全額 |

| 生命保険料控除 | 生命保険(民間の保険会社によるもの)などを支払った場合の控除 最高12万円 ※生命保険料・介護医療保険料・個人年金保険料 各4万円まで |

| 基礎控除 | 納税者全員が対象の控除 最大104万円 |

| 医療費控除 | 医療費などを一定額以上支払った場合の控除 その年に支払った医療費などに応じた控除額 |

| 寄附金控除 | 特定の団体などに寄附をした場合の控除(ふるさと納税を含む) 特定寄附金 - 2,000円 = 寄附金控除額(総所得金額の40%まで) |

控除額は、所得控除の種類ごとに定められています。たとえば、社会保険料控除は支払った保険料の全額が控除額になりますが、生命保険料控除のように上限が決まっているものもあります。

申告する際のポイント

確定申告書に必要事項を記入し、添付書類を提出すれば、所得控除が受けられます。ここでは、所得控除を申請する際におさえておきたいポイントを3つ紹介します。

- 控除額は確定申告書に記入する

- 添付書類の提出も必要

- 所得控除の申請を忘れても、5年はリカバリー可能

控除額は確定申告書に記入する

個人事業主が確定申告で提出する「確定申告書」に、所得控除の金額や内容を記入します。当たり前ではありますが、記入し忘れると所得控除は適用されないので気をつけましょう。

添付書類の提出も必要

所得控除の内容によっては「添付書類」が必要です。たとえば、国民年金の保険料について社会保険料控除を受ける場合「社会保険料(国民年金保険料)控除証明書」の提示または提出が求められます。

なお、e-Taxで申告する(電子申告)場合、上表で挙げた添付書類は提出を省略できます。ただしこの場合は、最低でも5年は原本を保管しておきます。電子申告が終わったあと、処分してしまわないよう気をつけましょう。

>> e-Taxで提出を省略できる書類について詳しく

所得控除の申請を忘れても、5年はリカバリー可能

「数年前の確定申告で所得控除の記入を忘れていた!」という場合でも「更正の請求」という手続きを行えば、控除の適用を受けられることがあります。これは、確定申告・還付申告とは別モノで、提出する書類も異なります。

青色申告特別控除・給与所得控除って?

「青色申告特別控除 」と「給与所得控除 」は、所得控除には含まれません。といっても、課税所得を減らしてくれる控除、という意味では同じです。

「青色申告特別控除」とは

青色申告特別控除は、青色申告の特典の1つです。所得控除のように、課税所得を算出する過程で控除額を差し引くことができます。控除額は満たす要件によって異なり、10万円・55万円・65万円のいずれかひとつです。

ちなみに、2027年分から青色申告特別控除額が変更となり、10万円・65万円・75万円の3段階となります。2027年分の確定申告期間は2028年2月16日〜3月15日ですので、まだ先の話ではありますが準備を進めておきましょう。

・75万円控除の新設 → 優良電子帳簿保存等が要件

・65万円控除 → 電子申告(e-Tax)が必須に

・55万円控除は廃止

※ 2026年分までは本記事の控除額(10万円/55万円/65万円)が適用されます

「給与所得控除」とは

給与所得控除は、会社に勤めて給料をもらっている人が受けられる控除です。個人事業主でも、事業のかたわらで会社勤めをしている人は、給与収入から給与所得控除が差し引かれます。正社員でもアルバイトでも適用されます。

給与収入から給与所得控除を差し引くことで、給与所得が算出されます。控除額は、給与収入の金額に応じて異なります。

「青色申告特別控除」と「給与所得控除」どちらも適用できるケース

個人事業を営みながら他の会社でアルバイトをするなど、事業所得と給与所得の両方を得ている場合は、青色申告特別控除と給与所得控除の2つとも適用できます。ただし、青色申告特別控除を受けられるのは、要件を満たした青色申告者だけです。

所得控除と税額控除の違い

税額をいったん算出したあと、その税額からさらに一定金額を差し引く制度を「税額控除」といいます。所得控除ほど種類は多くなく、有名なものでは「住宅借入金等特別控除(住宅ローン控除)」があります。

| 所得控除 | 税額控除 | |

|---|---|---|

| 控除額 | 税額を算出する前に差し引く | 税額から直接差し引く |

| 控除の例 | ・社会保険料控除 ・生命保険料控除 ・医療費控除 |

・配当控除 ・外国税額控除 ・住宅ローン控除 |

所得控除の場合、所得から控除額を差し引いた数字に税率をかけるので、控除額がそのまま税金から差し引かれるわけではありませんでした。税額控除なら、控除額がまるっと税金から差し引かれます。

まとめ – 所得控除のポイント

個人事業主の所得控除は、正しく確定申告することで適用されます。確定申告書の記入欄に必要事項を記入し、その控除に応じた添付書類を提出しましょう。

所得控除のポイント【個人事業主向け】

- 所得控除は全部で15種類ある

- 控除額がそのまま税額から差し引かれるわけではない

- 「確定申告書」に必要事項を記入する

- 控除によっては、添付書類が必要ないものもある

- 控除を申告し忘れても、更正の請求で税金が還付される可能性がある

専業の個人事業主は、1年間の収入から必要経費を差し引いて、所得を求めます。この所得から所得控除を差し引いて、課税所得を算出します。ですから、所得控除の合計額が多いほど、所得税額は少なくなり、節税につながります。

確定申告の期間は、毎年2月16日~3月15日です。前年の1~12月分の会計結果についてまとめて申告を行います。申告期日が土日祝日の場合は、日付が後ろにズレます。