災害や、盗難・横領によって家財などの資産が損失を受けたときは、雑損控除(ざっそんこうじょ)を受けられます。本記事では、どういう状況なら控除が受けられるのか、手続きはどうしたらよいのかなどをわかりやすく解説します。

目次

雑損控除とは?

災害や盗難・横領によって、生活に必要な資産に損害を受けたときは、その損失金額に応じた一定額の所得控除を適用できます。これが「雑損控除」です。保険金などを受け取ったときは、それを差し引いた実質的な損失金額をもとに、控除額を計算します。

他方、事業用の資産などに同様の損害があったときは、「災害損失」の勘定科目などで必要経費として処理します。そのかわり、この場合は雑損控除の対象になりません。

「災害」には、自然災害だけでなく、火災などの人為的災害や、害虫などによる災害も含まれます。また、盗難・横領による被害は雑損控除の対象ですが、詐欺や恐喝による被害は対象外となります。

雑損控除では、決められた計算方法にしたがって控除額をもとめます。損害を受けた金額が、そのまま所得控除額になるわけではありません。とくに、あまりにも小さい損害については、控除が適用できない仕組みになっています。

「損害の原因」‐ 控除の対象となる災害など

雑損控除を適用できるのは、控除の対象となる資産が、災害や盗難・横領によって損害を受けたときです。対象となる災害などについては、国税庁は以下のように説明しています。

引用(1)震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

(2)火災、火薬類の爆発など人為による異常な災害

(3)害虫などの生物による異常な災害

(4)盗難

(5)横領

「自然現象の異変による災害」の例

震災以外にも、洪水や強風によって壊れた自宅の修理代、大雪で破損した物置の修理代・撤去代、豪雪地での雪下ろし費用なども、自然災害による損失に含まれる場合があります。落雷については、震災や大雪などに比べて公的な記録が残りにくい災害なので、自分で十分な記録を残しておきましょう。

「人為による異常な災害」の例

放火や失火によって自宅が火事になった場合や、耐震強度偽装マンションによる損失など、自分の意思によらずに受けた損失は人為的災害として雑損控除の対象になります。

ただ、この人為的災害については判定がシビアです。自動車に当て逃げをされた場合や、近所の子どもがいたずらで自動車や自宅の外壁に傷をつけた、といった程度では、雑損控除の対象にならないことがほとんどです。

「害虫などの生物による異常な災害」の例

シロアリなど、害虫を駆除するための費用も、実害があったときや、応急措置が緊急に必要なときには、控除の対象になります。ただし、予防的なシロアリ対策費用などは、雑損控除の対象外です。

「損害を受けた資産」‐ 控除の対象となる資産

雑損控除の対象となる資産は、以下の①②両方に該当するものだけです。

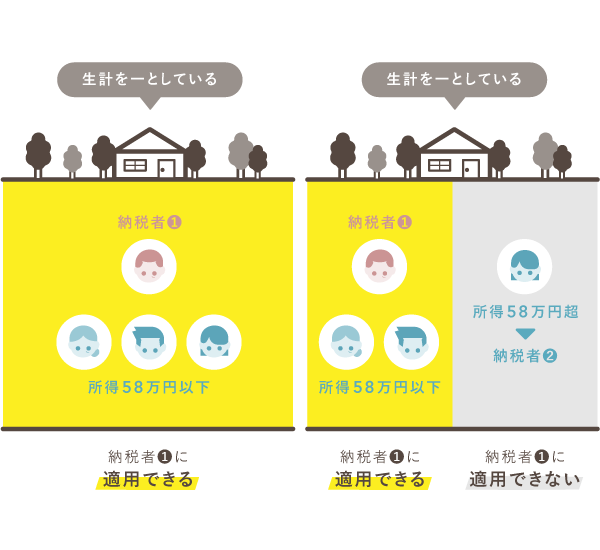

- 資産の所有者が、「納税者自身」か「生計を一にする配偶者や親族」であること(配偶者や親族については、その年の総所得金額等が58万円以下の者に限る)

- 生活に通常必要な資産であること

① 資産の所有者が「納税者自身」か「生計を一にする配偶者や親族」

「生計を一にする」というのは、平たく言うと、同じ財源で生活しているということです。一緒に暮らしていれば、大抵これに当てはまります。ただし、明らかに独立して生活している親などは除きます。

また、生計を一にする配偶者や親族であっても、年間の総所得金額等が58万円を超えている場合は、納税者本人の雑損控除にはできません。ただし、損害を受けた配偶者・親族自身が、自分の所得に対して雑損控除を適用することは可能です。

ちなみに、収入源がパートやアルバイトのみで、年間の給与収入が123万円以下であれば、総所得金額等は58万円以下になります。

② 生活に通常必要な資産であること

「生活に通常必要である資産」とは、シンプルな言い方をすれば、事業に必要な資産と、いわゆる「ぜいたく品」、この2つを除いた資産のことです。

引用「生活に通常必要でない資産」とは、例えば、別荘など趣味、娯楽、保養または鑑賞の目的で保有する不動産……(中略)……や貴金属(製品)や書画、骨董など1個または1組の価額が30万円超のものなど生活に通常必要でない動産をいいます。

たとえば、別荘などの不動産であったり、貴金属製品・骨董品などのうち、1個または1組の値段が30万円を超えたりするものが、「ぜいたく品」に相当します。車両については、通勤に使用しているなど、保有目的や使用状況から、ぜいたく品でないかどうかが判定されます。

控除額の計算方法

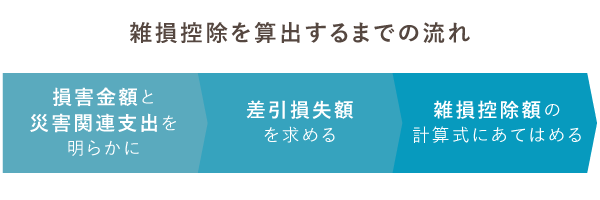

雑損控除額を求めるには、まず「損害金額」と「災害関連支出」を明らかにした上で、「差引損失額」を算出します。このとき、保険金や損害賠償金を受け取っている場合は、その金額を差し引きます。

そして、これらを雑損控除額の計算式に当てはめます。次の2つのうち、金額の多い方を雑損控除として控除できます。

- 雑損控除額の計算式

- (1) (差引損失額) - (総所得金額等) × 10%

(2) (差引損失額のうち災害関連支出の金額) - 5万円

なお、雑損控除額が多すぎたり、所得が少なかったりして、その年に控除しきれなかった金額については、翌年以降、最長3年にわたって繰り越して控除できます。

雑損控除額を算出するまでの流れ

損害金額の計算方法 ‐ 基本的には「時価 × 被害割合」

損害金額は基本的に、損害を受ける直前の時価を基に「時価 × 被害割合」で算出します。時価というのは、現在の市場価格から、経年劣化や損耗した価値を差し引いた金額のことです。この他にも、国税庁の定める「損失額の合理的な計算方法」でも構いません。

災害関連支出とは

災害関連支出は、災害により損害を受けた住宅・家財などを、取り壊したり除去したりする費用や、修理代など原状回復にかかった費用のことです。災害関連支出については、確定申告の際に領収書などの添付が必須になるので、きちんと保管しておきましょう。

- 差引損失額の計算式

- (損害金額) + (災害関連支出) - (保険金などによる補填) = 差引損失額

確定申告書の記入方法 ‐ 災害のせいで申告ができないときは?

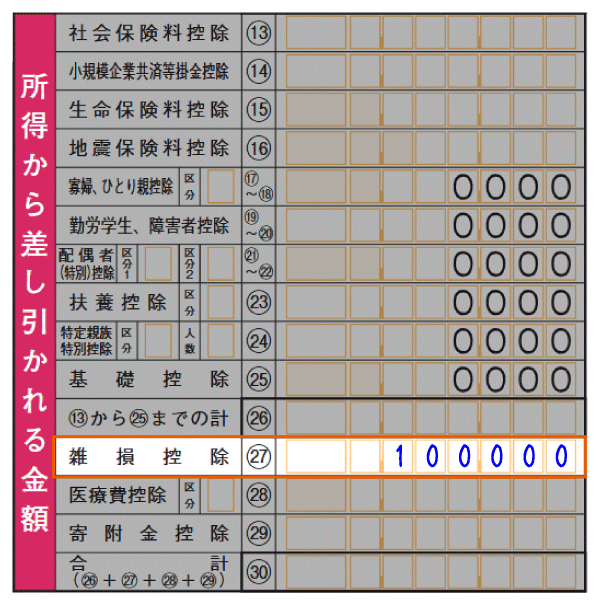

雑損控除を受けるには、確定申告書の第一表・第二表に必要事項を記入します。災害関連支出(原状回復などにかかった修繕費など)があるときは、その領収書などを添付or提示します。「罹災(りさい)証明書」を添付する必要はありません。

| 第一表 | 第二表 |

|---|---|

|

|

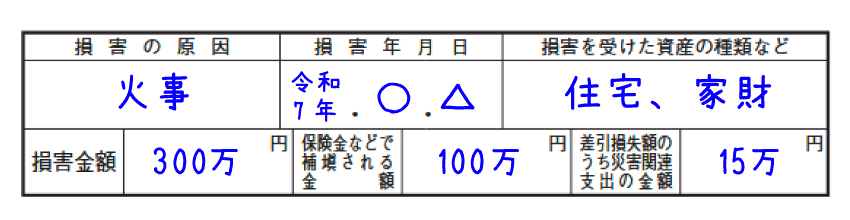

第一表の「雑損控除」の欄には、雑損控除額を右詰めで記入します。そして、第二表は下記のように記入します。

| 記入項目 | 記入内容の説明 |

|---|---|

| 損害の原因 | 災害の種類などを記入 例)震災、台風、火事、盗難など |

| 損害年月日 | 年は元号表記が一般的 |

| 損害を受けた資産の種類 | 住宅、家財、車両のいずれかを記入 (複数記入可) |

| 損害金額 | 災害関連支出を含めた金額を記入 |

| 保険金などで補填される金額 | 保険金や損害賠償金があれば、その額を記入 |

| 差引損失額のうち災害関連支出の金額 | 領収書を添付した災害関連支出の額を記入 |

「災害によるやむを得ない事情」で確定申告が遅れるとき

確定申告の時期に被災し、この被災が原因で確定申告が3月15日の期限に間に合わない、という事態も起こりえます。その場合は、納税者が申請をすれば、その災害が終わった日から2ヶ月以内で、確定申告期限を延長してもらえることがあります。たとえば、以下の場合です。

- 事務所が損害を受け、帳簿書類などが失われた

- 交通手段、通信手段など、ライフラインが遮断された

- 工場、支店などが被災し、損害見積額の計算が間に合わなくなった

- 税理士が、ライフラインの遮断された状態にある

- 税理士が納税者から預かった申告書作成に必要なデータが失われた

雑損控除と災害減免法の比較

災害が原因で、住宅や家財の一定以上を損失した場合、「災害減免法」の対象になることがあります。この対象者は、所得に応じて、所得税の軽減または免除を受けられます。ただし、雑損控除と同時には受けられませんので、どちらか有利なほうを納税者が選択します。

以下の条件をどちらも満たした場合のみ、災害減免法の対象になります。

- その年の合計所得金額が1000万円以下である

- 災害(盗難・横領は除く)による住宅・家財の損失金額が時価の2分の1以上である

災害減免法を適用するには、被害や損害金額がわかる書類(り災証明書など)を添えて、災害減免額を確定申告書に記入します。なお、ここでいう「損失金額」は、雑損控除で言うところの「差引損失額」です。保険金による補填を差し引いた金額になります。

雑損控除と災害減免法の比較

| 雑損控除 | 災害減免法 |

|---|---|

いずれか多い方の金額を所得から控除

|

所得に応じた以下の割合を所得税から減免

|

(「~」は「超~以下」)

なお、災害減免法の対象になるのは所得税のみで、住民税は対象外です。しかし、市県民税の申告書などを別途提出することで、住民税のみ雑損控除を適用してもらうこともできます。さらに、自治体によっては、住民税の減免制度を設けていることもあります。

>> 災害減免法と雑損控除の違い

まとめ ‐ 雑損控除の重要ポイント

- 雑損控除の対象になるのは「生活に必要な資産」が損害を受けたとき

- 原状回復にかかった費用などの災害関連支出も、雑損控除の対象になる

- 「差引損失額」や「災害関連支出」をもとに、控除額を算出する

- 被害が大きく1年で控除しきれない場合は、最長3年にわたって繰り越して控除できる

- 「災害関連支出」があるときは、その領収書などを確定申告書に添付する

- 雑損控除と「災害減免法による所得税の軽減免除」は同時に適用できない

災害・盗難・横領によって、生活に必要な資産が損害を受けたときは、損害金額に応じた雑損控除を受けられます。控除額の計算が難しいと感じたら、関係書類だけ集めて、税務署の相談窓口に持って行くのもアリです。

- 雑損控除額の計算式(どちらか多いほう)

- (1) (差引損失額) - (総所得金額等) × 10%

(2) (差引損失額のうち災害関連支出の金額) - 5万円

「差引損失額」は、損害金額と災害関連支出の合計から、保険金などの補填金額を差し引いたものです。損害金額は、基本的には時価で計算します。

雑損控除と災害減免法の比較

| 雑損控除 | 災害減免法 | |

|---|---|---|

| 対象の災害 |

|

|

| 対象の資産 | 生活に通常必要な資産(住宅・家財・車両)に限る | 住宅・家財の差引損失額が時価の2分の1以上である |

| 控除額または減免額 | いずれか多い方の金額を所得から控除する

|

所得に応じた以下の割合を所得税から減免する

|

(「~」は「超~以下」)

雑損控除と災害減免法による所得税の軽減免除は、同時に受けることができません。どちらか有利なほうを選んでください。災害減免法を選択した場合、住民税の軽減措置については、お住まいの自治体に対して別途申請が必要です。