雑損控除額を計算するには、まず「損害金額」を明らかにする必要があります。損害金額は「時価」で計算するのが基本です。ただし、一定の条件を満たすときは「損失額の合理的な計算方法」でもOKです。

雑損控除 – 災害などで被害を受けた人のための控除

目次

雑損控除のおさらい

生活に必要な資産が「災害」や「盗難・横領」によって損害を受けたときは、所得から一定額を控除できます。これを雑損控除といいます。事業用の資産や、いわゆる「ぜいたく品」は雑損控除の対象にはなりません。

資産の種類別 取り扱いの違い

| 生活に必要な資産 | 事業に必要な資産 | ぜいたく品 | |

|---|---|---|---|

| 雑損控除 | ○ | ☓ | ☓ |

| 必要経費 | ☓ | ○ | ☓ |

| 資産の例 |

|

|

|

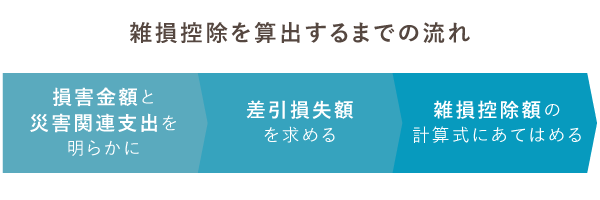

雑損控除額の計算は、以下の3ステップで行います。細かなルールなどは、追って順番に解説していきます。

まずは「損害金額」の計算方法を確認していきましょう。

「損害金額」の計算 ‐ 基本的には「時価 × 被害割合」

ここでいう「損害金額」は、実際に損失した金額を指します。原状回復にかかる費用など(災害関連支出)は含みません。損害金額を算出するには、損害を受ける直前の時価をもとにして、「時価 × 被害割合」で計算するのが基本です。

ちなみに時価とは、経年劣化や損耗なども考慮した、その時点の市場価格を言います。平たく言えば、もし売りに出したら実際にその値段で売れる金額のことです。

被害割合の基準について ‐ 被害状況から判断する

ケースごとの被害割合については、国税庁が表にまとめています。下表はこれを簡略化したものです。

被害割合表 ‐ 損壊の場合

| 被害割合 | 被害状況(いずれかに当てはまる場合) |

|---|---|

| 全壊100% |

|

| 半壊50% |

|

| 一部破損5% | 住宅の主要構造部の被害が、半壊程度には達しないが、相当の復旧費を要する被害を受けた |

「主要構造部」は、柱・床・梁・屋根・階段のこと

「~」は「以上 ~ 未満」

浸水による被害割合を含めた、より詳細な表については、国税庁ウェブサイトの「被害割合表」をごらんください。

なお、車両が損壊した場合も、上表を参考に被害割合を決めます。たとえば、修理しても走れないほどの損壊であれば、被害割合は100%です。

「損害金額」の計算 – 「損失額の合理的な計算方法」

住宅の主要構造部に損壊があり、個々に時価を求めるのが困難なときは、「時価 × 被害割合」の代わりに、「損失額の合理的な計算方法」によって損害金額を計算することもできます。

「住宅の主要構造部」に該当する部分/該当しない部分

| 該当する部分 | 該当しない部分 |

|---|---|

| 壁・柱・床・梁・屋根・階段 | 建築物の構造上重要でない間仕切壁・間柱・附け柱・揚げ床・最下階の床・小ばり・ひさし・局部的な小階段・屋外階段 |

- 住宅の「主要構造部」とは、住宅の壁・柱・床・梁・屋根・階段を指す(建築基準法 第2条第5号)。地震保険でいう主要構造部(建築基準法施行令 第1条第3号「構造耐力上主要な部分」)とは異なるので注意。

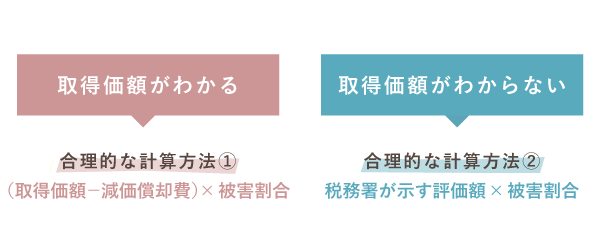

合理的な計算方法 ‐ 取得価額がわかる場合/わからない場合

「損失額の合理的な計算方法」では、経年劣化などを考慮するため、減価償却の考え方を使って損害金額を計算します。その資産を取得したときにかかった費用(=取得価額)がわかっている場合とそうでない場合とで、2種類の計算方法があります。

ただし、住宅の主要構造部分にダメージがないときは、この方法を用いることはできません。

たとえば、台風などで窓ガラスが割れ、住宅の主要構造部分には一切損壊がないものの、家財が水浸しになり大きな損害が発生したとします。この場合は、「損失額の合理的な計算方法」による計算が認められないので、個々に時価を求めて損害金額を計算しなければなりません。

「損失額の合理的な計算方法①」 – 取得価額がわかっている場合

取得価額がわかるときは、次のように損害金額を求めます。なお、経過年数のうち、1年未満の端数については、6ヶ月以上は1年としてカウントし、6ヶ月未満は切り捨てます。

- 取得価額 × 0.9 × 償却率 × 経過年数 = 減価償却費

減価償却の考え方では、資産は経年劣化にともない、価値が少しずつ減少します。そして耐用年数を過ぎると、資産価値がなくなります。つまり、耐用年数が長い資産ほど劣化のペースは遅い、ということです。この劣化ペースを「償却率」と呼びます。

具体的な「償却率」については、下表を参考にしてください。

償却率の具体例

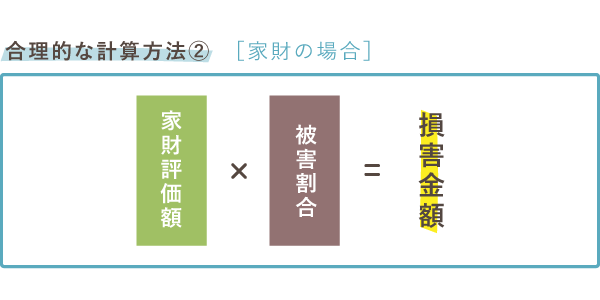

「損失額の合理的な計算方法②」 – 取得価額がわからない場合

取得価額がわからないときは、税務署が示す基準額に基づいて計算をします。住宅と家財のそれぞれの場合について、資産価値の評価基準が設定されています。ちなみに、家財というのは、ここでは家具、衣服、書籍、冷暖房器具などのことです。

【住宅の場合】1㎡当たりの工事費用 (令和7年分)

| 木造 | 鉄骨鉄筋コンクリート造 | 鉄筋コンクリート造 | 鉄骨造 | |

|---|---|---|---|---|

| 全国平均 | 217,000円 | 334,000円 | 338,000円 | 314,000円 |

| 東京都 | 230,000円 | 404,000円 | 431,000円 | 384,000円 |

スペースの都合上、ここでは東京都と全国平均の金額のみを紹介しましたが、他の道府県にお住まいの方は最寄りの税務署でもこの金額を確認できます。

【家財の場合】家財評価額

| 世帯主の年齢 | 夫婦の家財評価額 | 独身の家財評価額 |

|---|---|---|

| 50才~ | 1,150万円 | 300万円 |

| 40~49才 | 1,100万円 | |

| 30~39才 | 800万円 | |

| ~29才 | 500万円 |

家財の損害については、世帯主の年齢や家族構成によって、家財評価額が決まっています。この評価額を、損失した家財すべての時価を合計した金額とみなします。さらに、大人(18才以上)1名につき130万円、子供(18才未満)1名につき80万円を加算します。

「災害関連支出」とは?

災害関連支出とは、災害により損害を受けた住宅・家財などを、取り壊したり除去したりする費用や、修繕費など原状回復にかかった費用のことです。これも雑損控除の対象になります。ただし、確定申告の際に領収書などを添付する必要があります。

なお、原状回復や維持のための支出に限っては、災害がやんだ翌日から1年以内(大規模災害など、やむを得ない事情があれば3年以内)に支出したものだけが対象です。

災害関連支出にあたるものの具体例

- 損害を受けた住宅や家財の取り壊し、除去のための費用

- 土砂などの障害物を除去するための費用

- 損害を受けた住宅や家財の原状回復費用

修繕費については、たとえば家を修理するついでにリフォームをする、というようなときには注意が必要です。損害を受ける前よりも資産価値が高まった部分(=資本的支出)については、雑損控除の対象外となります。

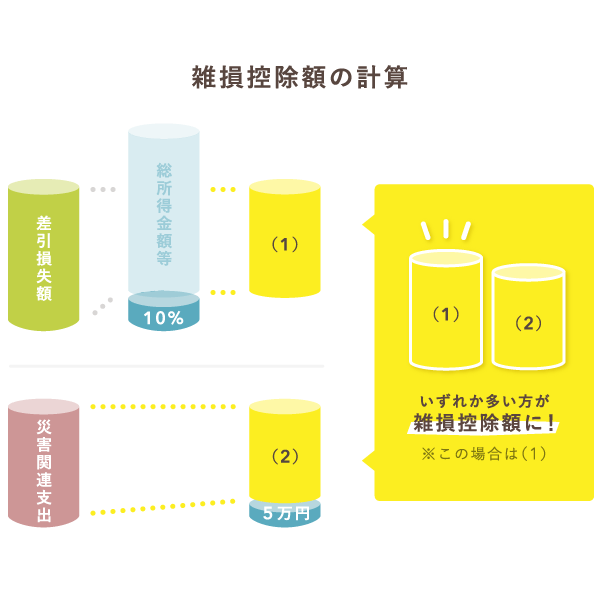

【図解】雑損控除額の計算

「損害金額」と「災害関連支出」を明らかにしたら、次の手順で雑損控除額を計算します。ちなみに「保険金などにより補填される金額」というのは、損害保険や火災保険に入っている人が受け取った保険金や、盗難・横領の被害に対する損害賠償金などのことです。

- 差引損失額を求める

- 雑損控除額を求める

① 差引損失額を求める

- 損害金額 + 災害関連支出 - 保険金などによる補填 = 差引損失額

② 雑損控除額を求める

雑損控除額は、次の二つのうちいずれか多い方の金額です。赤字の場合、総所得金額は0円として計算します。

- (1) (差引損失額) - (総所得金額等) × 10%

(2) (差引損失額のうち災害関連支出の金額) - 5万円

【図解】雑損控除の繰り越し ‐ 最長で3年

雑損控除額が大きすぎて、その年の所得金額から控除しきれないときは、翌年以降、最長3年にわたって控除を繰り越すことができます。そのかわり雑損控除は、所得控除を行なう際、一番最初に所得から差し引く決まりになっています。

つまり、雑損控除によって課税所得がゼロになった年は、他の所得控除は一切適用できないということです。ただし、白色専従者控除や青色申告特別控除は、所得控除ではないので、この場合でも適用可能です。

雑損控除の申請ができなかったときは?

「うっかり忘れていた」「余裕がなかった」などの理由で、雑損控除の申請ができなかったとしても、還付申告は5年までさかのぼって行なうことができます。上記のように、繰り越しも可能です。

とはいえ、被害の証拠がなければ始まりませんので、災害などの被害にあってしまったときは、まず写真などで証拠を漏れなく保存しておきましょう。領収書なども必ず保管しておきます。最低限これだけでもやっておけば、具体的な計算は後からできますし、税務署への相談もスムーズです。

ちなみに被害の証拠については、確定申告が済んだ後でも、7年間保管しておくと安心です。同時に、計算過程がわかるものも一緒に保管しておきましょう。これらの証拠は税務署に提出する必要はありませんが、万が一税務調査が入ったときに役立ちます。

まとめ ‐ 損害金額を計算する際のポイント

以上見てきたとおり、雑損控除においては「損害金額」の計算が特に重要です。しかし、この計算は大変なものなので、損失した資産の証拠やリストだけ用意し、あとは税務署の相談窓口に駆け込む、というのも選択肢の一つです。自分で計算する場合でも、被害の証拠などはしっかり保管しておきましょう。

雑損控除額を求めるまでの流れ

(1) (差引損失額) - (総所得金額等) × 10%

(2) (差引損失額のうち災害関連支出の金額) - 5万円

上式の「差引損失額」を求めるために、「損害金額」などを明らかにする必要があります。

損害金額を計算する際の重要ポイント

- 基本は「時価 × 被害割合」で計算する

- 被害を受ける直前の市場価格を「時価」とする

- 「被害割合」は、国税庁の表を参照する

- 被害の証拠になる写真や書類を7年間保管しておく

- 計算過程がわかるものも一緒に保管しておく

- 災害関連支出の領収書なども確定申告書に添付するので、保管しておく

住宅の主要構造部に損壊があり、なおかつ個々に時価を求めるのが困難なときは、「損失額の合理的な計算方法」によって損害金額を計算することもできます。

損害金額を「損失額の合理的な計算方法」で計算できる場合

住宅の主要構造部に損壊があり、そのうえ時価を個々に求めることが難しい場合は、減価償却の考え方によって、上図のように損害金額を求めることができます。

税務署が示す評価額については、住宅の場合は種類(木造、鉄筋コンクリート造など)や広さに応じて、地域ごとに設定されています。家財の場合は全国共通ですが、世帯主の年齢や家族構成によって評価額が異なります。