2020年が赤字になりそうな白色申告者・新規開業者の皆さん、青色申告の申請はまだ間に合います!青色申告を選択して、今年の赤字を来年の節税に活かしましょう。「純損失(赤字)の繰り越し」は、難しい要件をクリアしなくても利用できます。

INDEX

目次

手続きの期限延長ついて

2020年分の申告を青色申告で行うためには、2020年4月16日までに青色申告承認申請書を提出する必要がありました。(今年開業なら、開業から2ヶ月以内)

しかし、新型コロナに関わる事情で間に合わなかった場合は、今からでも柔軟に申請を受け付けてもらえるようです。本来の期限は過ぎましたが、次回の申告で青色申告の特典を利用できる可能性がまだあるということです。

期限延長の対象となる事情の例

- 感染防止のために外出を控えていた

- 体調不良により外出を控えていた

- 自治体が平日の在宅勤務を要請していた

上記のような事情で申請が遅れてしまったのなら、窓口でその旨を伝えましょう。とくに証明書などは必要ありません。なお、郵送の場合は申請書の空欄に「新型コロナによる期限延長申請」などと書けばよいのですが、やはり窓口でやり取りしたほうが安心です。

- 上記のような事情で申請ができなかった期間に、なにか他の手続きを税務署で済ませていたとしても、期限延長の可否に影響はない。「青色の申請については、窓口で相談してから手続きをしたかった」等の事情に配慮するため、基本的に他の手続きとは切り離して考える。(国税庁に確認済み)

「こんなときに青色申告なんかやってられるか!」と思うかもしれませんが、高額の特別控除を狙わなければ、青色申告は意外とラクです。以下で紹介する「純損失の繰り越し」も含め、ほとんどの特典は難しい要件をクリアしなくても利用できます。

青色申告なら赤字を繰り越せる!

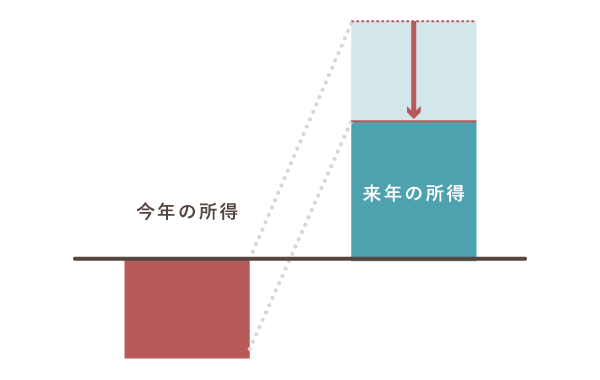

今年分が赤字となれば、所得税を納める必要はありません(他に収入が無い場合)。さらに、青色申告の特典のひとつである「純損失の繰り越し」を利用すれば、来年分の所得にかかる税金を減らすことができます。

「純損失の繰り越し」は、簡単に言うと、今年の赤字金額を来年の所得(収入 – 必要経費)から差し引ける制度です。今年赤字になったぶん、来年の所得を抑えられるわけです。

たとえば、今年は80万円の赤字でも、徐々に立て直して、来年は所得が300万円になったとします。この場合、純損失の繰り越しをしていれば、来年の所得を220万円(300万 – 80万)まで抑えることができるのです。

なお、来年の所得が50万円だった場合、引ききれなかった30万円分は再来年の所得から差し引きます。このようにして、赤字は最大3年間に渡って繰り越せます。

- ここで言う赤字とは、他の所得と損益通算をしても残る損失金額のこと。たとえば、事業所得と給与所得がある場合、事業所得の損失金額はまず同じ年の給与所得から差し引く。それでも引ききれなかった金額が、繰り越しの対象になる。ただ、そもそも事業所得しかない場合は、事業の損失金額がそのまま繰り越しの対象になる。

ちなみに「持続化給付金」や「雇用調整助成金」など、事業に関わる給付を受けたなら、それらも含めて所得を計算します。純損失の繰り越しができるのは、給付を受けても赤字が生じる場合だけということです。

【補足】白色申告における損失の繰り越し

白色申告でも、赤字金額のうち「事業用資産に生じた災害による損失」などに限っては、来年へ繰り越すことができます。ただ、青色申告と比べると繰り越せる金額が限定されてしまうので、大きな節税効果は見込めません。

白色申告でも繰り越せる新型コロナ関連の損失は、たとえば以下のようなものです。ざっくり言うと、商品や備品などの事業用資産に関わる損失は、繰り越しの対象になります。

- 飲食業者の食材の廃棄損

- 感染者が確認されたことにより廃棄した器具備品の除却損

- 施設や備品などを消毒するために支出した費用

- 感染防止のために配備したマスク、消毒液、空気洗浄機等の購入費用

- イベントの中止などにより廃棄した商品の廃棄損

税務上の取扱いに関するFAQ(39,40ページ) – 国税庁

一方、「客数低下による売上の減少額」「休業期間中の人件費」「イベント中止に伴うキャンセル料」などは、繰り越しの対象になりません。これらの要因で生じた赤字を繰り越すには、青色申告にする必要があるということです。

青色申告のその他の特典

青色申告には「純損失の繰り越し」以外にも、大きな特典が3つあります。事業が赤字の年に効果を発揮するのは1くらいですが、いずれ黒字になることを見越せば、2と3も大きなメリットだと言えます。

- 専従者への給与を必要経費にできる

- 最大65万円の青色申告特別控除を受けられる

- 少額減価償却資産の特例を利用できる

① 専従者に支払った給与を必要経費にできる

青色申告なら、専従者(おおよそ家族従業員のこと)に支払った給与の全額を「専従者給与」として必要経費に計上できます。(不動産所得の場合は、事業的規模でないと必要経費にできません。)

② 最大65万円の青色申告特別控除を受けられる

青色申告者は、クリアする要件(複式簿記や電子申告など)に応じて、最大65万の青色申告特別控除を受けられます。ただ、そもそも黒字の所得にしか適用されないので、所得がない年には関係ありません。

③ 少額減価償却資産の特例を利用できる

少額減価償却資産の特例を利用すれば、取得価額が30万円未満の資産を購入した際に、その全額を一発で経費にできます。そこそこ高額な備品を買っても、数年かけて減価償却をする必要がなくなります。(ただし、年間で合計300万円まで)

>> 青色申告のメリットについて詳しく

まとめ – 今からやるべきこと

2020年が赤字になりそうな事業主は、早めに「青色申告承認申請書」を所轄の税務署へ提出しましょう。本来の提出期限は4月16日でしたが、新型コロナに関わる事情で遅れてしまった場合は、今からでも柔軟に対応してもらえるようです。

ちなみに、申請書は以下のような形式で、難しい内容ではありません。

ひとまず申請を済ませておけば、確定申告の際に必要書類を提出することで「純損失の繰り越し」が利用できます。この他に特別な手続きはなく、「複式簿記」や「電子申告」などの難しい要件をクリアする必要もありません。

なお、確定申告時期になってから「やっぱり白色にする」ということもできます。その場合は、白色申告用の書類で確定申告を行えばよいだけです。ひとまず、赤字になる可能性があるなら、申請書を出しておくことをおすすめします。

難しいことは来年以降でOK!

55万円・65万円の青色申告特別控除をねらうなら、申請書を提出した上で、いくつかクリアすべき要件があります。が、青色申告特別控除は黒字の際にしか適用されません。このあたりは、来年以降に事業が復調してから考えましょう。