目次

社会保険とは?

「社会保険」とは、国民が生活する上での様々なリスクに備えるために、国や地方自治体が運営する公的な保険制度のこと。この制度のおかげで、ケガ・老齢・障害・失業などの困難に直面した際、お金の面で援助を受けられます。

国民の生活を広く支える「社会保障制度」のひとつに、社会保険があります。

「社会保険」は、広い意味では5つの保険制度の総称です(広義の社会保険)。ただし、年金保険・医療保険・介護保険の3つを指して「社会保険」と呼ぶこともあります(狭義の社会保険)。ちなみに雇用保険と労災保険は、まとめて「労働保険」と呼びます。

5つの社会保険

社会保険に含まれる5つの保険制度は、それぞれ以下のようなものです。個人事業主と会社員(個人事業の従業員も含む)では、加入するものが異なります。

| 概要 | 被保険者 | |

|---|---|---|

| 年金保険 | 老後の生活費などを援助する制度 | 20歳~59歳のすべての人 |

| 医療保険 | 医療費などの負担を軽減する制度 | すべての人 |

| 介護保険 | 介護サービスの利用料などを援助する制度 | 40歳以上のすべての人 |

| 雇用保険 | お金の面で再就職などを支援する制度 |

|

| 労災保険 | 業務上のケガの治療費などを援助する制度 |

※厚生年金の場合は69歳まで被保険者になれる

個人事業主が加入するのは、年金・医療・介護保険の3つ。脱サラして個人事業主になる際は、改めて手続きが必要です。なお、原則として事業主と専従者は、雇用保険と労災保険に加入できません(労災保険は「特別加入」できる場合も)。

ちなみに、個人事業主には、従業員を雇用保険と労災保険に加入させる義務があります。事業所の従業員が5人以上になったら、年金保険と医療保険にも加入させなくてはなりません。ただし、労働時間が短い従業員などは、対象にならない場合もあります。

>> 個人事業の従業員が加入する社会保険について詳しく

年金保険

年金保険は「一定の年齢に達した高齢者」や「病気やケガで生活が制限される障害者」、「配偶者や親を亡くした遺族」などへの援助を目的とした制度。老後に給付される、いわゆる「年金」はこの制度に含まれます。

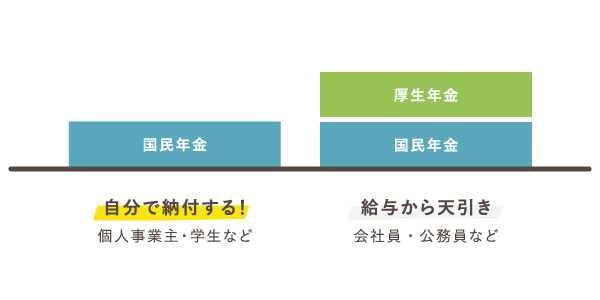

個人事業主が加入する年金保険は「国民年金」です。20歳以上60歳未満の人は必ず国民年金に加入します。月々およそ17,000円の保険料を納めることで、老後の「老齢基礎年金」(いわゆる年金)などを給付として受け取れます。

ちなみに、会社員は「国民年金」と「厚生年金」の両方に加入しています。両方に加入しているのですが、脱サラして個人事業主になる場合は、改めて国民年金の手続きが必要になるので注意しましょう。なお、個人事業主は厚生年金に加入できません。

医療保険

医療保険は「病気やケガの治療費」「入院時の食事代」「加入者の葬儀費用」などを援助する制度です。この制度によって、誰もが少ない自己負担で様々な医療を受けられます。原則としてすべての人が公的な医療保険に加入しますが、職業や年齢によって加入先が異なります。

基本的に、個人事業主が加入するのは「国保」です。所得に応じた保険料を納めることで、いざという時に給付を受けられます。なお、営む業種によっては「組合国保」に加入し、保険料を抑えるなどのメリットを得ることもできます。

>> 主な4つの医療保険を比較

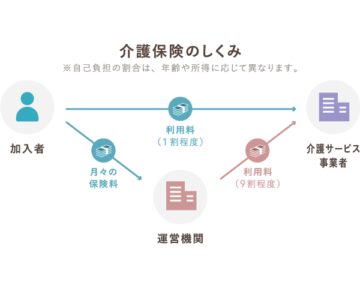

介護保険

介護保険は、主に高齢者の介護を支援するための制度。介護に特化した、医療保険の追加オプションのようなものです。基本的に40歳から保険料の納付が義務となります。

介護保険は、基本的に加入手続きを必要としません。40歳以降は、医療保険の保険料に介護保険分の金額が上乗せされます。なお、65歳以降は主に年金からの天引きで介護保険料を納める形になります。

雇用保険

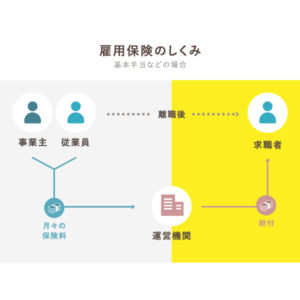

雇用保険は、失業した労働者の就職支援などを行う制度です。労働時間の短いアルバイト等を除くほとんどの労働者が加入し、雇用の安定や再就職を支援する給付を受けられます。いわゆる「失業手当」が、雇用保険の給付の一部に当たります。

事業主は、対象となる従業員を雇用保険に加入させる義務があります。この際、従業員の雇用保険料は、事業主と従業員の両方で負担します。とはいえ、事業主が負担するのは、従業員に支払う給与の1%程度です。

個人事業主は雇用保険に加入できない

雇用保険は「労働者(従業員)」のための制度です。個人事業主と事業専従者(家族従業員)は加入できません。

労災保険

労災保険(労働者災害補償保険)は、通勤中や業務中のケガ・病気・死亡について、労働者や遺族へ給付を行う制度です。主な給付には、治療を自己負担なしで受けられる「療養給付」や、治療で働けない間も給料の半分程度を受け取れる「休業給付」があります。

基本的に従業員を1人でも雇ったら、事業主はその従業員を労災保険に加入させなくてはなりません。従業員の労災保険料は、全額を事業主が負担します。保険料率は業種ごとに定められており、仕事中のリスクが高い業種ほど高くなる傾向にあります。

個人事業主は「特別加入」ができる場合も

原則として個人事業主と事業専従者は労災保険に加入できませんが、業種によって、条件を満たせば「特別加入」ができます。特別加入の際には、「労働保険事務組合」の利用や、「特別加入団体」への加入が必要です。

>> 労災保険の特別加入について詳しく

社会保険と民間保険の違い

5つの社会保険は、テレビCMなどで見かける「民間保険」とは性質が異なります。

| 社会保険 | 民間保険 | |

|---|---|---|

| 運営 | 国から委任された公的な機関など | 民間の団体 |

| 加入 | 基本的に強制加入 | 任意加入 |

| 保険料 | 所得に応じて異なる場合が多い | 補償内容などに応じて異なる |

| 補償範囲 | 各制度で一律 | 加入者が選択できる場合が多い |

社会保険をはじめとする公的な保険は、基本的に「人々の安定した生活」を保障するものです。対して、民間保険はプラスαの備えといったイメージ。社会保険の備えだけでは心配な部分を、民間保険でカバーしましょう。

まとめ – 個人事業主が加入する社会保険

社会保険は、大別すると5種類です。このうち年金保険・医療保険・介護保険だけを指して「(狭義の)社会保険」と呼ぶことも。また、雇用保険と労災保険は、合わせて「労働保険」と呼びます。

個人事業主は、ひとまず国民年金と国民健康保険に加入しておけばOK。介護保険の保険料は、40歳になると自動的に納付が始まります。また、原則として個人事業主は労働保険に加入できませんが、業種によっては労災保険に「特別加入」できる場合もあります。

>> 個人事業主が加入する社会保険について

従業員が加入する社会保険

従業員を必要な社会保険に加入させるのも、事業主の義務です。1人でも従業員を雇ったら、労働保険の加入手続きを行いましょう。また、従業員が5人以上になったら、全員を「厚生年金」と「健康保険」に加入させる必要があります(業種によっては強制でない)。