個人事業主が加入する社会保険について、それぞれの概要をまとめました。脱サラして個人事業主になる際は「厚生年金」と「健康保険」を脱退して、「国民年金」と「国民健康保険」へ加入します。また、40歳になったら自動的に「介護保険」にも加入します。

目次

社会保険とは?

社会保険とは、「年金保険」「医療保険」「介護保険」「雇用保険」「労災保険」の5つの総称です。年金保険・医療保険・介護保険の3つを「社会保険」、雇用保険・労災保険の2つを「労働保険」と呼んで区別することもあります。

雇用保険と労災保険は、主に従業員のための保険制度です。原則として、個人事業主は加入できません。ただし業種などによっては、事業主でも労災保険に「特別加入」できる場合もあります。

個人事業主が加入する3つの社会保険

個人事業主が加入しなければならない社会保険は「年金保険」「医療保険」「介護保険」の3つ。とはいえ、医療保険に加入していれば介護保険にも自動で加入できるため、基本的に手続きが必要なのは年金保険と医療保険の2つだけです。

個人事業主は、ひとまず「国民年金」と「国民健康保険(国保)」に加入すればOK。国保に入っていれば、40歳以降は市区町村の介護保険へ自動的に加入できます。

ちなみに「後期高齢者医療制度」は、原則として75歳以上のすべての人が加入する医療保険の一種です。75歳になったら、国保から後期高齢者医療制度に切り替わります。

個人事業主が加入できない社会保険

「厚生年金」と「健康保険(健保)」は、会社員などが加入する年金保険と医療保険です。原則として個人事業主は加入できません。脱サラして個人事業主になる際は、厚生年金と健保を脱退して、国民年金と国保に加入するということです。

ただし要件を満たせば、脱サラ後も2年間だけ健保に加入し続けることも可能です。これを、健保の「任意継続」と呼びます。任意継続を選択したほうが、保険料がおトクになる場合があります。(詳細は後述)

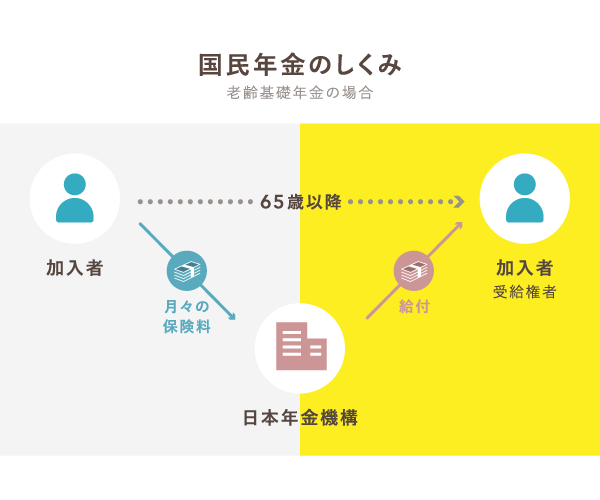

① 国民年金 – 個人事業主の年金保険

国民年金は、20歳以上60歳未満のすべての人が加入する年金保険です。個人事業主も、必ずこの国民年金に加入します。加入者は月々の保険料を納めることで、いわゆる老後の「年金」などを給付として受けられます。

国民年金の保険料

2026年度の保険料は、1ヶ月あたり「17,920円」となっています。保険料は年度ごとに調整されますが、近年において急激な増減は見られません。他の社会保険と異なり、保険料が加入者の所得に応じて変わることはありません。

国民年金の給付

国民年金の給付は、主に以下の3種類です。「老齢基礎年金」が、いわゆる老後の「年金」に当たります。

| 給付の種類 | 概要 |

|---|---|

| 老齢基礎年金 | 原則として65歳から加入者本人に支給される |

| 障害基礎年金 | 重度の障害(1級・2級)を患った際、加入者本人に支給される |

| 遺族基礎年金 | 加入者が死亡した際、その配偶者や子供に支給される |

ちなみに、国民年金に加えて「付加年金」や「国民年金基金」を利用して、プラスで保険料(掛金)を納めれば、老後などに受け取るお金を増やすこともできます。

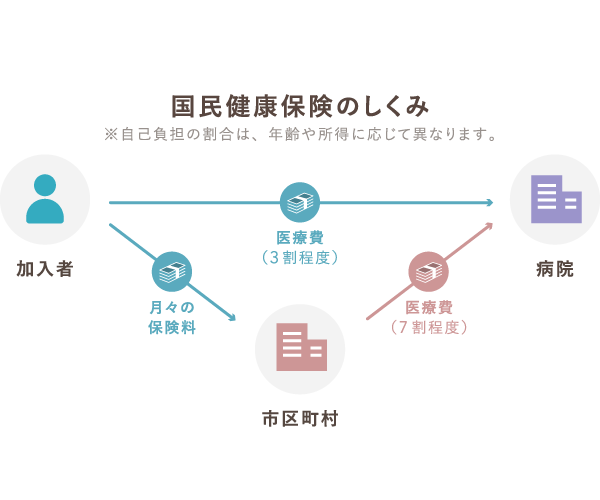

② 国民健康保険 – 個人事業主の医療保険

個人事業主が加入する医療保険は「国民健康保険(国保)」です。国保の加入者は、3割ほどの自己負担で様々な医療を受けることができます。その他にも、出産した時の一時金や、一定額の葬祭費用などを給付として受け取れます。

国民健康保険の保険料

国保の保険料は、年間で所得の10%程度だと考えましょう。ただし、金額は所得や自治体によって大きく異なります。たとえば、東京都内で年間の所得が300万円なら、月々の国民健康保険料は27,000円ほどです。なお、40歳以降はここに介護保険の保険料も上乗せされます。

ちなみに、業種や地域によっては「国民健康保険組合」を通じて国保に加入し、保険料を抑えるなどのメリットを得ることもできます。医業や建設業を営む事業主は、地域の組合に加入できる可能性が高いので確認しておきましょう。なお、それ以外の業種でも加入できる場合があります。

国民健康保険の給付

国保の給付には、主に以下のような種類があります。病院での診察や治療の費用を負担してくれる「療養の給付」が、最も身近な例です。

| 主な給付の種類 | 概要 |

|---|---|

| 療養の給付 | 3割程度の自己負担で一定の医療を受けられる |

| 高額療養費 | 医療費の自己負担が一定額を超えた場合、超過分の金額が支給される |

| 出産育児一時金 | 加入者が出産した際、1児につき42万円が支給される |

③ 介護保険は40歳から自動で加入

個人事業主は、40歳になったら市区町村が運営する介護保険に加入します。基本的に加入手続きなどは不要。国保に加入していれば、自動的に保険料の徴収が始まります。一定の要件を満たす加入者は、1~3割の自己負担で介護サービスを利用できます。

介護保険の保険料

介護保険の加入者のうち、65歳以降を「第1号被保険者」、40歳~64歳までを「第2号被保険者」と呼びます。第1号と第2号では、保険料に関して以下のような違いがあります。

| 第1号被保険者 | 第2号被保険者 | |

|---|---|---|

| 年齢 | 65歳以上 | 40~64歳 |

| 保険料の平均(月額) | 約6,000円 | 約5,500円 |

| 保険料の納付方法 | 基本的に年金から天引き | 国民健康保険料に上乗せ |

※第1号の保険料は平成30年度~令和2年度の全国平均

第2号の保険料は平成29年度の概算を参考に記載

なお、表中の保険料はあくまで全国平均の金額です。実際の金額は自治体や所得などによって大きく異なるので、参考程度にしてください。ちなみに、納付は「40歳になる誕生日の前日」が含まれる月から始まります。

介護保険の給付

自治体への申請を通して要介護(要支援)の認定を受けると、介護保険の給付を使って介護サービスを利用できるようになります。その際、介護サービス料金の自己負担は1~3割で、所得などによって異なります。

脱サラなら健保の「任意継続」ができる

健保の「任意継続」をすれば、脱サラ後も2年間だけ会社員時代の健保に加入していられます。会社員時代と異なり保険料は全額自己負担になりますが、家族を扶養している場合などは、基本的に任意継続のほうが保険料を抑えられます。

以下の要件を両方とも満たせば、健保の任意継続を選択できます。

任意継続の要件

- 退職日までに「2ヶ月以上継続して健康保険に加入していた期間」があること

- 退職日の翌日から20日以内に任意継続の申請をすること

任意継続の申請は、全国健康保険協会の都道府県支部で行いましょう。なお、任意継続期間が終了したら、改めて国保に加入しなくてはなりません。

ちなみに、会社が健康保険組合に加入していた場合は、要件や申請方法が異なります。詳細は各組合の窓口まで問い合わせましょう。

「被扶養者」になれば保険料がかからない

家族の誰かが厚生年金と健保に加入している場合、要件を満たせば個人事業主でもその「被扶養者」になれます。つまり、その家族の「扶養に入る」ということ。被扶養者は保険料を支払う必要が無いため、要件を満たせるならこれが最もおトクな選択肢です。

ただし、被扶養者には収入に関する要件が定められているため、それなりに稼いでいる事業主は対象外となってしまいます。開業したてで収入が少ない時や、家事のかたわらで事業を行う場合などに検討しましょう。

被扶養者の主な要件

| 厚生年金 | 健康保険 | |

|---|---|---|

| 被扶養者の 範囲 |

加入者の配偶者 (事実婚を含む) |

加入者の配偶者・子・親・兄弟など (または同居する3親等内の親族) |

| その他の 主な要件 |

|

|

※健康保険組合では異なる場合も

要件をクリアできるなら、脱サラから5日以内に家族の勤め先へ「被扶養者(異動)届」を提出しましょう。健保だけ扶養に入る場合も、手続きの流れは変わりません。

「年間収入が130万円未満」について – 個人事業主の場合は?

個人事業主の場合は「事業収入から売上原価などを差し引いた金額」が、ここで言う「年間収入」に当たります。とはいえ、売上原価の他にどんな経費を差し引いて「年間収入」とするか、じつは今のところ明確に規定されていません。必ずしも全ての必要経費を差し引けるわけではないのです。

「年間収入」の考え方は、事業内容によっても異なります。経費などを差し引く前の収入金額がそもそも130万円未満なら基本的に問題ありませんが、判断に迷ったら地域の年金事務所まで問い合わせましょう。

まとめ – 知っておくべき社会保険の重要ポイント

個人事業主は、ひとまず「国民年金」と「国民健康保険(国保)」に加入しておけば問題ありません。国保に入っていれば、40歳からは市区町村の介護保険にも自動的に加入できます。

| 国民年金 | 国民健康保険 | |

|---|---|---|

| 概要 | 老後の生活費などに備える制度 | 医療費などの負担を軽減する制度 |

| 保険料(月額) | 全員一律でおよそ17,000円 | おおよそ所得の10% (所得や自治体によって異なる) |

「40歳になる誕生日の前日」が含まれる月からは、介護保険料の納付も始まります。国保の保険料とあわせて徴収されるため、介護保険の加入手続きは不要。一定の介護や支援が必要だと認められた場合は、1~3割の自己負担で介護サービスを利用できます。

ちなみに、脱サラして個人事業主になる際は、健保の「任意継続」を選択して、保険料を抑えることもできます。ただし、家族が厚生年金や健康保険に加入している場合は、その「扶養に入る」というのが最もおトクな選択肢です。