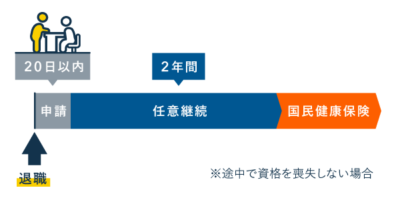

脱サラして個人事業主になる場合は、それまで加入していた「健康保険」を抜けて「国民健康保険」に入り直すのが基本です。しかし、要件を満たせば、会社員時代の保険を2年間だけ継続できます。このしくみを健康保険の「任意継続」と言います。

目次

健康保険の「任意継続」とは

| 概要 | 会社員時代の健康保険に、退職後2年間だけ加入し続けられる制度 (2年が経過した後は国民健康保険に加入する) |

|---|---|

| 対象者の要件 |

|

| 主な特徴 |

|

任意継続の要件は、要するに「その職場で2ヶ月以上働いていたこと」と「20日以内に申請すること」の2つだけです。脱サラしたほとんどの個人事業主がクリアできるでしょう。

ただ、健康保険の任意継続が必ずしもおトクとは言えません。無難に国保へ加入した方が、保険料を抑えられる場合も多いです。ざっくり言うと、任意継続は下記のような人にオススメです。

任意継続がオススメなケース

- 養っている家族(被扶養者)が多い人

- 在職中から給与以外の収入を多く得ていた人

- 脱サラ直後からがっつり稼げそうな人

- 健康保険の給付や福利厚生を退職後も利用したい人

会社員時代との違い

会社に在籍中の健康保険と、任意継続の健康保険では、以下のように異なる部分もあります。

| 在籍中の健康保険 (退職前) |

任意継続の健康保険 (脱サラ後) |

|

|---|---|---|

| 保険料の決まり方 | その年度の給与等で決まる | 退職時の給与等で決まる |

| 保険料の自己負担率 | 50%* (勤め先と分担して納める) |

100% (自分で全額を納める) |

| 家族にかかる保険料 | 家族(被扶養者)の保険料はかからない | |

| 給付 | 所定のものが受けられる | 会社員時代とほぼ同じ (一部受けられなくなるものもある) |

*組合健保では50%以下の場合もある

健康保険の保険料は、その人の給与などにもとづく「標準報酬月額」によって決まります。在職中は年度ごとに算出されるのが基本ですが、任意継続では退職時点の標準報酬月額によって決定されます。

また、在職中は勤め先が保険料を半分負担してくれますが、退職するとそれがなくなってしまいます。そのため、任意継続中は保険料の自己負担額が、会社員時代のおよそ2倍になります。

なお、給付・福利厚生は在職中とほぼ変わりません。たとえば、組合健保に加入していた人は、任意継続中も付加給付(組合が独自で金額を上乗せした給付)を受けられます。

「健康保険の任意継続」と「国保」を比較

「健康保険の任意継続」と「国保」では、主に以下のような違いがあります。これらの相違点から、自分にとってどちらがおトクか判断しましょう。

| 健康保険の任意継続 | 国保 | |

|---|---|---|

| 保険料の決まり方 | 退職時の給与等で決まる | 前年の合計所得で決まる |

| 家族の保険料 | かからない (家族を扶養に入れられる) |

かかる (一人ひとりが国保に加入する) |

| 給付 | 所定の給付が受けられる (組合独自の給付がある場合も) |

所定の給付が受けられる |

| 保険料の前納 | 前納すると少し割引される (保険料の2%程度) |

前納しても割引はない |

保険料の決まり方

任意継続の保険料は、退職時の給与等(標準報酬月額)によって決まります。一方、国保の保険料は、前年分の「合計所得」から算出されます。そのため、在職中から給与以外の収入があった人は、任意継続のほうが保険料を抑えられる場合があります。

また、任意継続の場合は、1年目にどれだけ儲かっても、2年目に保険料が上がることはありません。したがって、脱サラ1年目からがっつり稼げそうな人は、任意継続のほうがおトクになる可能性が高いです。

家族の保険料

任意継続なら、養っている家族を「被扶養者」として扱えます。被扶養者には保険料が課されません。一方、国保にはそもそも「扶養」という概念がなく、基本的には一人ひとりが国保へ加入することになります。したがって、人数分の保険料がかかります。

給付の内容

基本的な給付内容はどちらも同じです。ただ、組合健保なら「付加給付」など独自の給付が設定されていることもあります。それが魅力的な内容なら、任意継続を選択するのもアリです。

まとめ

健康保険の「任意継続」とは、勤めていた会社の健康保険に2年間加入し続けられる制度です。2年が過ぎたら国保に切り替えます。以下、任意継続の主な特徴をまとめました。

- 退職すると、それまで会社負担だった分も本人負担になる(在職中のおよそ2倍を支払う)

- 給付や福利厚生は、会社員時代とほぼ変わらない

- 家族(被扶養者)の保険料も、在職中と同様にかからない

- 保険料を前納すると少しだけ割引される

- 継続の申請や保険料の納付に遅れると、任意継続を受けられなくなる

任意継続はこんな人にオススメ!

| 任意継続がオススメな理由 | |

|---|---|

| 養う家族が多い人 | 被扶養者の保険料がかからないため |

| 退職前から副業収入が多かった人 | 保険料が退職時の給与等から算出されるため |

| 独立1年目から儲かりそうな人 | 1年目に儲かっても、2年目の保険料が上がることはないため |

| 健保独自の給付を受けたい人 | 国保にない給付を受けられる場合もあるため |

上記に当てはまる人は、いちど任意継続と国保の保険料を試算してみるとよいでしょう。健康保険の運営者(協会けんぽ支部・健康保険組合)や自治体に問い合わせて、納めるべき保険料の額を教えてもらうこともできます。