目次

国保とは?

- 国保は、都道府県と市町村が運営する医療保険

- たいていの個人事業主は国保に加入する

- 定年退職した会社員も、基本的に国保へ加入する

「国民健康保険」は「国保」と「組合国保」から成る医療保険ですが、組合国保は加入要件が厳しいため加入者も少なく、あまり広くは知られていません。そのため、単に「国民健康保険」と言った場合、ほとんどは「国保」のことを指します。

以下、多くの会社員が加入する健康保険「協会けんぽ」との比較をまじえて説明していきます。

誰でも加入できる保険

- 国保は、原則「他のどの医療保険にも加入していない住民」が対象

- 家族ひとりひとりが被保険者になる

- 加入の手続きをするのは個人ではなく世帯単位

協会けんぽでは、加入者が2つのタイプに分けられます。保険料を支払って給付などを受けられる「被保険者」と、保険料を払わなくても給付が受けられる「被扶養者」です。

一方、国保に加入している人はみな「被保険者」です。したがって、収入のない配偶者や子どもについても保険料が発生します(災害などで免除される場合を除く)。ただ、保険料の納付などの手続きは、世帯主が家族の分もまとめて行わなくてはいけません。

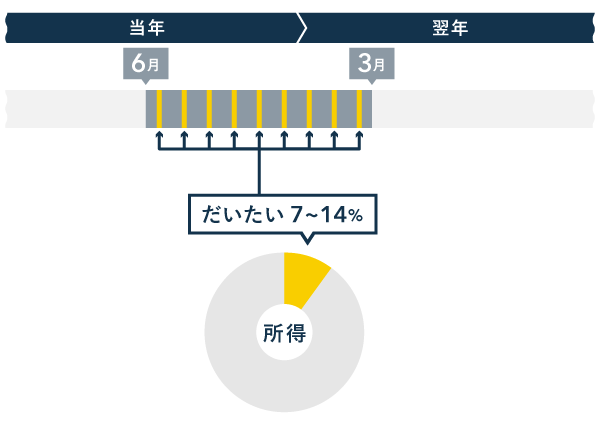

国保の保険料について

- 国保の保険料や納付回数は地域によって異なる

- 金額は送られてくる納付書に書いてあるので、計算する必要はない

- 納付回数はだいたい年に8~10回

協会けんぽが保険料の半分を会社負担としているのに対し、国保は全額自己負担です。そのため、脱サラ・退職後に保険を切り替えると「会社員時代と比べて保険料が高い!」と感じる方もいるでしょう。

ちなみに、納付書には一括納付用のものも同封されています。どちらを選んでも納める金額は変わらないので、好きな方を選んでOKです。

家族が多いと保険料も増える

- 保険料は世帯ごとに計算したものが通知される

- 国保加入の家族がいる場合、その分の保険料もまとめて世帯主が納める

- 保険料は「一律にかかる金額 + 収入などに応じて変わる金額」で計算される

被扶養者の保険料がかからない協会けんぽとは異なり、国保は家族ひとりひとりに保険料がかかります。そのため、家族が多いほど協会けんぽより保険料が増えることもある、というわけです。脱サラ・退職した人が保険料を高く感じるのは、こうした理由もあります。

国保加入は14日以内

国保に加入する必要が生じた場合、その日から14日以内に加入手続きを済ませなければいけません。国保加入のタイミングは、以下のようなケースです。

- 会社員が脱サラして個人事業主になったとき

- 会社員が定年退職したとき

- 家族の扶養から抜けたとき

- 異なる市区町村へ引っ越しをしたとき

地域にもよりますが、保険証の発行までには数日~2週間ほどかかります。その間にケガや病気で病院にかかったとしても、できるだけ早めに手続きすれば保険は適用されます。期間は地域で異なりますが、少なくとも2年以内に行いましょう。

会社をやめた時に加入する保険は?

脱サラして個人事業主になったり、あるいは定年退職した場合、基本的には国保に加入します。とはいえ、「絶対に国保へ加入しなきゃダメ!」というわけではありません。

例えば、会社で加入していた健康保険を継続することができます(任意継続)。ただし、それまで会社が負担していた分も自己負担になるため、保険料は会社員時代よりも高くなります。また、任意継続の期間(最高2年)が終わったら、国保に切り替える必要があります。

国保と比べてどちらが得かは個人差があるので、迷っている場合はお住まいの自治体に問い合わせるとよいでしょう。

他にも、家族が協会けんぽなどの健康保険に加入しているなら、その扶養に入ることも可能です。とはいえ、被扶養者になる場合は年間収入などの要件をクリアしなければいけません。

まとめ

「国保」は、個人事業主などが加入する医療保険です。多くの会社員が加入する「協会けんぽ」とはどのように違うのか、ざっくり確認しておきましょう。

| 国保 | 協会けんぽ | |

|---|---|---|

| 主な加入者 | 一般的な個人事業主など | 勤め先が組合に 入っていない会社員 |

| 保険料 | 所得の7~14% (年額) |

標準報酬月額の約10% (地域による) |

| 加入者の負担割合 | 100% | 50% |

| 健康診断など各種診査 | ○ | ○ |

| 法定給付 | ○ (一部例外あり) |

○ |

国保に加入していると、所得の7~14%を保険料としてそのまま全額負担します。対して、協会けんぽに加入していると「標準報酬月額の約10%」のうち会社側が50%を負担してくれるので、実際には「標準報酬月額の約5%」だけを保険料として支払えばよいです。

健康診断や法定給付は、国保・協会けんぽのどちらでも同様に行われますし、窓口での医療費負担は両者ともに基本3割です。ただし、国保の場合は、傷病手当金など一部の法定給付の有無が自治体によって異なります。