会社員は「協会けんぽ」か「組合健保」のどちらかに加入することになります。本記事では、後者の「組合健保(組合管掌健康保険)」について説明しています。

目次

組合健保って何?

- 「組合健保」は、健康保険組合が運営する健康保険のこと

- 組合は、企業や業界ごとに設立、運営がなされる

- 「全国健康保険協会」の「協会けんぽ」にはないメリットがある

多くの会社員は「協会けんぽ」に加入します。しかし、企業が健康保険組合に入っている場合は、組合が管理する「組合健保」に加入することになります。会社員がどちらかを選べるわけではなく、勤め先の企業が入っている健康保険によって決まる、ということです。

- 「医療保険」のおさらい

- ・月々保険料を支払っていれば、医療費負担は基本的に3割でOK

・入院時や出産時などに給付金も受け取れる

一覧表 – 各保険の主な加入対象

| 運営主体 | 加入対象になる人の例 | |

|---|---|---|

| 国民健康保険 | 都道府県・市町村 | 一般的な個人事業主など |

| 国民健康保険組合 | 国民健康保険組合がある業界・地域にいる個人事業主 | |

| 健康保険 | 全国健康保険協会 | 一般的な会社員 (主に中小企業) |

| 健康保険組合 | 所属する企業が健保組合に入っている会社員 (主に大企業) | |

| 各種共済 | 共済組合 | 公務員・私立学校の教職員 |

| 後期高齢者医療制度 | 後期高齢者医療広域連合 | 75歳以上の人 |

上表の例示には含まれていませんが、市町村が運営する国保に加入している人や、もしくは家族が加入している保険の被扶養者になっている人も多いです。なお、今回は「船員保険」など加入人数が極端に少ない保険は除外しています。

各保険の加入人数の割合

組合健保の特徴① 保険料率が低い傾向

- 組合ごとで自主的に保険料率を設定できる

- 3%~13%の範囲内なら何%でもOK

- 保険料率が低いほど、納める保険料も安くなる

組合健保の保険料率は、制度上は13%まで設定できますが、実際は10%より低く設定されていることがほとんどです。というのも、協会けんぽの料率を超えてしまうと、会社側にとっては組合健保を維持するメリットが薄れてしまうからです。

組合健保の特徴② 負担割合を変えられる

- 組合健保なら労使(従業員と雇用主)の負担割合を変えられる

- 従業員の負担が50%以下になるように設定される

- 負担割合は組合ごとの規約で決まっている

従業員と雇用主の負担割合は原則折半ですが、組合健保では雇用主の負担を増やし、従業員の負担を減らすことができます。ですが、従業員の負担が0%になることはありません。実際には、 “50%よりちょっと少なくなっている” くらいの変更がほとんどです。

組合健保の特徴③ 組合独自の給付

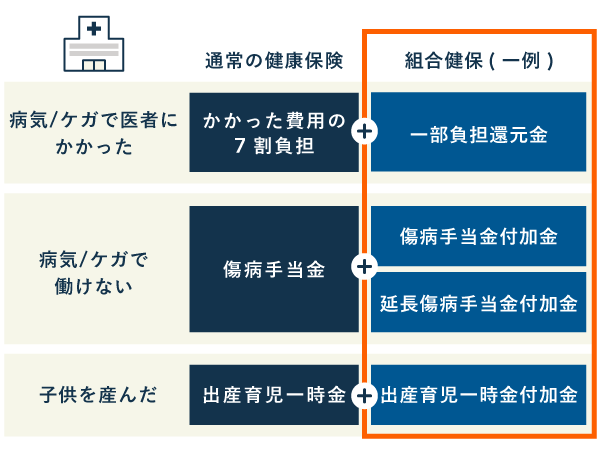

- 組合健保なら、それぞれの組合で独自に定めた「付加給付」を受けられる

- 付加給付は、既存の給付額に組合で決めた金額がプラスされるもの

- 付加給付の種類や限度額は法律で決まっている

組合によっては、窓口で自己負担する3割の医療費についても、支払った額の一部を還元してもらえることがあります(一部負担還元金)。

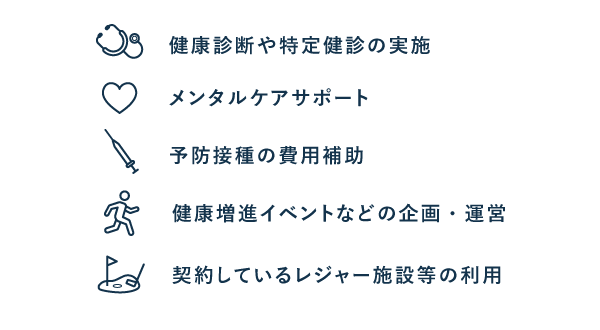

組合健保の特徴④ 充実した福利厚生

- 組合ごとに独自の健康増進プログラムを組んでいる

- 参加費などは組合負担のものが多い

- 加入者の家族もプログラムの対象に含まれている場合がある

健保組合では、人間ドックや健康セミナーなどの実施も担っています。他にも、契約しているフィットネスクラブや保養施設を特別価格で利用できるなど、嬉しいオプション付きの組合もあります。

協会けんぽと組合健保の比較

| 協会けんぽ (全国健康保険協会管掌健康保険) |

組合健保 (組合管掌健康保険) |

|---|---|

|

|

- 会社は「協会けんぽ」か「組合健保」のどちらかに加入する

- 会社が「組合健保」に入るには、組合に応じた一定要件を満たす必要あり

- 健保組合は、それぞれの企業や業界ごとに作られる

- 健保組合には、保険料率や負担割合を変えられるなどのメリットがある

どちらも同じ健康保険ですが、協会けんぽより手厚くおトクな設計が組合健保の特徴です。就職活動などで会社を選ぶとき、健保組合の有無も参考にするとよいかもしれません。

会社をやめたら組合からも抜ける?

組合健保の場合、対象の組合に継続して2ヶ月以上加入していれば、退職後も2年間のみ保険を継続できます(任意継続)。ただし、会社をやめてしまうと保険料の一部負担がなくなるので、自分で全額を納付する必要があります。それまでと比べて納付額は高くなりますが、国保へ加入するより安くなる場合もあります。