本記事では、組合国保(国民健康保険組合が管理する国民健康保険)について説明しています。

目次

組合国保とは

- 組合国保は、それぞれの「地域」で特定の「業種」を営む人が加入する保険

- 組合国保なら、保険料が国保より安くなったり、国保にない給付を受けられることも

- ただし、加入にはいくつかの要件をクリアする必要あり

多くの個人事業主は「国保」へ加入します。しかし、組合国保への加入要件を満たしているなら、こちらも検討してみましょう。事業主の所得によっては、組合国保へ加入した方が、保険料や給付の面で得をするケースもままあります。

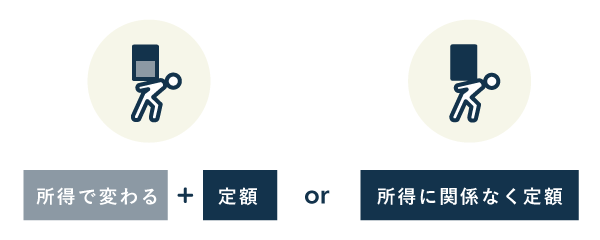

保険料について

- 組合国保の場合、組合によって保険料の計算方法が異なる

- 「所得で変わる分 + 定額分」か「所得に関係なく定額」のいずれか

- 家族がいる場合は、それぞれに保険料がかかる(世帯主がまとめて納める)

保険料の計算方法は、組合ごとにあらかじめ決まっています。上図のように、2パターンに大別できますが、加入している人が自由に選べるわけではありません。国保と組合国保で、どちらに加入するか迷っている方は、保険料を試算してみるのもひとつの手です。

家族がいる場合

配偶者・子供が一緒に組合国保へ加入しているときは、世帯主が家族分の保険料をまとめて納付します。とはいえ、家族分は世帯主分よりも割安になっていることが多いです。詳しい計算方法は、各組合の公式サイト等で確認しましょう。

組合国保の業種について

- 対象となる職業は、各組合が個別に定めている

- とくに一般業種は、組合の名称から連想しにくい職業が対象のこともある

- 組合によっては、加入要件に「職業団体への所属」を含んでいるものもある

例えば「東京芸能人国民健康保険組合」の場合、加入できる職業として「タレント」や「歌手」だけではなく「演出家」「照明技術者」「振付師」なども含まれています。

また、「医師会」や「日本文芸家協会」といった、特定の職業団体に所属することが要件になっている組合もあります。組合国保への加入を検討しているのであれば、加入要件をしっかり確認しておきましょう。

組合国保の地域について

- 組合国保の加入要件には、「事業所」や「個人事業主の自宅住所」も含まれる

- 事業所は「組合と同じ地域にあること」を要件とするケースが多い

- 事業主は、必ずしも組合と同じ場所に住んでいる必要はない

国保では、自身の住んでいる市区町村が管轄する国保に加入します。対して組合国保は、住んでいる地域に組合がなくても加入できることがあります。

例えば「東京理容国民健康保険組合」の場合、事業所が東京にあれば、事業主はその周辺の県(神奈川県や千葉県、埼玉県など)に住んでいてもこの組合に加入できます。

おおまかな加入の流れ

ここでは、「国保から組合国保に切り替える個人事業主(従業員を雇っていないケース)」を想定して説明します。

- 届出は加入要件を満たしてから14日以内

- 国保と同じく世帯単位で申請するため、住民票は世帯全員分を用意する

- 送った書類が承認されれば組合に加入できる

国保から組合国保へ切り替える場合、事前に国保から抜けておく必要があります。その後14日以内に組合国保へ加入しますが、もし届出が遅れた場合、最大2年まで遡って保険料が請求されます。

まとめ

| 国保 | 組合国保 | |

|---|---|---|

| 主な加入者 | 一般的な個人事業主など | 業界・地域に組合がある 個人事業主 |

| 保険料 | 所得の7~14% (年額) (地域によって異なる) |

所得によって保険料が変わる or 所得に関係なく保険料は定額 (上記のいずれかで、 |

| 加入者の負担割合 | 100% | 基本100% (組合による) |

| 健康診断など各種診査 | ○ | ○ |

| 法定給付 | ○ (地域によって内容が 一部異なる) |

○ (組合によって内容が 一部異なる) |

| 任意給付 | なし | あり (組合による) |

国保も組合国保も、受けられる保険内容に大きな差はありません。ただし、組合国保は組合によっては任意給付がつくこともあります。

組合国保に入った方が保険料を抑えられるケースもあります。もし要件を満たせる組合があれば、一度加入を検討してみましょう。