公的年金である「国民年金」について、個人事業主向けにまとめました。国民年金は強制加入の制度で、個人事業主の場合は「第1号被保険者」に該当します。保険料や前納制度、追納制度、社会保険料控除などについてまとめています。

目次

国民年金とは

日本に住んでいる20歳以上60歳未満の国民は、誰もが「国民年金」に加入する義務があります。国民年金は社会保険のひとつで、国が運営する年金制度(公的年金)です。

国民年金の被保険者は3種類に分けられます。個人事業主が該当するのは、自分自身で保険料を収める必要がある「第1号被保険者」。第1号被保険者の配偶者も、第1号被保険者に当てはまります(第3号被保険者ではない)。

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

|---|---|---|

| 自営業者・農業者・漁業者・学生・無職者など | 厚生年金保険などに加入している会社員・公務員 | 第2号被保険者に扶養されている配偶者(年収130万未満) |

支給されるときの「基礎年金」は以下の3種類です。老後に支給される「老齢基礎年金」だけではありません。病気や怪我で障害が残ったときに支給される「障害基礎年金」、加入者が子を残して亡くなったとき遺族に支給される「遺族基礎年金」があります。

| 主な給付の種類 | 概要 |

|---|---|

| 老齢基礎年金 | 65歳から加入者本人に支給される |

| 障害基礎年金 | 重度の障害(1級・2級)を患ったときに加入者本人に支給される |

| 遺族基礎年金 | 加入者が死亡したときに遺族などに支給される |

日本の年金制度について

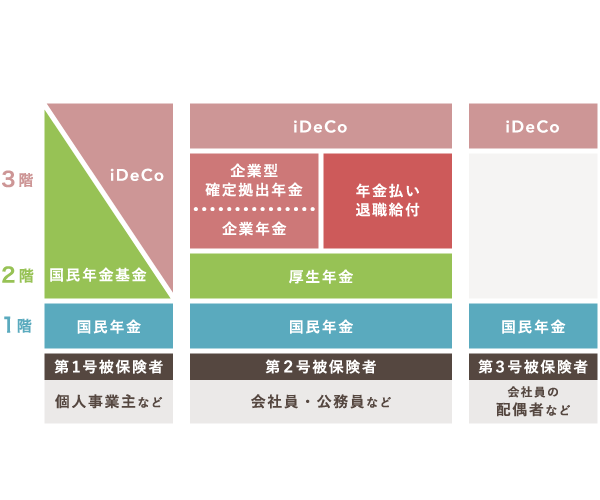

日本の年金制度は、以下のような3階建ての構造になっています。土台となる1階にあたるのが、20歳以上60歳未満の全国民が必ず加入する「国民年金」です。

個人事業主と会社員の違い

個人事業主の場合、国民年金の上に「国民年金基金」や「個人型確定拠出年金(iDeCo/イデコ)」などを任意で積み立てていきます。

会社員の場合、「厚生年金」に加入します。保険料は毎月の給与から天引されるので、自分で支払う必要はありません。脱サラして個人事業主になったら、住んでいる自治体の役所で「国民年金」に切り替える手続きを行います。

ちなみに、個人事業主でも従業員を雇っているなら、従業員が「厚生年金」に加入するケースがあります。従業員が厚生年金に加入する場合は、保険料の半額を雇用主である事業者が負担しなくてはいけません。

>> 個人事業の従業員が加入する社会保険について

国民年金の保険料 – ここ数年は月々およそ17,000円

国民年金の保険料は、毎年見直されています。2026年度の保険料は、1ヶ月あたり「17,920円」となっています。納付方法を口座振替・コンビニでの支払い・クレジットカード支払いなどから選んで支払います。

国民年金における年度の範囲は、その年の4月から翌年の3月までを指します。個人事業の会計期間(その年の1~12月)とは期間が異なるので、社会保険料控除の計算をする際は、金額を間違えないようにしましょう(詳しくは後述)。

「前納割引制度」について

国民年金には、1年分や2年分など、期間を選んで前払いできる「前払割引制度」があります。前納割引制度を利用すれば、毎月納付するときよりも保険料をおさえられます。

2026年度の保険料割引額は、以下のとおりです。「2年前納」をすれば、およそ1ヶ月分の保険料に相当する金額が割引されます。

| 現金 or クレジットカード一括払い | 口座振替 | |

|---|---|---|

| 2年前納 | 418,510円 (16,010円の割引) |

417,150円 (17,370円の割引) |

| 1年前納 | 211,220円 (3,820円の割引) |

210,530円 (4,510円の割引) |

| 半年前納 | 106,650円 (870円の割引) |

106,300円 (1,220円の割引) |

口座振替のほうが割引される金額が大きいですが、ポイント還元率の高いクレジットカードで支払えば、口座振替よりもお得な場合があります。たとえば還元率1%のカードで2年前納をすると、およそ4,000ポイントがもらえる計算になります。

「追納制度」について

「追納制度」は、経済状況や学生であることなどを理由に、納付を免除・猶予されていた分の保険料をあとから支払う制度です。追納が承認された月から10年までさかのぼって納付できます(3年以前の分は、追納加算額が発生)。

以前は「後納制度」という制度がありました。2015年10月~2018年9月の3年間は、過去5年分の保険料を納めることができたのです(5年後納制度)。現在は受付を終了しているため、利用できません。

| 追納制度 | 後納制度(現在は終了) |

|---|---|

| 納付を免除・猶予されていた期間の保険料を後払いする | 支払っていない期間の保険料を後払いする (免除・猶予の申請はしていない) |

ちなみに、免除・猶予の申請をせずに保険料を支払っていない(未納)の場合、「追納制度」は無効です。ただ、保険料の納期限は対象の月から2年間と定められているので、過去2年分の未納金なら後払いできます。

保険料を支払わないとどうなる?

国民年金に加入し保険料を納めることは、国民の義務です。年金を受け取る意志があってもなくても、保険料は支払わなくてはいけません。

収入の減少などが原因で納めるのが困難な場合は、納付の免除が認められる場合があります。「保険料免除制度」や「納付猶予制度」といった制度の対象者であれば、申請書を提出することで保険料の納付が一時的に免除・猶予されます。

未納のままだと財産を差しおさえられる場合も

免除などの申請書を提出せずに保険料を支払わないままでいると、「強制徴収」される恐れがあります。滞納者は日本年金機構から催告状の送付や電話、訪問などで警告されます。それらを無視し続けると、最終的に財産を差しおさえられることがあります。

収入が著しく低いといった経済的な理由で滞納しているのであれば、保険料免除制度を利用できる可能性が高いです。自治体の国民年金を担当する窓口に相談をしてみましょう。

納付した保険料は「社会保険料控除」として控除できる

その年に支払った国民年金の保険料は、所得控除のひとつ「社会保険料控除」の対象です。ちなみに、国民年金の保険料は事業主本人のプライベートな費用という位置づけなので、必要経費には計上できません。

前納割引制度を利用して支払った保険料についても、控除が適用されます。2年前納をした場合、その年の控除にすべての金額を申告するか、3年にわたって分割していくか選ぶことができます。

「追納制度」で支払った保険料や、後払いした過去2年分の未納金も、「社会保険料控除」の対象です。節税につながるので、忘れずに申告しましょう。

まとめ – 国民年金の重要ポイント

個人事業主は、国民年金の「第1号被保険者」に該当します。第2号被保険者である会社員とは違って、自分自身で保険料を収める必要があります。納付の方法は口座振替やコンビニ支払い、クレジットカード支払いなどです。

国民年金のポイント

- 20歳以上60歳未満の国民は強制加入

- 保険料は年度ごとに改定される(おおよそ月々17,000円)

- 前納すれば保険料が割引される

- 状況によっては保険料の支払いを免除・猶予してもらえる

- 保険料を支払わないと、財産の差し押さえなどをされる可能性がある(強制徴収)

- 国民年金に付加年金や国民年金基金などを上乗せして支払うこともできる

その年に支払った国民年金の保険料は、所得控除である「社会保険料控除」の対象です。また、前納(前払い)や追納(後払い)した分の保険料も、支払った年の「社会保険料控除」に加えることができます。

「国民年金だけでは将来が不安」という場合には、「付加年金」「国民年金基金」「個人型確定拠出年金(iDeCo)」といった年金制度に任意で加入することも可能です。これらに加入すれば支払う保険料は増えますが、所得控除のメリットを受けながら将来の蓄えを形成できます。