ファクタリングで資金繰りが良くなる仕組みを、わかりやすく図解します。企業の成長期にありがちな、急成長による黒字倒産などを回避できる手法です。取引先に知られることなく、売上の回収時期を早められます。

目次

ファクタリングとは?

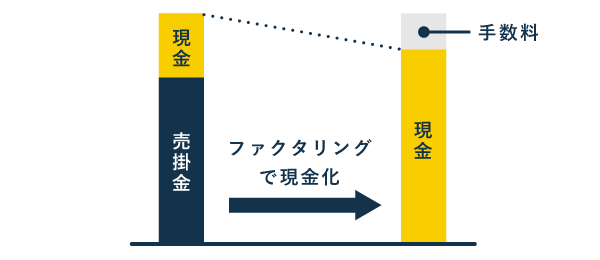

ファクタリングとは、売掛債権の現金化を指します。商品を納入すると、のちに代金を受け取る権利が生じます。その権利をファクタリング会社へ売却する仕組みです。

たとえば「取引先への売掛はあるんだけど、手元にお金がない!」というときにファクタリングサービスを利用します。これにより、素早く売掛金を現金にすることができ、資金ショートによる経営難を逃れることができます。

ただし、ファクタリングを利用するには、手数料がかかります(契約の種類にもよるが、10%~20%ぐらい)。すぐに現金を入手できる反面、ほとんどの場合で借金するよりも手数料が高くつきます。

ファクタリングのメリット

- 入金までのスピードが早い

- 担保、保証人が不要

- 自社の業績が審査に影響しにくい

メリット① 入金までのスピードが早い

ファクタリングなら、会社によっては最短即日で入金を受けられます。一方、たとえば銀行から融資を受ける場合、申し込み~入金まで1ヶ月前後かかります。

メリット② 担保・保証人が不要

すでに保有している売掛債権を売るだけですから、担保・保証人は不要です。顧客が倒産して売掛金が回収不能になっても、基本的に責任を負わされることはありません。

メリット③ 自分の業績が審査に影響しにくい

ファクタリングの審査は、売掛債権がきちんと回収できるかを確認するのが主な目的です。したがって、自分の業績や借金の有無は、あまり審査に影響しません。

ファクタリングのデメリット

- 手数料が高い

- 売掛金を超える資金調達はできない

- 顧客の業績が悪いと審査に通らない

デメリット① 手数料が高い

契約の種類にもよりますが、基本手数料は1%~20%ぐらいが相場とされています。これに加えて、審査手数料や印紙代、登録免許税などの費用が別途かかる場合があります。

ファクタリングの手数料に注意!年利換算で120%?

デメリット② 売掛金を超える資金調達はできない

ファクタリングの性質上、売掛債権の総額を超える現金は調達できません。当然、新規創業時の資金調達には役立ちません。

デメリット③ 顧客の業績が悪いと審査に通らない

不良債権化する恐れがある場合、手数料を高く設定されてしまったり、そもそも審査に通らなかったりします。できるだけ優良な売掛債権を選んで申し込みましょう。

ファクタリングの種類

本記事で紹介するファクタリングは、正確には「買取ファクタリング」に分類されます。他にも、次のような種類があります。

| 買取ファクタリング | 売掛債権を売却して現金化する仕組み |

|---|---|

| 保証ファクタリング | 売掛債権の回収不能時に、保証金を受け取れる仕組み |

| 国際ファクタリング | 輸出先から売掛債権を確実に回収する仕組み |

| 医療ファクタリング | 診療報酬を素早く現金化する仕組み |

資金調達(= 手元の現金を増やすこと)を目的とするのは、基本的に買取ファクタリングです。

「買取ファクタリング」の仕組み

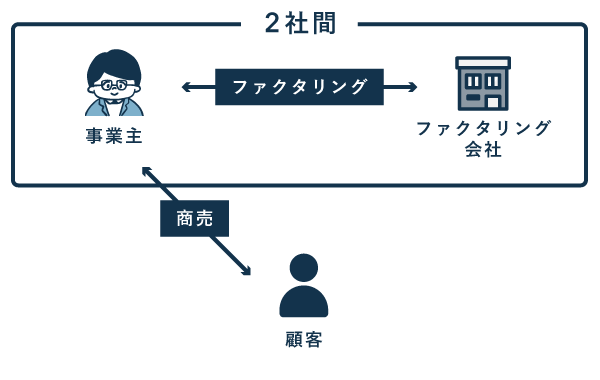

| 2社間ファクタリング | 3社間ファクタリング |

|---|---|

|

|

|

|

買取ファクタリングは、上記の2種類に分けられます。一長一短ありますので、状況によって使い分けましょう。

入金までの流れ

上図は、入金までの大まかな流れです。契約によっては、これだけでは済まない場合もあります。たとえば「3社間ファクタリング」であれば、上図に加えて、売掛先である顧客から内諾を得ておく必要があるでしょう。

必要書類は、契約の種類やファクタリング会社によって異なります。一般的には、売掛債権の裏付けとなる請求書などを提出します。

請求書のみでもOK?必要書類が少ない即日ファクタリングまとめ

入金時の仕訳例 – 税務処理

売掛金30万円分をファクタリング会社に売却したとします。契約したその日に、手数料として3万円が差し引かれ、残りの27万円が入金された場合は、以下のように仕訳します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月15日 | 普通預金 270,000 | 売掛金 300,000 | ファクタリング |

| 支払手数料* 30,000 | ファクタリング手数料 |

* 法人の場合は「売掛債権売却損」などの勘定科目で費用計上する

もし契約~入金まで日数がかかる場合は、一旦「未収金」の科目で処理しておきましょう。

なお、ファクタリングの手数料は、必要経費に計上できます(個人の場合)。法人の場合も、基本的には損金に計上できます。手数料の消費税区分は「不課税」です。

まとめ

ファクタリングは、売掛債権を持っていれば申し込み可能で、最短即日で資金調達できる方法です。急激に売上が伸びたものの手元には現金が入って来ず、仕入れが追いつかない場合などに、利用を検討してみましょう。

- 売掛金などを売却して資金調達することを「ファクタリング」という

- 担保不要で入金までのスピードも早いので、一時的な資金不足の解消に向く

- 手数料が高く資産が目減りするため、慢性的な資金不足の解消には向かない

- 自社の業績などはあまり審査に影響しない

- 顧客の支払い能力が、手数料や審査に影響することがある

手数料はファクタリングサービスによってまちまちです。たとえば、FREENANCEは「3%~10%」、ベストファクターは「5%~20%」を2社間ファクタリングの目安としています。

{kind=link}