目次

ファクタリングのメリット・デメリット

すばやく資金調達できるのが、ファクタリングの大きな魅力です。最近は、オンライン完結型のサービスも増えています。主なメリット・デメリットを、5つずつ紹介します。

| メリット | デメリット |

|---|---|

|

① 最短即日で資金調達できる ② 保証人や担保が不要 ③ 少額から利用できる ④ 自社の業績が審査に影響しづらい ⑤ 決算書などに影響しない |

① 売掛金の範囲でしか利用できない ② 手数料が高い ③ 3社間の場合は取引先に知られる ④ 取引先の信用力が低いと審査に通らない ⑤ 債権譲渡登記が必要な場合がある |

融資との最大の違いは「ファクタリングは借金ではない」ということです。そのため、自社の経営状況が多少不安定でも、ファクタリングなら審査に通る可能性があります(詳細は後述)。

また、借金ではないので、信用情報などにも傷がつきません。「将来的に融資を受ける際、マイナスの影響があるのでは?」という心配はしなくてよいわけです。

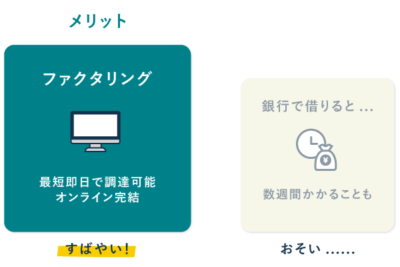

メリット① 最短即日で資金調達できる

ファクタリングを利用すれば、最短即日で資金調達が可能です。従来は「電話で申し込み→面談」というのが一般的な流れでしたが、近年はかなり簡略化が進んでいます。

すべての手続きがオンラインで完結し、即日で入金してもらえるサービスも増えています。ただし、請求書などの必要書類は、速やかに提出する必要があります。

メリット② 保証人や担保が不要

ファクタリングは借金ではないので、保証人・担保は不要です。一方、融資の場合は、担保がないと借入れできなかったり、金利が高くなったりします。ファクタリングでは、そのような心配はありません。

万一、取引先が倒産して売掛金が支払われなくなっても、ファクタリングの利用者には支払い義務はありません(ノンリコース)。結果的に、貸し倒れのリスクも回避できます。

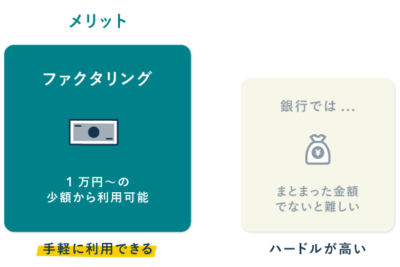

メリット③ 少額から利用できる

ファクタリングは、比較的少額からの利用も可能です。サービスによっては、1万円から利用できます。数万円~数十万円の、ちょっとしたつなぎ資金の調達にうってつけです。

「なんだ、少額の調達しかできないのか」と思われるかもしれませんが、数百万~数千万円の高額の資金調達に対応しているサービスもあります。

少額利用できるファクタリング5選【即日入金】個人事業主・法人

メリット④ 自社の業績が審査に影響しづらい

ファクタリングの審査では、「売掛金がきちんと回収できそうか」を重視します。そのため、取引先(売掛先)の信用力が十分であれば、自社の業績はそれほど審査に影響しません。重要なのは、下記2点です。

- 売掛金が実在すること

- 取引先の経営が安定しており、売掛金の回収が十分見込めること

これらを書類などで客観的に示せば、自社の決算が多少赤字だろうと、審査に通る余地はあります。請求書や基本契約書、その取引先からの継続的な入金履歴(銀行の預金通帳など)を用意しましょう。

請求書のみでもOK?必要書類が少ない即日ファクタリングまとめ

メリット⑤ 決算書などに影響しない

ファクタリングは、会計上の「負債」には該当しません。したがって、貸借対照表にも影響はありません(オフバランス)。「負債が多すぎて、肝心なときに資金が調達できない!」といったアクシデントを予防できます。

また、ファクタリングは信用情報にも記載されません。一方、融資の場合は、消費者金融等で仮審査を受けただけでも、信用情報機関に履歴が残ってしまいます。この履歴があると、将来的に銀行から融資を受ける際、不利に働く恐れがあるので注意しましょう。

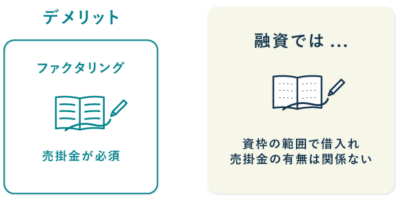

デメリット① 売掛金の範囲でしか利用できない

ファクタリングは、手持ちの売掛金を買い取ってもらうサービスです。手持ちの売掛金がゼロなら、ファクタリングは利用できません。

また、売掛金の種類によっては買取対象外の場合があります。たとえば、個人取引先からの売掛金は、ほとんどの場合で買取対象外です。

ペイトナー(旧yup)は個人間の取引にも利用可能!labol(旧nugget)との比較

デメリット② 手数料が高い

2社間ファクタリングの場合、手数料はおよそ10%~20%が相場と言われています。仮に手数料10%で、100万円分の売掛金を買い取ってもらった場合、10万円の手数料を負担しなくてはいけません。

一方、融資の場合は、早期に返済することで利息を抑えられます。たとえば、年利12%の融資を1ヶ月で返済すれば、単純計算で、元金の1%程度の利息で済むわけです(ただし繰上返済違約金などを考慮しない場合)。

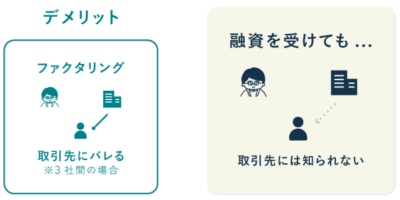

デメリット③ 3社間の場合は取引先に知られる

3社間ファクタリングの場合、お金を受け取る前に取引先の承諾を得なくてはいけません。必然的に、ファクタリングの事実を取引先に知られてしまいます。「資金繰りが危ういのかな?」と思われて、取引停止となるケースもあるようです。

なお、2社間ファクタリングであれば、売掛金の回収時にトラブルがない限り、取引先へファクタリングの通知は届きません。秘密裏に資金調達をしたい方には、2社間ファクタリングがおすすめです。

デメリット④ 取引先の信用力が低いと審査に通らない

自社の業績が良好でも、売掛金の質に問題があるとファクタリングは成立しません。取引先の経営が不安定で、支払いに不安があると判断された場合は、審査に落ちてしまいます。

とはいえ、仮に審査落ちしても、ファクタリングの場合は信用情報機関に登録されません。「ダメかもしれないけど申し込んでみる」という考え方も、ファクタリングならありです。

デメリット⑤ 債権譲渡登記が必要な場合がある

2社間ファクタリングの場合、サービスによっては「債権譲渡登記」が必要です。この手続きは、法人しか行えません。したがって、個人事業主は登記不要のサービスを探して申し込む必要があります。

- ファクタリングの「債権譲渡登記」って?

-

「債権譲渡(さいけんじょうと)」とは、ファクタリングでは「売掛金を買い取ってもらうこと」を指す。この事実を「登記(≒記録)」することで、売掛金を回収する権利がファクタリング会社へ移ったことが公になる。ファクタリング会社にとっては、売掛金の回収にあたってトラブルが起きた際に、正当性を主張する強力な根拠となる。

ちなみに、個人事業主も利用できるおすすめファクタリングサービスを、以下の記事で詳しく紹介しています。ぜひ参考にしてみてください。