目次

日本政策金融公庫とは?

日本政策金融公庫は、主に事業者向けの融資を行う金融機関です。「日本公庫」ともいいます。特別な株式会社で、政府が常に株式の100%を持つよう法律で定められています。

日本公庫と一般的な銀行の違い

| 日本政策金融公庫 | 一般的な銀行 | |

|---|---|---|

| 金利 | 低い | 比較的高い |

| 着金までの時間 | 長め | 短め |

| 創業時の融資 | 比較的受けやすい | 受けにくい |

| 預金業務 | なし | あり |

日本公庫は、営利目的の一般的な金融機関とは異なり「創業者を増やす・倒産を減らすこと」を重視します。ですから、民間が融資しにくいケースであっても、政府の方針にしたがって積極的に対応してくれます。

3つの事業

| 国民生活事業 | 中小企業事業 | 農林水産事業 |

|---|---|---|

| 小規模な事業者や、新規開業者・創業企業をサポートする | 中小企業をサポートする。 平均融資額は約1億円と、比較的大口の融資を行う |

農・林・漁業者と、中小企業規模の食品加工・流通業者をサポートする |

日本公庫の事業は、上記の3つに分かれています。なかでも「国民生活事業」では、融資の約9割が小規模事業者(個人事業主や零細企業)で占められており、小口融資をメインに行っています。

融資の実態 – 国民生活事業

| 平均融資残高 | 698万円(小口融資がメイン) |

|---|---|

| 融資先数 | 88万企業のうち約9割が小規模事業者(従業員9人以下) |

| 無担保融資割合 | 件数ベースで、無担保融資が80%超を占める |

2021年7月時点の公式サイト情報による

メリット・デメリット

日本公庫から融資を受けるメリット・デメリット

| メリット | デメリット |

|---|---|

|

・金利が低い ・事業実績がなくても融資を受けやすい ・無担保、無保証人の制度がある ・返済期間が比較的長い ・専門家のアドバイスを受けられる |

・着金まで時間がかかる(1ヶ月程度) ・面談などの厳しい審査がある ・原則として借り換えができない ・場合によっては保証人が必要 ・支店が少ない |

大きなデメリットは、着金まで時間がかかることぐらいです。よほど緊急でない限り、どこで融資を受けるか迷ったら「まずは日本公庫へ」と考えてよいでしょう。

ちなみに、民間の金融機関からの借り換えはできないものの、新たな借入れは可能です。つまり、他の金融機関でお金を借りているからといって、日本公庫からの融資が一切受けられなくなるわけではありません。

具体的にどんな融資があるの?

日本公庫の国民生活事業で、個人事業主も対象に含まれる主な融資を、具体的な名称を挙げて紹介します。本記事では、ざっくり以下の3つに分類してみました。

- 開業したいときや、開業したばかりのとき

- 売上が芳しくなく、経営を改善したいとき

- 事業が順調で、もっと拡大したいとき

開業したいとき

| 新規開業資金 | 新規開業する人でも借り入れできる |

|---|---|

| 新創業融資制度 | 無担保、無保証人で各種融資を利用できる |

| 女性、若者/シニア起業家支援資金 | 比較的有利な金利で借り入れできる |

経営を改善したいとき

| 経営環境変化対応資金 | 売上が一時的に減少したとき借り入れできる |

|---|---|

| マル経融資 | 商工会議所等の推薦を受けると借り入れできる |

| 担保を不要とする融資制度 | 無担保、無保証人で各種融資を利用できる |

事業を拡大したいとき

| 挑戦支援資本強化特例制度 | 地域経済の活性化が見込めると借り入れできる |

|---|---|

| 中小企業経営力強化資金 | 外部専門家の指導を受けると借り入れできる |

| 企業活力強化資金 | 店舗、機械設備を揃えるときに借り入れできる |

なお、上表では各融資制度の大まかな趣旨を紹介しています。必ずしもこの通りに利用する必要はありません。

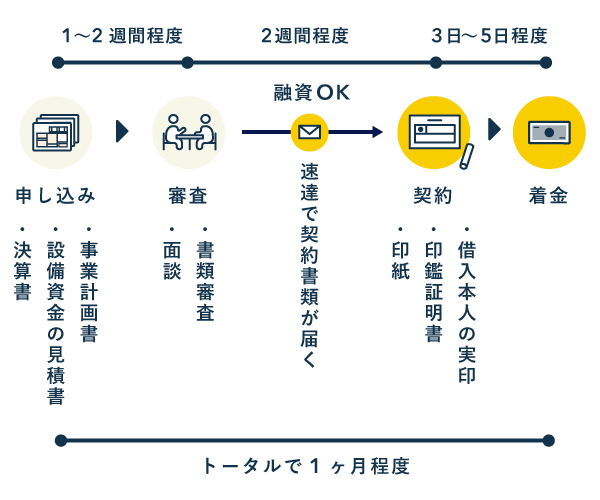

申し込み~着金の流れ

上図は、初めて日本公庫の融資に申し込み、スムーズに契約までこぎ着けた場合の例です。提出書類に不備があったり、前例の少ない特殊な業種であったりすると、もっと時間がかかることもあります。

なお、審査に落ちてしまっても、以下のように妥協することで、再交渉できる場合があります。

- 希望額を減額する

- 担保、保証人を用意する

- 設備の購入をリースに切り替える

まとめ

- 日本政策金融公庫の融資は、一般的な銀行より金利が低い

- 担保や保証人が不要の融資もある

- 申し込みから着金まで1ヶ月程度

- 事業計画はしっかり立てる必要がある

- 審査は面談などを通じて厳しく行われる

- 多少の実績不足は、計画の質などで補える

ネット上では「日本公庫は審査が甘い」と言われることも多いです。たしかに、新規開業時など、民間の金融機関が断るようなケースでも比較的融資を受けやすいという意味では、間違いではありません。

ただ、日本公庫の融資判断が甘いとは一概に言えません。事業に関する知識・経験、事業計画の内容、自己資金の有無、金融事故歴の有無、本人の人格など、あらゆる観点から総合的に評価されるので、入念に準備してから申し込みましょう。