確定申告の方式には、大きく分けて「白色申告」と「青色申告」の2種類があります。どちらかといえば、白色申告のほうが帳簿や確定申告書類がシンプルで、事務負担は少ないとされます。ただ、青色申告のような節税につながる特典を受けることはできません。

青色申告の詳しい解説はこちら

目次

白色申告とは?

白色申告とは、節税面での特典が与えられない、ベーシックな確定申告方式です。確定申告には、大別すると「白色申告」と「青色申告」の2種類があります。色自体にさしたる意味はなく、ここで「白色」というのは「青色でない」程度の意味です。

国税庁が推奨する確定申告方式を青色申告といい、それ以外を白色申告と呼びます。どちらかというと、白色申告のほうが事務的な負担が軽いと言われています。

白色申告を希望する人は、税務署に対して「私は白色申告をします!」とわざわざ事前申請する必要はありません。青色申告を選択しなかった場合、自動的に白色申告になります。青色申告を希望する人だけ、事前申請により税務署の承認を受けてください。

青色申告承認申請書の書き方・記入例

どうして青色にだけ特典があって、白色にはないの?

青色申告者は、国税庁が考える理想的な帳簿(複式簿記など)に基づいて、より正確に所得などを計算します。そのご褒美として、節税につながる特典が与えられるわけです。白色申告者は、このような水準の帳簿は要求されないので、特典もありません。

青色申告特別控除について詳しく

白色申告のやり方【1年間の流れ】

個人事業主は必ず帳簿をつけて、これに基づいて年間の所得などを申告しなければなりません。白色申告者の帳簿には、最低限「収入」と「必要経費」に関することを記録するよう、法律で定められています。

まず、当年中(~12月31日)は、日々の収入や必要経費を帳簿に反映させ、その根拠となる領収書などの書類を整理して保管します。ほかに売掛帳や固定資産台帳など、任意で作成した帳簿があれば、それも保管しておきます。

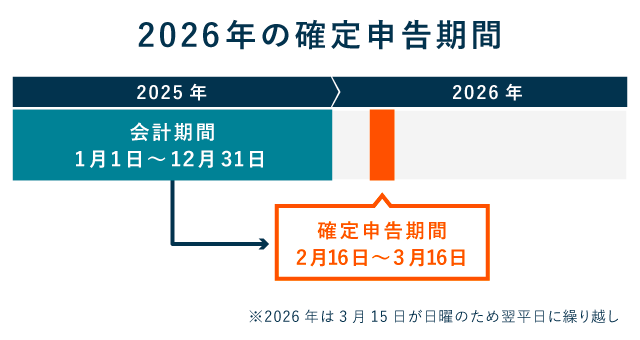

そして、翌年2月16日~3月15日の期間に、当年中に得た所得などについて確定申告をします。この期間内に提出できるよう、確定申告書などを作成すればよいということです。

白色申告をしているのはどんな個人事業主?

どういう個人事業主が白色申告をするのかというと、大まかには下記の3パターンに分類できます。ちなみに、給与所得のみの一般的なサラリーマンは、青色申告を選ぶことはできません。

パターン① 青色申告についてよく知らない

よくわからない、面倒なのでそのままにしている、という理由で青色申告の手続きをしない事業主は、白色申告をすることになります。会計についてあれこれ考えるのは面倒なので、とりあえず最低限の労力で帳簿づけと確定申告をしているというパターンです。

パターン② 自ら白色申告を選択している

所得が低いと所得税も少ないので、青色申告をしてもそれほど節税のメリットが得られません。事業規模も小さく、節税メリットがあまり得られないのであれば、より簡単な白色申告を選択するということになります。青色申告による少々の節税メリットよりも、白色申告による手間の軽減を選ぶというパターンです。

パターン③ 青色申告をしたいけれどできない

初めて青色申告をする人は、事前申請によって税務署の承認を受ける必要があります。この申請には期限があり、間に合わなければその年の分は白色申告をすることになります。なお、一度承認がおりれば、それ以降の年は特段の事情がないかぎり青色申告をすることができます。

白色申告のメリット

- 帳簿づけがカンタン

- 確定申告の提出書類が少ない

- 事前申請の必要なし

ここからは、メリットをそれぞれ詳しく解説していきます。

① 帳簿付けがカンタン

白色申告の帳簿付けは「単式簿記」で構いません。家計簿やお小遣い帳と同じ感覚で、事業の「収入」と「必要経費」を記録するだけでOKです。

白色申告の帳簿づけ

帳簿付けの形式 – 白色申告なら単式簿記でOK

| 白色申告 | 青色申告 (55万円・65万円控除) |

|---|---|

| 単式簿記で帳簿をつける → シンプルで簡単! |

複式簿記で帳簿をつける → 初心者にはハードルが高い |

青色申告(55万円・65万円控除)では複式簿記が必要です。一方、青色申告でも10万円の特別控除で妥協すれば、単式簿記での記帳が認められます。ただ、同じ単式簿記でも、下記のように白色申告のほうがよりカンタンです。

・75万円控除の新設(優良電子帳簿保存等が要件)

・65万円控除 → 電子申告(e-Tax)が必須に

・55万円控除 → 廃止

※ 2026年分まではこれまで通りの控除額(10万円/55万円/65万円)が適用されます。

帳簿付けする内容 – 白色申告なら最小限でOK

| 白色申告 | 青色申告 (10万円控除) |

|---|---|

| 事業の「収入」と「必要経費」のみ → 記帳する項目が少ない |

現金出納帳や預金出納帳が必要 → 記帳する項目が多い |

さらに、白色申告の場合は「1日分の売上をまとめて一括記帳してもOK」など、ルールがけっこうゆるいです。一方、青色申告(10万円控除)では、1件1件ちゃんと記帳しないといけません。

また、白色申告であれば、ずっと無料で「やよいの白色申告 オンライン」というクラウド会計ソフトを利用できます。これも白色申告者にとっては嬉しいポイントです。

② 確定申告の提出書類が少ない

個人事業主の確定申告では、主に「決算書」と「確定申告書」を提出します。白色申告と青色申告では「決算書」の種類が異なります。白色申告の場合は「収支内訳書」という、2ページ構成のシンプルな決算書を提出します。

決算書の種類 – 白色申告では収支内訳書を提出する

| 白色申告 | 青色申告 (55万円・65万円控除) |

|---|---|

| 収支内訳書(全2ページ)を提出する → 収入と必要経費を集計 |

青色申告決算書(全4ページ)を提出する → 損益計算書 + 貸借対照表 |

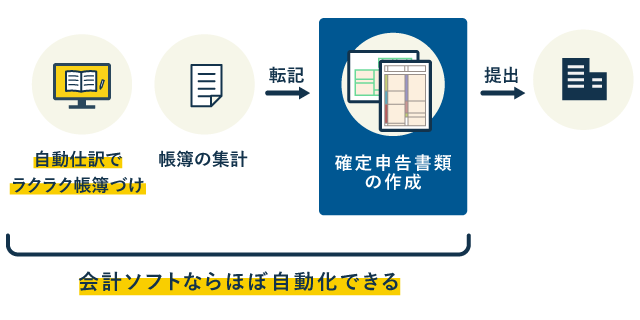

「収支内訳書」には、帳簿の集計結果などを記入します。白色申告の帳簿はシンプルなので、青色申告と比べると集計の手間は少ないです。無料の会計ソフト「やよいの白色申告 オンライン」を使えば、その集計作業すら自動化できます。

青色申告で提出する「青色申告決算書」は、主に損益計算書と貸借対照表から成ります。事業に関係するお金や資産について、余すところなく記入しなくてはいけません(ただし、10万円控除なら貸借対照表は不要)。

青色申告で提出する書類

会計ソフトを使うなら青色申告もあり?

会計の知識がない初心者でも、青色申告用のクラウド会計ソフトを使えば、簡単に「帳簿付け〜確定申告書類の作成」ができます。これなら事務作業に忙殺されることなく、節税メリットをゲットできます。

③ 事前申請の必要なし

白色申告の場合は、事前申請が不要です。一方、青色申告をする場合は、定められた期間までに「青色申告承認申請書」を税務署に提出しなければなりません。

事前申請の要否

| 白色申告 | 青色申告 |

|---|---|

| 事前申請の必要なし → 面倒な手続きが不要! |

事前申請の必要あり → 所定の期限までに申請書を提出 |

ちなみに、青色申告から白色申告へ切り替えるのは、確定申告の当日でも可能です。「複式簿記に挑戦したけど無理だったので、やっぱり白色申告にします!」という人は、確定申告書と一緒に「青色申告の取りやめ届出書」を提出しましょう。

青色申告の申請期限は?

白色申告のデメリット

- 最大65万円の青色申告特別控除がない

- 赤字を繰り越せない

- 専従者の給与を経費にできない

- 少額減価償却資産の特例を受けられない

ここからは、デメリットをそれぞれ詳しく解説していきます。

① 最大65万円の青色申告特別控除がない

白色申告者は「青色申告特別控除」を受けられません。個人事業主にとっては数少ない節税手段の一つなので、これを受けられないのは大きなデメリットです。

青色申告特別控除の有無

| 白色申告 | 青色申告 |

|---|---|

| 特別控除なし → 税金が軽減されない |

10万円・55万円・65万円 いずれかの特別控除を受けられる → 節税につながる |

「青色申告特別控除」は、「10万円・55万円・65万円」のいずれかを事業の所得から差し引ける制度です。

その年が赤字であれば控除を受ける意味はない

青色申告特別控除とは、簡単に言うと「控除額のぶんだけ収入を少なく計算していいですよ」という制度です。赤字の年については、控除を適用しなくても収入が経費と相殺されるので、青色申告特別控除があってもなくても変わりません。

② 赤字を繰り越せない

その年に損失(赤字)が出たとしても、白色申告では基本的に赤字を繰り越せません。一方、青色申告ならその損失額を翌年以降に繰り越すことができます。

赤字の繰り越し(繰越控除)の可否

| 白色申告 | 青色申告 |

|---|---|

| 基本的には赤字を繰り越せない → 翌年が黒字でも節税できない |

赤字を繰り越せる(最長3年) → 翌年以降、黒字であれば節税できる |

赤字が出た年の損失を繰り越せる場合、マイナスになった分を翌年に計上できます。つまり、翌年に利益が出れば相殺することができ、税金を少なくすることができます。

③ 専従者の給与を経費にできない

青色申告者では、事業専従者に支払った給与が必要経費(青色事業専従者給与)として認められます。一方、白色申告では必要経費とは認められませんが、上限つきで「事業専従者控除」を受けられます。

事業専従者に支払う給与の扱い

| 白色申告 | 青色申告 |

|---|---|

| 専従者の給与を経費にできない → ただし「事業専従者控除」がある |

専従者の給与を経費にできる* →「青色事業専従者給与」 |

* 事前の申請が必要

白色申告なら「事業専従者控除」が受けられる

白色でも「事業専従者控除」として確定申告のときに控除を受けることができます。こちらは、事前の申請などは不要です。確定申告の際に提出する収支内訳書の該当する欄に、必要な情報を記入するだけでOKです。

白色申告の「事業専従者控除」を詳しく

④ 少額減価償却資産の特例を受けられない

固定資産(10万円以上のパソコンなど)を取得したら減価償却をします。このとき、白色申告者は「少額減価償却資産の特例」を利用できません。

少額減価償却資産の扱い

| 白色申告 | 青色申告 |

|---|---|

| 少額減価償却資産の特例を受けられない → 取得価額を一括で経費にできない |

少額減価償却資産の特例を受けられる → 40万円*未満なら一括で経費にできる |

* 2026年3月31日以前に取得した場合は30万円未満

青色申告では、この特例を利用して、固定資産の取得費用が40万円*未満なら一括で経費にできます。通常の減価償却に比べて、記帳の手間も少ないです。

* 2026年3月31日以前に取得した場合は30万円未満

まとめ

白色申告は、どちらかというと青色申告よりも簡単です。節税面での特典は何もありませんが、用意する帳簿の種類は少なく済みます。確定申告で提出する書類も、青色申告に比べれば枚数や記入事項が少ないです。青色申告のような事前申請も不要です。

白色申告の重要ポイント – 青色申告との違いを整理

| 白色申告 | 青色申告 | |

|---|---|---|

| 事前申請 | なし | しなければならない |

| 帳簿 | 必要(最低限のもの) | 必要(一定水準以上) |

| 提出する書類 | ・収支内訳書(2ページ) ・確定申告書 ・添付書類 |

・青色申告決算書(4ページ) ・確定申告書 ・添付書類 |

| 特典 | なし | あり |

青色申告のなかでも、単式簿記にもとづく方法なら、白色申告の場合とそれほど手間は変わりません。もし節税の余地がありそうなら、青色申告も検討してみてください。

なお、白色申告者であっても、収入や必要経費を記録した帳簿(法定帳簿)は7年間、任意で作成した帳簿(任意帳簿)や帳簿関係書類は5年間保管する義務があります。長く保管するにこしたことはないので「会計書類はすべて7年間保管する」と覚えておきましょう。