「青色申告のほうが家事按分が認められやすい」と言われることがありますが、実際は白色申告でも同じように家事按分ができます。本記事では、その根拠を詳しく解説します。

目次

事業比率50%以下でも経費にできる!

結論からいうと、白色申告でビジネス部分の割合が50%以下でも、経費計上は可能です。事業用の部分とプライベート部分を明確に区分できれば、家事按分できます。

上図のように、自宅のスペースを、面積比で家事按分をすると、家賃の30%を経費計上できます。これは白色申告でも青色申告でも、まったく同じです。

実務的には、家事按分において、青色申告のほうが優遇されるという事実はありません。ただ、ネット上では「青色申告のほうが有利」との情報も見られます。どういうことか、順番に解説していきます。

条文では青色申告のほうが有利に見えるけど?

法令上は、白色申告と青色申告で、家事按分のルールが異なります。以下は、条文をわかりやすく噛み砕いて表に整理したものです。これだけを見れば、太字で示す「主たる部分」のルールがない分、青色申告のほうが有利といえます。

| 白色申告 | 青色申告 |

|---|---|

| 費用の「主たる部分*」が事業に必要であり、かつ事業に必要な部分を明らかに区分できること | 取引の記録等に基づいて、事業に必要な部分が明らかにされること |

* 国税庁の通達によれば「主たる部分」は「50%を超える部分」へ読み替える

* 原文は所得税法施行令96条を参照

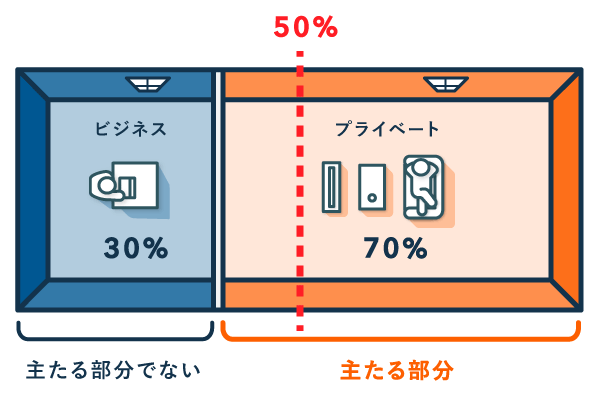

たとえば、下図の場合は、自宅兼事業所の「主たる部分」がプライベートに使われています。なので、上表にしたがうと、白色申告では家事按分できないことになります。

しかし、実務においては、ビジネスとプライベートを「明らかに区分」できれば、上図のような状況でも家事按分は可能です。白色申告だからと、この点で不利な扱いは受けません。その根拠として、国税庁の通達を以下で紹介します。

国税庁の通達によれば白色でも不利にならない!

国税庁はハッキリと、以下のように「50%以下でも家事按分して経費計上できる」と述べています。もちろん、ビジネスとプライベートの部分を「明らかに区分できること」が前提ですが、これは青色申告でも同じことです。

引用(前略)……必要な部分の金額が50%以下であっても、その必要である部分を明らかに区分することができる場合には、当該必要である部分に相当する金額を必要経費に算入して差し支えない。

結局、家事按分ができる・できないが争点になるのは、税務調査を受けるときです。税務調査官は、国税庁の通達に沿って判断を下すわけですから、通達に従っておけば実務上は問題ありません。

ここまでの議論まとめ

- 法令上は、青色申告のほうが家事按分が認められやすい

- 実務上は、白色申告でも青色申告と同じように家事按分できる

【補足】なぜこのようなねじれが生じているのか?

2014年以降、白色申告でも帳簿付けが義務化されましたが、それ以前の白色申告においては、どんぶり勘定での申告も容認されていました。家事按分の条文において、白色申告と青色申告とで扱いが異なるのは、その時代の名残と考えられます。

1965年〜2013年:白色申告で帳簿付けが義務化される前

| 白色申告 | 青色申告 |

|---|---|

| どんぶり勘定でもOK | 帳簿付けが必須 |

上記の「1965年」というのは、所得税法が現行のものに「全部改正」された年です。この当時から現在まで、家事按分の条文は変わっていません。青色申告については「取引等の記録に基づいて按分できる」と定められています。

ただ、この条文ができた当時は、白色申告では帳簿付けが必須ではないため、青色申告とは異なり「取引等の記録」がありません。したがって、白色申告については「主たる部分が事業用なら家事按分できる」という、大雑把なルールにならざるをえなかったと考えられます。

2014年〜現在:白色申告でも帳簿付けの義務あり

| 白色申告 | 青色申告 |

|---|---|

| 帳簿付けが必須 | 帳簿付けが必須 |

2014年以降は、白色申告でも帳簿付けが全面的に義務化されたので、青色申告と同じように「取引等の記録」が存在します。したがって、家事按分のルールにおいても、白色と青色とで対等な扱いになったと考えられます。

青色申告なら推計課税を受けない

家事按分のルールに関しては、白色申告と青色申告で違いはありません。ただ、一般論として、税務調査で揉め事になったときは青色申告のほうが、いくぶんか有利です。青色申告者は「推計課税」を受けないからです。

とはいえ、青色申告者が推計課税を受けないのは、なにも家事按分に限った話ではありません。ですから、特に家事按分について青色申告が有利ということではないのです。

まとめ

白色申告でも、青色申告とまったく同じように家事按分できます。ビジネス部分が50%以下でも、ビジネスとプライベートの部分を「明らかに区分」できればOKです。

法令と通達の関係まとめ – 白色申告の家事按分

ただし、ビジネスとプライベートの境界があいまいな状態では、たとえビジネス部分の比率が50%を超えているように感じていても、家事按分はできません。これも白色と青色で同じことが言えます。