白色申告をする個人事業主・フリーランス向けに、「必要経費」の具体例などをまとめました。よくある経費から、判別が難しいものまで、わかりやすく解説しています。「経費にできそうだけど、実はできない費用」もあわせて紹介します。

目次

必要経費とは?

必要経費とは、簡単に言うと「事業のために必要な支出」のことです。必要経費をもれなく計上することで「所得」が抑えられ、最終的に所得税や住民税の節税につながります。

ただ、事業に関係があるように見えて、実際は経費にできない支出もあるので注意が必要です。以降で詳しく説明していきます。

白色申告の経費に上限はない

白色申告と青色申告のどちらでも、必要経費に上限金額はありません。事業収入を得るために必要な費用であれば、すべて経費になりえます。ただし、以下の2点に気をつけましょう。

- 赤字になっても翌年以降には繰り越せない

- 必要経費の割合が多すぎると、税務調査の対象になる恐れがある

- 税務調査とは?

- 税務調査とは、簡単に言うと、過去の確定申告にミスや不正がなかったなどを税務署の職員が調べに来ることをいう。もし申告漏れや不正などがあれば、修正申告などを行い、本来納めるべき税金との差額を納付する(追徴課税)。場合によっては、ペナルティとして延滞税や加算税なども納付しなければならない。

注意点① 赤字は繰り越せない

白色申告の場合は、原則として赤字の繰り越しはできません。経費を使いすぎて赤字になりそうな年は、経費を使うタイミングを工夫して、翌年に回せるものがないか検討するとよいです。

例外として、地震・火事・土砂災害などによる赤字や、印税・原稿料・作曲料などの変動所得での赤字は、一定のルールにしたがって翌年以降へ繰り越せます。

注意点② 経費が多すぎると税務調査リスクが上がる?

経費の割合が高すぎると、税務調査のリスクが上がると言われています。明確な基準などはなく、税務署側が一般常識を踏まえて総合的に判断します。

たとえば、経費の割合が同じ70%でも、飲食店ならそう不自然ではありませんが、ITフリーランスだと怪しまれることがあるかもしれません。

また、特定の科目だけが突出して多い場合も、税務調査リスクが高まると言われています。ありがちなのは、何でもかんでも「雑費」の科目に計上してしまうケースです。面倒かもしれませんが、記帳する際は科目を適切に使い分けましょう。

【一覧】白色申告で経費にできる費用

白色申告において、経費として認められる費用の具体例を紹介します。白色申告者向けに紹介していますが、下記の具体例で挙げている費用は、もちろん青色申告でも同様に経費として扱えます。

| 概要と具体例 | |

|---|---|

| そぜいこうか 租税公課 |

事業で課される税金や公的な団体に支払う負担金 個人事業税・固定資産税・自動車税・収入印紙代 |

| 荷造運賃 | 商品などを発送する際の費用 ダンボール箱・エアパッキン・宅配便代・航空便 |

| 水道光熱費 | 事業に必要なエネルギーインフラにかかる費用 水道代・電気代・ガス代・暖房灯油代 |

| 旅費交通費 | 仕事上の移動にかかる費用や宿泊費用 電車賃・バス運賃・タクシー代・出張時のホテル代 |

| 通信費 | 事業の通信や郵便にかかる費用 電話料金・インターネット料金・切手代・ハガキ代 |

| 広告宣伝費 | 事業や商品を不特定多数へ向けて宣伝する際の費用 ポスター・メルマガ・看板・HPの制作費用 |

| 接待交際費 | 事業を円滑に行うための交流にかかる費用 取引先との飲食代・お中元・お歳暮 |

| 損害保険料 | 事務所や店舗・商品などに対する損害保険の費用 自動車保険・火災保険・盗難保険 |

|

しゅうぜんひ 修繕費 |

固定資産を修理・改良する費用 コピー機の修理・パソコンの保守料・タイヤ交換 |

| 消耗品費 | 短い期間で消耗してしまう事務用品などの費用 ノート・安価なパソコン・ソフトウェア |

| げんかしょうきゃくひ 減価償却費 |

固定資産を減価償却する際に使う科目 事務所や店舗などの建物・自動車・高額なパソコン |

| 福利厚生費 | 従業員の生活向上や労働環境改善を目的とした費用 健康診断費・慰安旅行費・忘年会費・残業中の食事代 |

| 給料賃金 | 従業員に支給する給料 基本給・残業代・賞与・退職金 |

| がいちゅうこうちん 外注工賃 |

外部の業者などに仕事を委託するときの費用 デザイン発注・業務委託費用・事務代行・営業代行 |

| 利子割引料 | 事業用に借り入れをした際の利子など 金融機関の支払利息・自動車ローン |

| ちだいやちん 地代家賃 |

事業所や店舗にかかる賃借料や使用料 家賃・レンタルオフィスの利用料金・月極駐車場の賃料 |

| かしだおれきん 貸倒金 |

売掛金などが回収不能になった際の損失 取引先が倒産したために回収できなくなった売掛金 |

| 雑費 | どの勘定科目にも当てはまらない少額の費用 ゴミ処理代・引っ越し代・清掃代 |

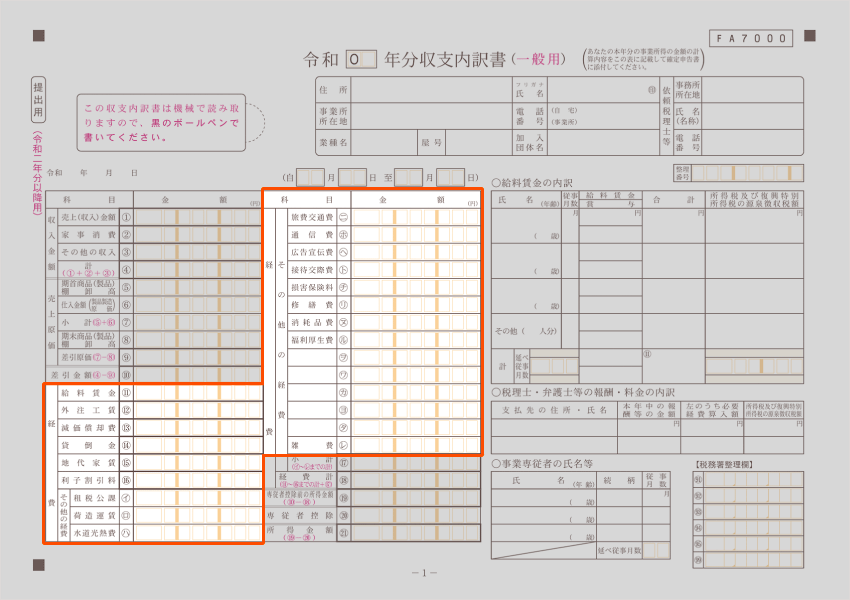

経費に計上する費用は「科目」ごとに分類する

経費として支出した金額は「何にいくら使ったか」を明らかにするために、分類しておく必要があります。具体的には、白色の確定申告時に提出する「収支内訳書」の中にある「科目」ごとに集計し、帳簿に記帳していきます。

上の赤枠部分に並んでいるのが科目です。経費は、科目によって用途別に分類し、確定申告の際には科目ごとに合計金額を算出します。

科目は自分で作成してOK

事業を営む上で必要で、なおかつ既存の科目にうまく分類しきれない費用がかさむ場合は、自分で科目を作って構いません。

たとえば運送業を営んでいて、ガソリン代や車両のメンテナンス費用などがかさむ場合は、「車両関係費」という新たな科目を作成してOKです。

領収書やレシートなどは保管しておく

経費計上を認められるには、事業に関係する支出であることが分かる証拠書類が必要です。領収書はもちろんのこと、レシートでも証拠書類として認められるので、普段から保管しておきましょう。確定申告で提出するわけではありませんが、これらの証拠書類も5年間は保管しておくよう法的に定められています。

証拠書類として認められるもの(一例)

- 領収書

- レシート

- 請求書や納品書

- クレジットカードの利用明細書

- 出金伝票

電車やバスを利用した際の交通費など、領収書が出ない支出があった場合は、出金伝票に取引の内容を記入しておきましょう。

出金伝票には、上のように「日付・用途・支払先・金額」を記入します。形式に定めはありません。文房具屋や100円ショップなどで市販されているものを利用するのが一般的です。

>> 領収書やレシートがもらえない場合はどうする?

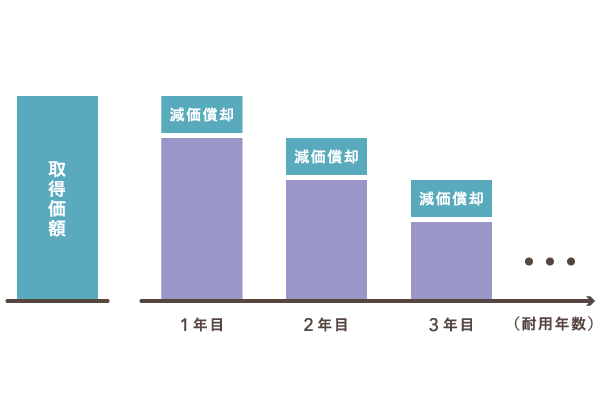

10万円以上の固定資産について

白色申告では、10万円以上の固定資産を購入する費用について、原則的に「減価償却」が必要です。固定資産とは、取得にかかる費用の合計が10万円以上かつ、使用できる期間が1年以上のものを指します。

減価償却とは?

減価償却とは、固定資産の取得価額を、法定耐用年数に応じて徐々に経費計上していくことです。

- 取得価額………取得にかかった費用の合計(本体価格、送料、手数料など)

- 法定耐用年数…法律で定められた、資産ごとの耐用年数(使用可能な年数)

青色申告では40万円未満の固定資産なら減価償却が不要

青色申告では、取得価額が40万円未満であれば「少額減価償却資産の特例」を利用できます。この特例を利用すると、40万円未満の費用であれば減価償却が不要となり、かかった費用の全額をその年の経費に計上できます。(年間300万円まで)

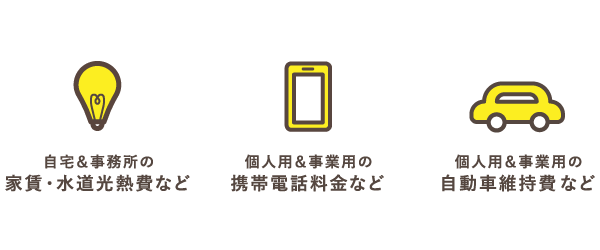

プライベートな支出が混在する費用について

事業とプライベートの両方に関係する費用については、そのうち事業で使っている部分を経費にできます。このように、事業とプライベートが混在している費用を、合理的な基準によって定めた割合で区分することを「家事按分」といいます。

家事按分の対象となる主な費用

たとえば、自宅兼事務所の家賃が10万円で、そのうち50%を事務所として利用している場合、5万円を経費として計上することができます。

経費にできない費用① 白色のみ経費にできない費用

青色申告では認められても、白色申告では経費にできない費用があります。この代表的なものが「事業専従者に支払った給与」です。事業専従者とは、ざっくり言うと家族従業員のこと。以下のように、一定の要件を満たす親族がこれに当たります。

白色申告では、事業専従者に支給した給与を経費にすることはできませんが、かわりに「専従者控除」が受けられます。この控除には上限金額が設けられており、配偶者なら86万円まで、配偶者以外は専従者一人につき50万円までと定められています。

青色申告では専従者の給与を経費にできる

一方で青色申告では、事業専従者に対して支給した給与を「専従者給与」という科目で経費に計上できます。上限金額も定められていないので、事業専従者に支給した給与を全額経費にすることが可能です。

経費にできない費用② 一見して事業に関連する費用

一見して事業に関連する費用でも、経費に計上できないものがあります。たとえば、以下のような費用は「事業」ではなく「事業主本人」のプライベートな支出とされているので、経費としては認められません。

「事業主本人の給与」は存在しない

事業主は、自分が受け取るお金を、給与として経費に計上することはできません。1年間の売上から経費などを差し引いて、残った「所得」が事業主の取り分です。個人事業では、そもそも「事業主への給与」という考え方は存在しないのです。

所得税や住民税・社会保険料の納付額

個人事業主の所得税と住民税、国民年金・国民健康保険といった保険料を納付した金額は経費にできません。ただ、国民年金と国保の保険料に関しては、支払った全額を所得から差し引くことができます(社会保険料控除)。

ただし、税金の中でも「個人事業税」や、事業で利用するものの「固定資産税」などは、「租税公課」という科目で経費計上できることになっています。

経費にできない費用③ 返還されるのが前提の費用

事業に関係する費用であっても、後に全額返還されるお金は、経費としては扱えません。たとえばオフィスの「敷金」は、大家さんに「担保として預けたお金」です。これは契約が終わると返還されるのが前提なので、経費にすることはできません。一方で「礼金」は、大家さんに「お礼として渡すお金」で、返ってくるものではないので経費にできます。

敷金の一部が修繕費用などに充当されて、全額戻ってこなかった場合は、修繕費用として支払った分を経費に計上できます。

まとめ

白色申告・青色申告ともに、大前提として経費にできるのは「事業のために必要な支出」のみ。このような支出であれば、計上できる金額に上限はありません。ただし、10万円以上の固定資産を購入した際は、費用の全額を一括で経費計上することはできません。減価償却をして少しずつ経費にしていく必要があります。

白色申告で経費にできない費用

- 白色申告のみ経費にできない費用 → 事業専従者に支払う給与

- 事業に関連すると勘違いされやすい費用 → 所得税、住民税、社会保険料の納付額

- 返還されるのが前提の費用 → 敷金、各種保証金など

事業主の受け取るお金は経費にできない

個人事業では、事業主本人が受け取るお金を、給与として経費にすることはできません。そもそも個人事業では「事業主の給与」という考え方をしません。事業主の取り分は、1年間の売上から経費などを差し引いた「所得」の金額です。

私費が混在する費用は家事按分をする

家事按分をすることで、私費と事業関連費が混在した費用について、事業で利用した部分を経費にすることができます。家事按分とは、プライベートな支出と事業の支出が混在している費用を合理的な基準で区分して、その割合を出すことです。