白色申告者は、親族に給与を支払っても、原則として経費にはできません。ですが、その親族が「事業専従者」の要件をクリアしていれば、一定の控除を受けられます。本記事では、その要件や適用方法について解説します。

目次

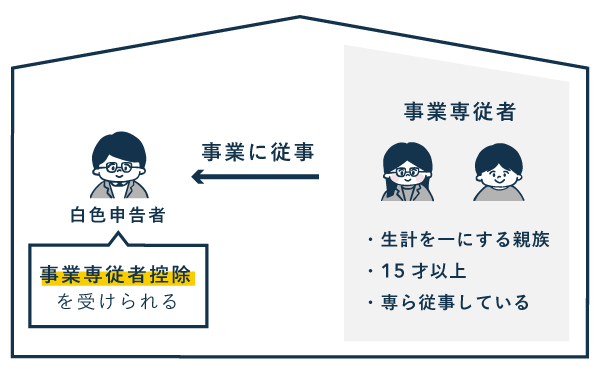

白色申告の事業専従者控除とは?

白色申告では、事業を手伝ってくれる親族がいるとき、その親族が一定の条件を満たしていれば「事業専従者控除」を受けられます。

事業専従者控除とは?

| 概要 | 白色申告で事業専従者がいる場合に、所定の金額を収入から差し引ける制度 |

|---|---|

| 条件 | 「事業専従者」に該当する親族がいること |

| 控除額 | ・配偶者が事業専従者の場合:最高86万円 ・配偶者以外の親族が事業専従者の場合:1人につき最高50万円 |

ひとことで言えば、事業専従者がいれば「事業専従者控除」を受けられるということです。親族に事業を手伝ってもらっている個人事業主は、その親族が「事業専従者」に該当するか確認しておきましょう。

事業専従者とは?該当する条件を詳しく

事業専従者とは、簡単にいうと「家業に専念してくれる家族従業員」のことです(「専従者」ともいう)。厳密には、以下の要件をすべて満たす親族をいいます。

- 白色申告者と生計を一にする配偶者かその他の親族であること

- その年の12月31日時点で15歳以上であること

- 白色申告者の事業にもっぱら従事する期間が年間6ヶ月を超えること

①と③の条件がちょっと分かりづらいので、ここからは判断のポイントを詳しく解説していきます。

「生計を一にする配偶者かその他の親族であること」とは

これについては、判断のポイントである「生計を一にする」と「配偶者・その他親族」にわけて説明します。

「生計を一にする」とは

同居している親族は、多くの場合「生計を一にする」に該当します。また、仕事の都合などで同居していなくても、日頃から生活費や学費を送金していれば、基本的には生計を一にしていると言えます。

国税庁によると「生計を一にする = 日常の生活の資を共にすること」と定義されてます。ここでいう「資」とは、ざっくり“生活の資金・財源”といった意味です。

「生計を一にする」について詳しく

「配偶者その他の親族」とは

「配偶者その他の親族」について、国税庁は「配偶者・6親等以内の血族及び3親等以内の姻族」と定義しています。たとえば、以下のようないわゆる「家族」や「親戚」であればこれに該当します。

- 曽祖父母

- 祖父母

- 両親(父・母)

- 配偶者(夫・妻)

- 子供(息子・娘)

- いとこ

- はとこ

「もっぱら従事する期間が年間6ヶ月超」とは

「専ら(もっぱら)従事」とは、簡単に言うと「専念して働いている」状態です。つまり、その親族があなたの事業に専念して働いていた期間が、年間で「6ヶ月」を超える必要があるというわけです。

ただ、この「専ら従事」には明確な判定基準が設けられていません。そのため、勤務時間や仕事内容などの実態を踏まえて、総合的に判断する必要があります。少なくとも、下記のようなケースで「専ら従事」していると主張するのは難しいでしょう。

「専ら従事」しているとは言い難いケース(一例)

- 高校、大学、専門学校などに通っている*

- 他に本業があり、その合間をぬって事業を手伝っている

- 家事や育児を最優先し、その空き時間のみ事業を手伝っている

- 心身に障害があり、働く能力がない

*夜間学校の学生など、一部の場合を除く

ちなみに青色申告の場合、専ら従事する期間が6ヶ月超でなくても、専従者として認められる場合があります。しかし、白色申告においては、そのような例外は認められません。

事業専従者控除の控除額【計算方法】

白色申告の専従者控除の控除額は、専従者が事業主の配偶者であるか否かによって、金額が異なります。

| 配偶者(夫 or 妻) | 配偶者以外の親族 |

|---|---|

| 最高86万円 | 最高50万円 |

ただ、次の計算結果が上記の金額を下回る場合には、下記の算出金額が控除額になります。下回らなければ、上記の最高額を控除できます。

- 専従者控除を適用前の事業所得等 ÷(専従者の数 + 1)

この「事業所得等」には「不動産所得」と「山林所得」が含まれます。それらの所得を得ている方は、加算したものを事業所得等の金額としましょう。

控除額の計算例① 配偶者の場合

事業専従者が配偶者のみの場合、控除額は基本的に「86万円」です。ただし、先述のとおり、計算式の結果次第では控除額が下がります。

下記は、個人事業主の事業所得が150万円だった場合の計算例です。

今回の例では、計算結果が「75万円」となり「86万円」を下回りました。したがって、この例では「75万円」の控除が適用されます。

控除額の計算例② その他の親族の場合

事業専従者が配偶者以外の親族(両親・子供・いとこなど)のみの場合、控除額は基本的に「50万円」です。ただし、先述のとおり、計算式の結果次第では控除額が下がります。

下記は、個人事業主の事業所得が300万円だった場合の計算例です。

今回の例では、計算結果が「150万円」になりました。しかし、事業専従者が配偶者以外の親族1人の場合、控除額のMAXは「50万円」です。したがって、この例では「50万円」の控除が適用されます。

控除額の計算例③ 配偶者とその他の親族の両方がいる場合

事業専従者に配偶者とその他の親族の両方がいる場合、控除額は基本的に「86万円」プラス「その他の親族の人数 × 50万円」で計算します。

【ケース1】所得450万円、専従者が2人(配偶者・子供)の場合

所得からの計算:450万円 ÷ (2 + 1) = 150万円

上記のケースでは、専従者控除額は136万円です。

【ケース2】所得500万円、専従者が4人(配偶者・父・母・子供)の場合

所得からの計算:500万円 ÷ (4 + 1) = 100万円

こちらのケースでは、100万円が専従者控除額になります。

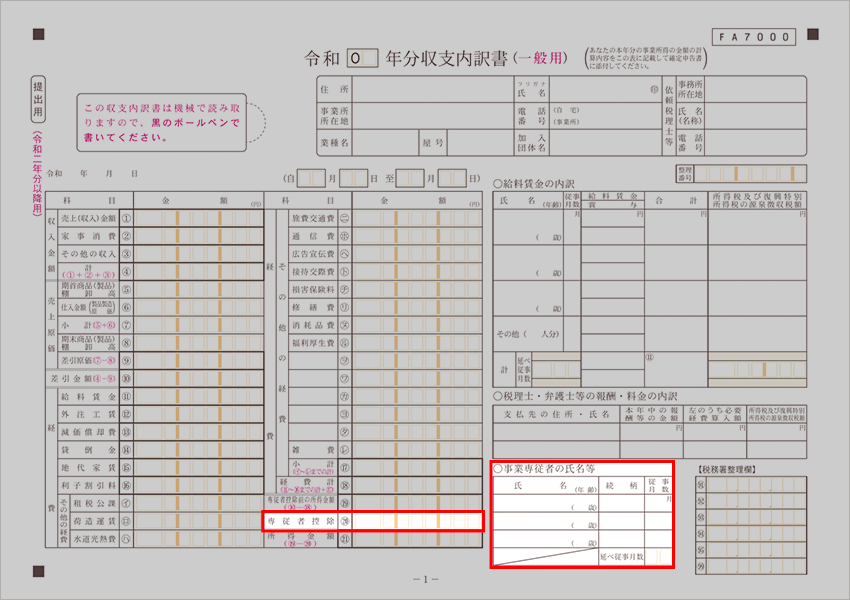

事業専従者控除を受ける方法

白色申告の事業専従者控除を受けるために、事前の届出は必要ありません。確定申告の際に「収支内訳書」と「確定申告書」の該当部分に必要事項を記入するだけでOKです。

収支内訳書

収支内訳書のうち、事業専従者控除に関する記入箇所は、1ページ目の以下の部分のみです。

確定申告書

確定申告書は、第一表と第二表にそれぞれ記入が必要です。この際、申告書に記載するのは「控除額」で、実際に給与として支給した金額ではないので注意しましょう。

| 第一表 | 第二表 |

|---|---|

|

|

事業専従者控除を受けるときの注意点

事業専従者控除を受けるときは、下記の2点を確認しておきましょう。

- 配偶者控除・扶養控除とは併用できない

- 控除額は、専従者本人にとっては給与扱い

それぞれの注意点を詳しく解説していきます。

配偶者控除・扶養控除とは併用できない

事業専従者は「配偶者控除」と「扶養控除」の対象になりません。配偶者控除と扶養控除とは、それぞれ下記のような所得控除です。

| 配偶者控除 | 条件を満たす配偶者がいる場合に受けられる控除 控除額:13万円 or 26万円 or 38万円 ※配偶者が70歳以上なら16万円 or 32万円 or 48万円 |

|---|---|

| 扶養控除 | 16歳以上の扶養親族がいる場合に受けられる控除 控除額:一人につき38万円〜63万円(扶養親族の年齢によって異なる) |

たとえば、あなたの配偶者が事業専従者の要件を満たす場合でも、状況によっては事業専従者として扱わず、配偶者控除を適用したほうがよいケースもあります。専従者控除の控除額を計算したうえで、控除額が高いほうの控除を受けましょう。

控除額は、専従者本人にとっては給与扱い

事業専従者控除の対象となる本人(親族)は、実際に支払われた給与の金額にかかわらず、その控除額分の「給与収入」があったものとして扱われます。

| 白色申告者 | 事業専従者 |

|---|---|

| 控除を受ける | 控除額分の給与収入があったとみなされる |

例:白色申告者の配偶者が事業専従者の場合

- 白色申告者……86万円の事業専従者控除を適用する

- 配偶者…………86万円の給与収入があったものとして扱われる

もし事業専従者に他の収入がなければ、この収入について所得税が発生することはありません。というのも、白色申告の事業専従者なら少なくとも「150万円」の控除が受けられるからです(給与所得控除65万円 + 基礎控除95万円 = 150万円)。これを超えない限り、所得税の心配はしなくてOKです。

【補足】青色申告の専従者給与との違い

白色申告者は、生計を一にする親族に支払った給与をそのまま経費にすることはできません。かわりに、その親族が事業専従者の要件を満たす場合は「事業専従者控除」を受けられます。

一方で青色申告者なら、事前に税務署へ届出を提出しておけば、青色事業専従者に支払った給与を全額「専従者給与」として経費にできます(青色事業専従者給与の特例)。

専従者控除(白色)と専従者給与(青色)の違い

| 白色申告 | 青色申告 | |

|---|---|---|

| 制度の名称 | 専従者控除 | 専従者給与 |

| 上限金額 | あり (専従者1人につき最高86万円) |

なし |

| 事前の届出 | 不要 | 必要 |

白色申告から青色申告に切り替える際は、「青色事業専従者給与に関する届出書」を忘れずに提出しましょう。この提出を忘れると、たとえ青色申告者であっても専従者給与の恩恵を受けられなくなってしまいます。

>> 青色申告の専従者給与について詳しく

まとめ

白色申告者は、原則として親族に対して支払った給与を経費にはできません。そのかわり、一定の要件を満たす「事業専従者」がいる場合は、事業専従者控除の適用を受けられます。

白色申告における「事業専従者」の要件

- 白色申告者と生計を一にする配偶者その他の親族

- その年の12月31日時点で15歳以上

- 白色申告者の事業に専ら(もっぱら)従事する期間が年間6ヶ月超

白色申告の事業専従者控除を受けるにあたっては、事前の届出などは不要です。確定申告の際に「収支内訳書」と「確定申告書」の該当箇所に記入をすれば、控除の適用を受けられます。