2020年分の事業所得が赤字になる白色申告者向けに、「繰越控除」ができるケースを説明します。新型コロナの影響で生じた損失(赤字)は、白色申告でも繰越控除の対象になる場合があります。

目次

白色申告でも「繰越控除」ができる?

「繰越控除」とは、簡単に言うと「当年の赤字」を「翌年以降の黒字」から差し引く処理のことです。これによって、翌年以降の税負担を和らげることができます。

白色申告の場合、所得の赤字金額(純損失)のうち、下記のどちらかに該当する金額は「繰越控除」の対象になります。

白色申告で繰り越しができる損失(純損失の繰越控除)

- 事業用資産に生じた災害による損失等

- 変動所得の金額の計算上生じた損失

新型コロナの影響で生じた損失の一部は、ここで言う「事業用資産に生じた災害による損失等」に該当します。「災害」と言うと地震や台風を連想しがちですが、国税庁が「コロナ関連の損失の一部はコレに含まれますよ」と発表しているのです。(詳細は後述)

ちなみに青色申告なら、上記のような損失に限らず、赤字の全額を繰り越すことができます。ただ、青色申告には事前の申請が必要なので、今から「2020年分は青色申告にしよう!」と思っても間に合いません。(直近で新規開業した場合を除く)

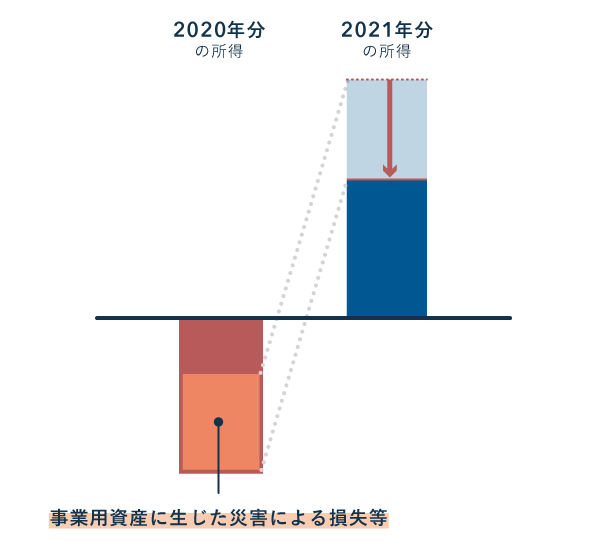

【具体例】繰越控除の考え方(白色申告の場合)

たとえば、事業収入200万円・必要経費300万円で、事業所得が「マイナス100万円」になったとします。このとき、必要経費に70万円分の「事業用資産に生じた災害による損失等」が含まれているとすると、白色申告ではこの「70万円」を繰り越せます。

先ほどの例で、もし2021年の所得が「400万円」になったら、それを「330万円」まで減らすことができるわけです(400万円 - 70万円)。

- もし事業所得の他にも所得を得ている場合は、「損益通算をしても残る赤字金額」のうち「事業用資産に生じた災害による損失等」が繰り越しの対象となる。たとえば、事業所得が「マイナス200万円」でも、その他に「プラス150万円」の不動産所得があるなら、繰り越せる損失金額は最大でも「50万円」になる。

【OK】繰越控除ができる損失の例

新型コロナに関わる損失のうち、下記のようなものは「事業用資産に生じた災害による損失等」に該当します。赤字金額のうち、下記のような金額は、白色申告でも繰越控除ができるということです。

白色申告でも繰越控除ができる損失の例(新型コロナ関連)

- 休業等に伴って廃棄した商品や原材料の廃棄損

- 感染者が確認されたことにより廃棄処分した備品等の除却損

- お店や備品などを消毒するために支出した費用

- 感染防止のために配備するマスク、消毒液、空気洗浄機等の購入費用

まず「新型コロナの影響で処分した資産」の損失額は、繰越控除の対象になります。上記の例では、上の2つがこれに当たります。ここで言う「資産」とは、主に「棚卸資産(商品・製品など)」や「固定資産(お店の備品など)」のことです。

また「新型コロナの被害を防止するための措置」にかかった金額も、繰越控除の対象になります。上記の例で言うと、下の2つがこれに当たります。実際に資産を処分するなどの被害を受けていなくても、このような損失は繰り越しが可能です。

【NG】繰越控除ができない損失の例

新型コロナに関わる損失でも、下記のようなものは「事業用資産に生じた災害による損失等」に該当しません。白色申告では繰越控除の対象にならないということです。

白色申告では繰越控除ができない損失の例(新型コロナ関連)

- 客足が減少したことによる売上げ減少額

- 休業期間中に支払う人件費

- イベント等の中止によるキャンセル料、会場借上料、備品レンタル料

新型コロナの影響で、客数が減少した事業者も多いでしょう。しかし、単純な売上減によって生じた赤字金額は、白色申告では繰り越すことができません。2021年も同じような状況が続きそうな場合は、青色申告への切り替えをおすすめします。

繰越控除の申請方法

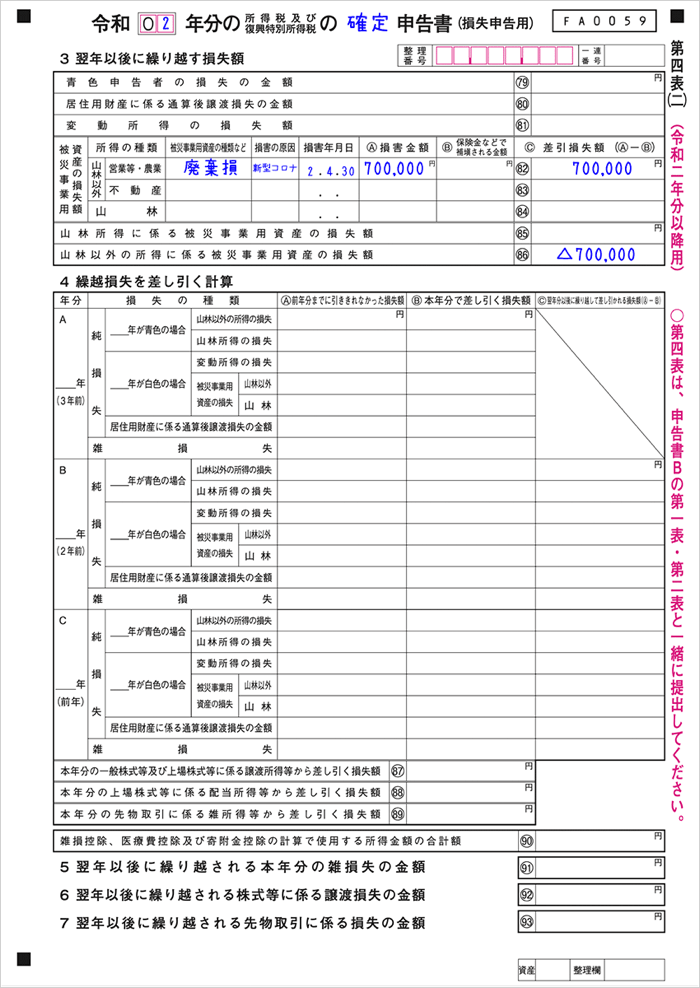

損失を繰り越すときは、確定申告書の「第四表」を提出します。通常の白色申告で提出する「収支内訳書」と「確定申告書B(第一表・第二表)」に加えて、「第四表」も作成するということです。

第四表は2ページ構成で、おおよそ下記のように記入します。これは、事業所得が「マイナス100万円」で、「事業用資産に生じた災害による損失等(被災事業用資産の損失)」に該当する金額が「70万円」である場合の記入例です。

第四表の記入例

| 1ページ目 | 2ページ目 |

|---|---|

|

|

※ 事業所得以外の所得や変動所得は無いものとする

1ページ目の「△1,000,000円」は、所得の赤字金額を表しています(△はマイナスの意味)。2ページ目の「700,000円」は、必要経費のうち「事業用資産に生じた災害による損失等」に該当する金額です。今回の例では、この全額が翌年へ繰り越されます。

なお、本来は「被災事業用資産の損失」から「保険金などで補填される金額」を差し引く必要があります。ただ、コロナ関連の損失で保険金などを受け取っている人は少数でしょう。公的な給付金や助成金も、基本的に「補填される金額」には該当しません。

次回の確定申告ですること

2021年分の所得が黒字になったら、確定申告書Bの「本年分で差し引く繰越損失額」の欄に、今回繰り越した損失額を記入しましょう。(繰り越した損失額をすべて差し引ける場合)

2021年も所得が少なく、繰り越した損失額を差し引ききれない場合は、引ききれなかった損失額をさらに翌年へ繰り越すことができます(最長3年間)。そのときは、再度「第四表」の作成が必要になります。

注意点 – 給付金や助成金の扱いについて

新型コロナに関連して「持続化給付金」や「家賃支援給付金」を受け取っているときは、それらの給付額も「事業収入」に含めて考えます。売上がほとんどなくても、給付金や助成金によって事業所得が黒字になるケースがあるわけです。

とはいえ、すべての給付金・助成金を収入にカウントする必要はありません。下記のように、税務上の扱いはそれぞれ異なります。

主な給付金等の扱い

| 収入に含める(課税) | 収入に含めない(非課税) |

|---|---|

|

|

たとえば、一律で10万円が給付された「特別定額給付金」などは、収入にカウントしません。そもそも税金がかからない給付金なので、どの所得の計算にも含める必要がなく、帳簿づけなどの処理も不要です。

>> 【新型コロナ】給付金・助成金の課税関係まとめ

まとめ

白色申告でも、赤字金額のうち「事業用資産に生じた災害による損失等」は繰越控除の対象になります。この「事業用資産に生じた災害による損失等」には、新型コロナに関連する損失の一部も含まれています。

白色申告でも繰越控除ができる損失の例

- 休業等に伴って廃棄した商品や原材料の廃棄損

- 感染者が確認されたことにより廃棄処分した備品等の除却損

- お店や備品などを消毒するために支出した費用

- 感染防止のために配備するマスク、消毒液、空気洗浄機等の購入費用

ポイントは「事業用資産に生じた災害による損失“等”」という表現です。要するに「資産がダメになった際の損失」だけでなく、そうした被害を「予防するための費用」も含まれるのです。上記の例で言うと、消毒の費用やマスク等の購入費用がこれに当たります。

一方、「客数低下による売上の減少額」「休業期間中の人件費」「イベント中止に伴うキャンセル料」などは、「事業用資産に生じた災害による損失等」に該当しません。白色申告の場合、これらは繰越控除の対象にならないということです。

ただ、繰越控除の対象に「なる・ならない」の区別は、個人では難しいケースも多いです。本記事で紹介したのはあくまで一例なので、具体的な判断に迷ったら、税務署などで相談しましょう。