土地やアパートの“貸し付け”による所得は「不動産所得」に分類されます。本記事では不動産所得の計算方法や、収入・必要経費の具体例、確定申告における提出書類などを紹介します。

目次

不動産所得とは

「不動産所得」とは、不動産などの貸し付けによって発生する所得をいいます。国税庁は、以下の3つを挙げています。

- 土地や建物などの不動産の貸付

- 地上権など不動産の上に存する権利の設定及び貸付

- 船舶や航空機の貸付

※ただし、事業所得や譲渡所得に該当するものを除く

本記事では、多くの人に該当する“建物を貸したときに発生する所得”つまり、賃貸アパートなどを経営するケースを中心に説明していきます。

不動産等の貸し付けなのに「事業所得」や「譲渡所得」となるケースとは?

たとえば、アパートの部屋を単に貸すだけなら「不動産所得」ですが、食事もセットで提供するような場合は「事業所得」または「雑所得」に区分されます。また、土地を貸し付ける際に受け取る権利金が、相当に多額である場合は「譲渡所得」となります。

不動産所得の範囲

「事業的規模」なら優遇措置あり

不動産所得において、客観的に見て「事業」と呼べる規模(=事業的規模)で不動産貸し付けを行っている場合、税制面で有利になることが多いです。原則として、事業的規模かどうかを判断する明確な基準はなく、実態を見て自ら判断しなくてはなりません。

ただ、建物の貸し付けについては「この基準を満たしていれば事業的規模ですよ」という基準(=形式基準)が定められています。以下のいずれかを満たしていれば、よほど特別な事情がない限りは、事業的規模であると判断してOKです。

なお、事業的規模だからといって「事業所得」として確定申告するわけではありません。あくまで、不動産所得として扱います。不動産所得は、その所得が事業的規模か否かによって、以下のように税務上の取り扱いが異なります。

所得金額の計算上の相違点

| 事業的規模 | それ以外(業務的規模) | |

|---|---|---|

| 取り壊し・除却などによる資産の損失 | 全額が必要経費にできる | 上限付きで必要経費にできる |

| 回収不能の賃料 (貸倒損失) |

回収不能となった年分の必要経費にできる | 収入に計上した年分まで遡り、なかったものとして計算をやり直す |

| 青色専従者給与 (白色専従者控除) |

経費にできる | 経費にできない |

| 青色申告特別控除 | 最高65万円 | 最高10万円 |

保有する不動産が増えて、事業的規模となったら「開業届」の提出が必要です。家族に事業を手伝ってもらう人は「専従者給与」の申請なども一緒に済ませるとよいでしょう。通常、家族への給与は経費にできませんが、一定の要件を満たせば経費にできます。

なお、65万円(または55万円)の「青色申告特別控除」をねらう場合は、青色申告の申請書を出した上で、複式簿記による帳簿づけが必要です。この控除に関しては、ほかにも細かな要件があるので、よく確認しておきましょう。

所得の計算方法

不動産所得は「総収入金額」から「必要経費」を差し引いて算出します。

たとえば、賃貸経営によって得た収入(総収入金額)が600万円あるとします。この収入を得るために要した費用(必要経費)が合計して150万円あったら、不動産所得は450万円ということになります。

帳簿づけは義務

不動産所得を得ている人は、収入金額や必要経費について帳簿を作成する義務があります。そして、その帳簿を元に確定申告の書類を作成します。なお、契約書やレシートなど取引の証拠となる書類も保存しておく必要があります。

会社員が副業的に賃貸経営を行っている場合

会社員の方は勤務先で年末調整を行っているかと思いますが、これでは不動産所得を申告できません。不動産所得が20万円を超える場合は、年末調整後に自分で申告する必要があります。

>> 副業所得が20万円を超えたら確定申告が必要?

収入の具体例

1~12月の間に得た収入を合計したものが「総収入金額」です。不動産収入の具体例は、以下のとおりです。

- 貸し付けによる賃貸料(家賃収入など)

- 名義書換料、承諾料、更新料、頭金などの名目で受領するもの

- 受け取った敷金や保証金などのうち、返還を要しないもの

- 共益費などの名目で受け取る電気代、水道代や掃除代など

家賃収入は、一般的に「賃貸料」「売上」などの勘定科目で記帳します。このほか、不動産所得に対応している会計ソフトでは「礼金、権利金」「更新料」などの勘定科目が備わっています。

- 名義書換料・承諾料とは

- 借地上に建物を所有している者が、第三者に借地権付きで建物を譲渡する際に、地主に承諾を得るために支払う費用を「名義書換料(めいぎかきかえりょう)」または「承諾料」という

経費の具体例

不動産収入を得るための「必要経費」について、よくある具体例を以下にまとめました。賃貸経営などを行う上で必要な支出であることが大前提です。経営に無関係な支出は、当然ながら必要経費に計上できません。

| 具体例 | 勘定科目 |

|---|---|

|

租税公課 |

|

損害保険料 |

|

修繕費 |

|

減価償却費 |

|

借入金利子 |

|

地代家賃 |

|

給料賃金 |

|

外注管理費 |

もちろん上記にない費用でも、経営する上で支出したものは必要経費に計上できます。たとえば「通信費」や「消耗品費」などが挙げられます。

>> 必要経費の一覧表

不動産経営で気をつけたいのが「修繕費」の扱いです。修繕費は「資本的支出」との区別が難しい勘定科目です。資本的支出と判断されるものは、減価償却が必要です。以下のどちらかに当てはまれば「修繕費」として計上して問題ありません。

- 20万円未満である

- 3年以内の周期で修繕する必要がある

減価償却とは

建物などの固定資産を取得した際は、その費用を何年かに分けて毎年少しずつ経費に計上します。これを減価償却といいます。経費に計上する際に使う勘定科目が「減価償却費」です。

確定申告で提出する書類

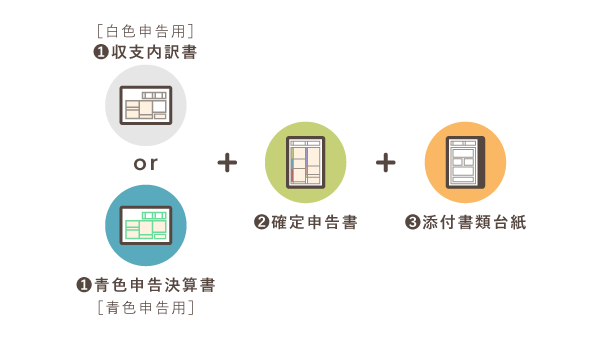

不動産所得は、確定申告によって税額を計算し、納税します。確定申告で提出する書類は下記のとおりです。書類を作成する際は「不動産売買契約書」など、所得にかかわる書類を一通り準備しておくとスムーズです。

確定申告で提出する主な書類

① 決算書

決算書は必ず「不動産所得用」を使いましょう(誤って「一般用」などを使わないこと)。白色申告であれば「収支内訳書」を、青色申告なら「青色申告決算書」を提出します。

② 確定申告書

白色申告でも青色申告でも、確定申告書は同じ様式を使います。ちなみに、2021年分以前の申告をする際は「申告書A」と「申告書B」の2種類がありますが、不動産所得がある場合は必ず「B」を使います。

③ 添付書類

各種控除を受けるための証明書は「添付書類台紙」に貼り付けて提出します。書類によっては、添付ではなく窓口で提示するだけで済むものもあります。

不動産所得が赤字になったら? – 損益通算

不動産所得が赤字になったら「損益通算」ができます。たとえば、アパートの賃貸経営を行いつつ、飲食店の経営も行っていたとします。不動産所得は100万円の赤字、事業所得は500万円の黒字となった場合、損益通算をすると合計所得金額は400万円となります。

損益通算の対象外となるもの

不動産所得を計算する上での損失でも、次のような所得は損益通算することができません。

- 生活上必要のない資産(別荘など)の貸し付けにかかるもの

- 土地(土地に存する権利を含む)を取得するために要した負債の利子

- 一定の組合契約に基づいた事業から生じたもののうち、特定組合員にかかるもの

まとめ

アパート経営などによる家賃収入は、その経営にかかった必要経費を差し引いて「不動産所得」の金額を求めます。収入や経費は、帳簿に記帳することが義務付けられています。

不動産所得の概要

| 該当する所得 | ・土地や建物などの不動産の貸付による所得 ・地上権など不動産の上に存する権利の設定及び貸付による所得 ・船舶や航空機の貸付による所得 |

|---|---|

| 具体例 | ・貸し付けによる賃貸料収入(家賃収入など) ・名義書換料、承諾料、更新料、頭金などの名目で受領するもの ・敷金や保証金などのうち、返還を要しないもの ・共益費などの名目で受け取る電気代、水道代や掃除代など |

| 課税方法 | 総合課税 |

| 所得の計算方法 | 総収入金額 - 必要経費 = 不動産所得の金額 |

| 申告 | 自分で確定申告をする |

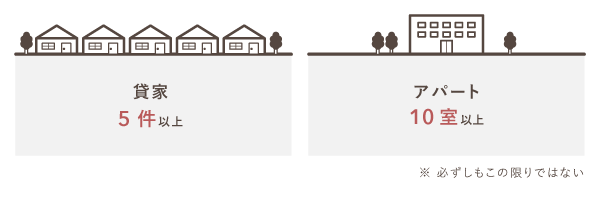

不動産所得は、その規模が事業的といえるかどうかで、所得金額の計算上の取り扱いが異なります。事業的規模の場合、税制面でいくつかの優遇を受けられます。建物の貸し付けについては、以下の「形式基準」が定められています。

事業的規模の基準(形式基準)

| 貸家 | アパートやマンション |

|---|---|

| おおむね5棟以上 | おおむね10室以上 |

事業的規模であれば、青色申告特別控除が最高で65万円受けられるなどのメリットを享受できます。不動産経営の規模が大きくなって形式基準を満たしたら「開業届」を提出しましょう。