「一時所得」と「雑所得」の違いをまとめました。いくつか共通点もありますが、この2つは別モノです。所得の計算で収入から差し引ける金額などが、大きく異なります。

目次

一時所得と雑所得の違い

「一時所得」と「雑所得」は、どちらも「その他の所得」的な位置づけではありますが、確定申告の際にはきちんと区別して考える必要があります。定義が抽象的でわかりにくいので、実務においては具体例を参照したほうがわかりやすいです。

| 一時所得 | 雑所得 | |

|---|---|---|

| 概要 | 他8種類のいずれにも該当しない所得のうち、一時所得としての要件を満たす所得 | 他9種類のいずれにも該当しない所得 |

| 具体例 |

|

|

| 計算式 | 総収入金額 - 収入を得るための支出額 - 特別控除額 = 一時所得 | 総収入金額 - 必要経費 = 雑所得 (公的年金等ではない場合) |

| 課税対象 | 上記で算出された一時所得を2分の1にしたものが課税対象になる | 上記で算出された雑所得が課税対象になる |

所得は、その性質によって10種類に区分されています。「一時所得」や「雑所得」は、10種類の所得のひとつであり、それぞれ所得税法によって要件が定められています。ですから、そもそもどちらで申告するか好きなほうを選べるというわけではありません。

一時所得は、下記の3つすべてに当てはまる所得のことです(これは所得税法上の定義を簡略化したものです。より正確な定義は「一時所得」の記事をご参照ください)。

一時所得の定義(簡易版)

- 他8つの所得に当てはまらない

- 継続的な商いから生じた所得ではない

- モノやサービスの対価として得る所得ではない

そして雑所得は、一時所得も含めた①~⑨に該当しない所得をいいます。

どちらに該当するか迷うケース

一時所得と雑所得のなかには、どちらに当てはまるか判別が難しいものもあります。ここでは代表的な例として「生命保険の満期保険金」と「競馬の払戻金」を、それぞれ確認していきます。

例①「生命保険の満期保険金」

生命保険の満期保険金は、受け取り方法によって所得の種類が決まります。一時金として受け取れば「一時所得」です。分割して受け取ることを選択すると、一時所得の要件から外れ「雑所得」となります。

| 一時所得 | 雑所得 |

|---|---|

| 一時金として一括で受け取ることを選択した満期保険金 | 年金として分割で受け取ることを選択した満期保険金 |

この例でいえば、満期保険金の受け取り方法自体は選択できます。ただ、方法を選択したら、所得の種類もそれに応じて定まります。分割で受け取ったにもかかわらず、所得を「2分の1」で計算したいからといって、一時所得で申告することはできません。

例②「競馬の払戻金」

競馬の払戻金は、原則的には「一時所得」です。ただし、たとえば馬券を自動的に購入するソフトウェアを開発するなど、趣味の範囲を明らかに逸脱している場合は、「雑所得」として認められることもあります(過去に判例あり)。

| 一時所得 | 雑所得 |

|---|---|

| 趣味の範囲で行っている場合の競馬の払戻金 | 趣味の範囲を逸脱して行っている場合の競馬の払戻金 |

一時所得と雑所得の共通点

一時所得と雑所得には、以下のような共通点があります。

主な共通点

課税方法について

一時所得も雑所得も、その多くは「総合課税」の対象です。総合課税とは、種類の異なる所得を合算して税額を算出する課税方法です。また下表のように、一部は「分離課税」の対象です(総合課税と分離課税の違い)。

課税方法別の具体例

| 一時所得 | 雑所得 | |

|---|---|---|

| 総合課税 |

|

|

| 分離課税 | 一定の要件を満たす一時払養老保険や一時払損害保険の差益 |

|

「損益通算」と「内部通算」

仮に、一時所得や雑所得が赤字となっても、その赤字金額をほかの黒字の所得から差し引くことはできません(損益通算ができない)。

- 「損益通算」とは

- 一定のルールに従って、ある所得の赤字金額をほかの所得の黒字金額から差し引くこと。赤字になったときに損益通算ができるのは、事業所得・不動産所得・譲渡所得・山林所得だけ。つまり、不動産所得や事業所得の赤字金額を雑所得から差し引くことはできるが、雑所得の赤字金額を他の所得から差し引くことはできない。

>> 損益通算について詳しく

ただ、一時所得も雑所得も総合課税のものについては、それぞれの所得内で赤字と黒字を通算できます(内部通算)。たとえば、雑所得となる副業を複数営んでいるとします。副業Aは黒字、副業Bは赤字の場合、その損益を相殺できるということです。

それでは、ここからは主な相違点として「必要経費の考え方」「特別控除の有無」「課税所得となる金額」の3つに着目して、一時所得と雑所得の違いを説明していきます。

相違点① 必要経費の考え方

一時所得は、「収入を得るために支出した金額」を差し引けます。一方、雑所得の場合、一時所得よりも範囲の広い「必要経費」を差し引くことができます。

| 一時所得 | 雑所得 |

|---|---|

| 「収入を得るために支出した金額」を差し引ける | 「必要経費」を差し引ける* |

*公的年金等ではない場合

国税庁によると、一時所得の計算における「収入を得るために支出した金額」は次のように範囲が限られています。

引用その収入を生じた行為をするため、又は、その収入を生じた原因の発生に伴い、直接要した金額に限ります。

たとえば、競馬の払戻金による一時所得があったとします。このとき収入から差し引けるのは当たった馬券の購入費用だけです。ハズレ馬券の購入費用は「収入を得るために支出した金額」として差し引くことはできません。

一方、雑所得の計算における「必要経費」は次のように定義されています。

引用事業所得、不動産所得及び雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

(1)総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2)その年に生じた販売費、一般管理費その他業務上の費用の額

たとえば、ハンドメイドの雑貨を販売して雑所得を得ていたとします。このとき、販売している商品の材料費はもちろん、広告費などの販売に関連する費用なども「必要経費」として収入から差し引くことができます。

相違点② 特別控除の有無

一時所得の計算においては、特別控除として収入から50万円を差し引くことができます。これは、誰もが無条件に受けられる控除です。一方、雑所得には特別控除は設けられていません。

| 一時所得 | 雑所得 |

|---|---|

| 特別控除あり(最高50万円) | 特別控除なし |

一時所得の場合、得た収入金額から少なくとも50万円は確実に差し引くことができます。つまり、一時所得に関しては得た金額が50万円以下なら、課税される金額が0円になるので、納める所得税も発生しません。

たとえば、商店街の福引で現金10万円が当たったとします。この場合は、得た一時所得が50万円以下なので、一時所得については確定申告が不要ということです。

雑所得には、一時所得のような特別控除はありません。ですから、収入金額から差し引けるのは「必要経費」だけ、ということです。

相違点③ 課税所得となる金額

基本的に、一時所得や雑所得は「総所得金額」に含まれます(総合課税)。このとき、一時所得は「2分の1」の金額を総所得金額に含めることになります。

| 一時所得 | 雑所得 |

|---|---|

| 所得金額の2分の1が課税対象に | 所得金額そのままが課税対象に |

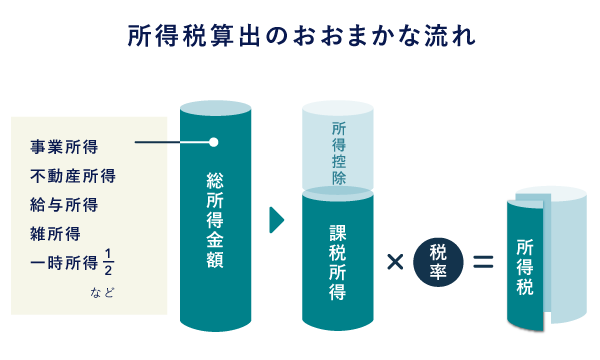

そもそも、所得税は以下のような流れで算出します。一時所得は特殊で、算出した所得金額の2分の1が課税対象となっており、ほかよりも課税されにくい所得といえます。

まとめ

最後に、一時所得と雑所得の主な違いを改めて確認しておきましょう。

一時所得と雑所得の違い

| 一時所得 | 雑所得 | |

|---|---|---|

| 概要 | 他8種類のいずれにも該当しない所得のうち、一時所得としての要件を満たす所得 | 他9種類のいずれにも該当しない所得 |

| 具体例 |

|

|

| 経費の範囲 | 「収入を得るために支出した金額」を差し引ける | 「必要経費」を差し引ける* |

| 特別控除の有無 | 特別控除あり(50万円) | 特別控除なし |

| 課税対象 | 所得金額の2分の1が課税対象に | 所得金額そのままが課税対象に |

*公的年金等ではない場合

一時所得には50万円の特別控除や、課税対象が2分の1になるという特徴がありますが、経費として差し引ける範囲は限られています。一方、雑所得は経費として差し引ける範囲が一時所得より広いですが、特別控除などは設けられていません。

大抵は一時所得のほうが課税されにくいでしょうが、支出した経費の金額によっては、雑所得のほうが有利なケースもあります。しかし、そもそも所得の種類は選べるわけではなく、「申告の際に有利になる方をみずから選択する」ということはできません。