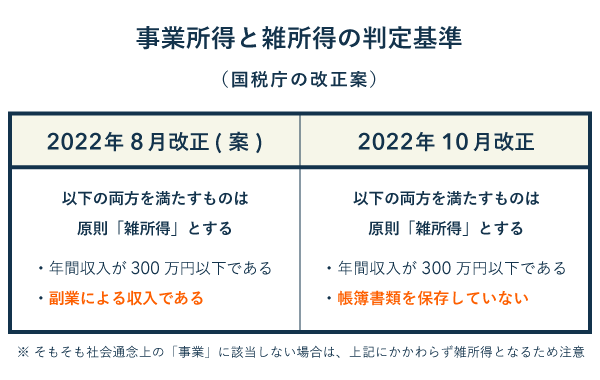

2022年8月、国税庁は「副業収入が年間300万円以下なら雑所得」とする改正案を公表しました。しかし、多くの反対意見が寄せられ、2022年10月に大幅修正となりました。副業であっても、事業の帳簿書類を保存していれば「事業所得」として申告できるようです(2024年現在も同様)。

目次

「8月改正案」と「10月改正」の比較

2022年10月、事業所得と雑所得の新しい判定基準が国税庁ホームページで公開されました。どのように修正されたのか、わかりやすく説明します。以下のように、いわゆる「副業300万円問題」がほぼ解消されています。

社会通念上の「事業」に該当することが大前提ではありますが、きちんと帳簿付けを行って、取引関係書類と合わせて適切に保存していれば、年間売上が300万円以下の副業であっても「事業所得」として申告できます。

無料ソフトで簡単に帳簿を作る方法【副業会社員向け】

なお、2022年1月に「電子帳簿保存法」が改正された影響もあり、帳簿書類の保存要件は従来より複雑化しています。電子帳簿保存法対応の会計ソフトを活用すれば、帳簿書類の扱いに不慣れでも比較的容易に要件を満たせるので、未導入であればぜひ検討してみましょう。