国税庁は「年間売上300万円以下の副業」について、原則「雑所得」として扱う方針(案)を発表しました。令和4年分以降、副業をしている会社員やパートタイマーは、青色申告や損益通算による節税ができなくなるかもしれません。

- 2022年10月7日、国税庁より上記方針について大幅修正が発表されました。2024年現在の状況としては、帳簿書類を保存していれば、売上300万円以下の副業であっても概ね「事業所得」として申告可能とのことです(ただし、社会通念上の「事業」に該当することが前提)。

【2022年10月】副業300万円問題の大幅修正!(2024年)

目次

売上300万円の副業が「雑所得」扱いに!?

会社員やパートタイマーの副業収入は、大抵「事業所得」か「雑所得(業務)」として確定申告を行います。「事業所得」であれば以下のような節税方法を活用できますが、「雑所得(業務)」の場合はできません。

副業が「事業所得」に当たる場合の主な節税方法

これまでは「事業所得」と「雑所得(業務)」の具体的な判定基準が示されていませんでした。しかし、2022年8月1日に国税庁が公示した「所得税基本通達(改正案)」によれば、以下のルールが明文化されることになりそうです。

「所得税基本通達の制定について」の一部改正(案) – 国税庁

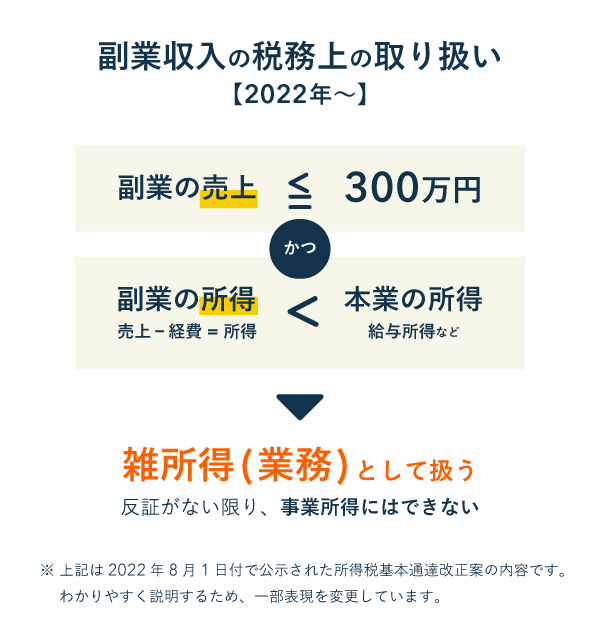

次回(2022年分)の確定申告から、年間売上300万円以下の副業は原則として「雑所得(業務)」に分類されることになります。ただ、現時点ではあくまで「案」ですから、今後の議論によってはルールが変わる可能性もあります。

なお、300万円を超えても「事業性」がなければ、やはり従来通り「雑所得(業務)」として扱う必要があります。300万円を超えたからといって、無条件に事業所得として扱えるようになるわけではないので注意しましょう。