資産を売って収入を得たら「譲渡所得」に該当します。ただし、ビジネスの一環で得た収入などは除きます。非課税扱いの資産も多いので、譲渡所得で申告する機会はそう多くありません。不要な生活用品を売った程度では、非課税になることが多いです。

目次

譲渡所得とは

譲渡所得とは、資産を譲り渡すことにより生じる所得です。自分の持ち物や権利を、売買などの方法で譲渡したら、基本的には譲渡所得に該当します。ただし、商売による利益などは「事業所得」や「雑所得」に区分されます。

譲渡所得で課税される主な例

- 事業用の備品の売却

- 趣味娯楽用の品や美術品などの売却

- 家、土地、株の売却

といっても、日常生活で一般的に行われるような不用品の売買程度では、税金がかかることは稀でしょう。譲渡所得は税制面で優遇されているので、税金が生じにくいのです(詳しくは後述)。

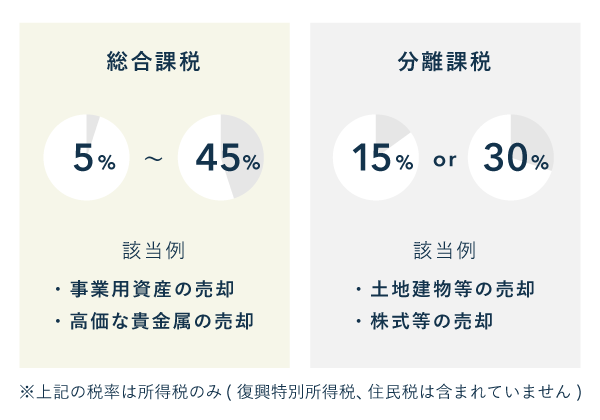

譲渡する資産によって課税方式が異なる

譲渡する資産の種類によって、課税方式が決まっています。課税方式は、大きく「総合課税」と「分離課税」の2種類に分けられます。譲渡所得においては、総合課税と分離課税を任意で選ぶことはできません。

>> 総合課税と分離課税の違い

譲渡所得の範囲

譲渡所得として課税される範囲は、実はそれほど広くありません。その理由として、以下の2点が挙げられます。

- 非課税扱いされるものが多い

- 他の所得に該当するケースも多い

非課税扱いのもの(主な例)

- 生活用動産の譲渡による所得 *

- 破産や滞納で資産が競売にかけられたことによる所得

- 相続税で財産を物納した場合の所得

* ただし、1セット30万円を超える貴金属や美術品は課税対象となる

他にも細かなものはありますが、日常で重要なのは「生活用動産」ぐらいです。たとえば、家の冷蔵庫を50万円で売っても、生活に通常必要なものなので全額非課税となります。一方、趣味の天体望遠鏡を50万円で売ったら、その売却益が課税対象になります。

他の所得に該当するもの(主な例)

- 仕入れた商品の販売による所得(事業所得や雑所得)

- 売掛金の譲渡による所得(事業所得や雑所得)

- 山林の伐採または譲渡による所得(山林所得)

近年、フリマアプリなどで不用品を売却する機会も増えています。その利益は、基本的には非課税の譲渡所得です。ただし、継続的に利益が出ていると、営利目的の「業務」とみなされることがあります。その場合は、譲渡所得ではなく雑所得として課税されます。

>> 雑所得の「業務」について

短期譲渡所得と長期譲渡所得

譲渡所得は、譲渡した資産の所有期間によって、短期か長期のどちらかに区分されます。カンタンに言うと、買ってすぐ売ったら短期譲渡所得ということです。長期譲渡所得のほうが税制的に優遇されます。

短期譲渡所得と長期譲渡所得のおおまかな違い

| 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|

| 所有期間 | 5年以下 | 5年超 |

| 総合課税 | 優遇なし | 優遇あり |

| 分離課税(土地建物) | 優遇なし | 優遇あり |

| 分離課税(株式等) | 長期・短期の区別なし | |

※具体的な税率などの詳細は後述

長期譲渡所得とは、譲渡した年の1月1日において、所有期間が5年を超えていたものです。これに該当しないものは、基本的には短期譲渡所得に区分されます。

詳しくは後述しますが、短期か長期かで、税務上の扱いにかなり差が出ます。ただし、株式等の譲渡については、そもそも短期と長期の区別をしません。

「総合課税」の計算方法

譲渡所得は、総合課税において以下のように計算します。50万円の「特別控除」があるため、税金が生じにくいです。

たとえば、80万円で過去に買ったゴールドの腕時計が、150万円で売れたとします。その売却時に、梱包代や送料で計2万円を負担したとします。これを上式にあてはめると、譲渡所得は「150万円 - (80万円 + 2万円) - 50万円 = 18万円」となります。

短期譲渡所得 – 総合課税

上記の例で、腕時計を4年しか所有していなかったとします。これは短期譲渡所得に該当します。下図のように、18万円の短期譲渡所得を、そのまま総所得金額に含めて計算します。

長期譲渡所得 – 総合課税

所有期間が5年を超えていて、長期譲渡所得に該当する場合は、次のように計算します。先ほどの腕時計の例で、長期譲渡所得が18万円のときは「18万円 × 1/2 = 9万円」だけを総所得金額に含めて計算すればよいわけです。

なお、同じ年に短期と長期の譲渡所得があって、いずれも総合課税に該当する場合は、もう少し計算が複雑になります。本記事では、その説明は割愛します。

「分離課税」の計算方法

分離課税の譲渡所得は、主に「土地建物などの譲渡」と「株式などの譲渡」の2つに分けられます。これらの所得は、ほかの所得と合算せず、独自の税率をかけて税額を計算します。いずれも確定申告では、申告書の第三表を用います。

土地建物などの譲渡所得

土地建物などの譲渡所得の場合、基本的には「特別控除」がありません。ただ、以下のような特例に当てはまる場合のみ、特別控除が受けられます。

| 特別控除額 | |

|---|---|

| 公共事業のために土地建物を売ったとき | 5,000万円 |

| マイホーム(居住用財産)を売ったとき | 3,000万円 |

| 2009年~2010年に取得した土地等を譲渡したとき | 1,000万円 |

※ 上記は主な例。ほかにも、低未利用土地の特例などがある

また、短期譲渡所得と長期譲渡所得では、税率が以下のように異なります。単純計算で、ほぼ倍の差がありますから、長期のほうが非常に有利です。

| 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|

| 所有期間 | 5年以下 | 5年超 |

| 所得税 | 30% | 15% |

| 復興特別所得税 | 0.63% | 0.315% |

| 住民税 | 9% | 5% |

| 計 | 39.63% | 20.315% |

※ 令和8年分は復興特別所得税2.1%(短期0.63%/長期0.315%)。令和9年分以降は復興1.1%+防衛1%=合計2.1%で税率は同じ

株式などの譲渡所得

株式などの売却益については、特別控除は受けられません。また、短期と長期の区別もなく、税率は「所得税15% + 復興特別所得税 0.315% + 住民税5% = 20.315%」です。

※ 令和8年分は復興特別所得税2.1%(15%×2.1%=0.315%)。令和9年分以降は復興1.1%+防衛1%=合計2.1%で税率は同じく20.315%

上場株式の売買を「特定口座(源泉徴収あり)」で行う場合は、確定申告不要制度を利用できます。源泉徴収により、口座への入金時に20.315%の税金が天引きされるので、確定申告は不要です。

ただ、上場株式の売却などで赤字が出ているときは、あえて確定申告をしたほうが有利な場合もあります。このような譲渡損は、確定申告により配当益と損益通算することもできるからです。詳しくは「配当所得」の記事をごらんください。

暗号資産の譲渡所得 – 2028年分から申告分離課税を選択可能に?

2028年分から、暗号資産(仮想通貨)の売却益についても、税率20%の申告分離課税を選択できるようになる見込みです(所得税15% + 住民税5%)。ひとまず2027年分までは、暗号資産の売却益は引き続き「雑所得」として総合課税の扱いとなると考えておきましょう。

まとめ

譲渡所得においては、譲渡した資産の種類と、その資産の所有期間によって課税方式や税率が異なります。ざっくり表にまとめると、以下のようになります。

一般的に、譲渡所得で確定申告の必要があるのは、家や土地を売るときなどの特別な状況です。日常生活では、そう多くありません。とくに生活用動産に関しては、下表のように考えるため、通常は非課税となるケースのほうが多いです。

| 生活用動産 | ||

|---|---|---|

| 生活に通常必要な動産 | 生活に通常必要でない動産 | |

| 生活で使用する家具、家電、衣類、貴金属など | 貴金属や美術品で、1セット30万円を超えるもの | 趣味・娯楽性が強く、生活での必要性が通常ないと考えられるもの |

| 非課税 | 課税 | |

日用品を時々フリマアプリで売る程度なら、基本的には非課税と考えてOKです。ただし、営利目的で継続的に販売する場合は、事業所得や雑収入として課税対象になるので注意しましょう。