個人が一定額を超える寄付を受け取ったら、贈与税や所得税の対象になりえます。個人からの寄付は年間110万円、法人からの寄付は年間50万円が一つの目安です。本記事では、個人事業主が受け取る寄附金について、ごく簡単に解説します。

目次

こんなお金は「寄附金」として扱う

「なにかの対価としてではなく無償で譲渡する(される)お金」は、一般的に寄附金と呼ばれます。この金額によっては、受け取った側に納税の義務が生じます。たとえば、以下のようなものが該当します。

- 事業に困っているのを見かねた家族や友人が送金してくれた

- 仲間や常連客などにお金をカンパしてもらった

- 寄附型のクラウドファンディングで資金を募った

- 法人から寄附金を受け取った

他にも、金銭ではなく物品を受け取るケースなど、様々な形の寄附があります。ただ、本記事ではわかりやすくするために、上記のように「見返りなしでお金を受け取ったケース」に限定して説明します。

基本的に記帳は不要

個人事業主の場合、そもそも寄附金のやり取りについては記帳義務がありません。ただし、事業用の口座を使った場合などで、事業とは無関係な入出金であることを記録する必要がある場合には、「事業主借」や「事業主貸」の科目で記帳しましょう。

寄附金の税法上の位置づけ

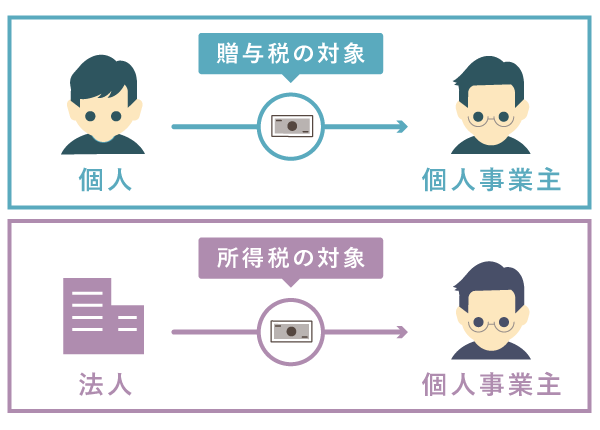

個人事業主が寄附金を受け取った場合、税法上は「贈与を受けた」ことになります。ただし、送る側が個人か法人かによって、かかる税金の種類が以下のように異なります。

贈与税は、個人間での贈与にしか課税されません。法人からの贈与には、贈与税ではなく所得税がかかることになっています。

ちなみに、贈与を受けた場合には、記帳の義務はありません。もし、事業用の口座へ贈与による入金があった場合などは、「事業主借」の科目で記帳しておけばOKです。

「個人→個人」の寄附 – 合計110万円超から贈与税の対象に

個人からの寄附金を、個人が受け取った場合には「贈与税」の対象になります。この場合、所得税については非課税です。よって、個人からの寄附金は所得にカウントしません。

たとえば、法人が運営するクラウドファンディングサービスで募集した寄附金であっても、個人からの寄附であれば贈与税の対象です。やはり所得にはカウントしません。

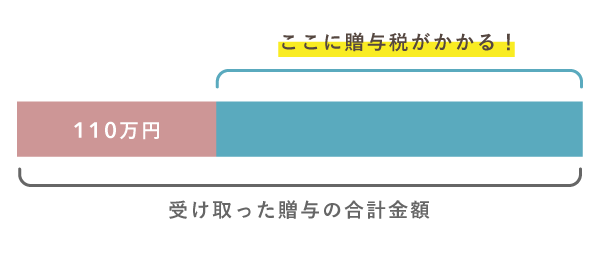

贈与税は、通常であれば、基礎控除110万円を上回った部分について課税されます。つまり、1年間(1月1日~12月31日)の合計金額が110万円以下なら、贈与税の申告は不要ということです。また、税額の有無にかかわらず、基本的に記帳の義務はありません。

なお、今回の例とはほとんど関係ありませんが、遺産相続を生前に行ったとみなされるケースでは計算方法がまったく異なります。祖父母や両親などから、毎年同じ時期に同じ金額を定期的に受け取ったりしていると、このケースに該当してしまう場合があります。

「法人→個人」の寄附 – 一時所得として所得税の対象に

法人からの寄附金を個人が受け取った場合は「一時所得」としてカウントします。一時所得は、事業で得る「事業所得」とは別モノですが、最終的に「所得税」の対象になります。

一時所得を算出する際、その収入を得るのに直接的に支出した金額があれば、これを差し引きます。今回の例では、法人からの寄附金を得るためにクラウドファンディングの運営会社に支払った手数料などが該当します。そしてその残額から、一時所得の特別控除額50万円を差し引けばOKです。

「その収入を得るのに支出した金額」と聞くと、事業所得を計算する際の「必要経費」を連想する人も多いでしょう。たしかに考え方は似ていますが、一時所得の計算においては、”直接的な”支出しか認められません。この点では、一時所得の計算はシビアなのです。

一時所得を計算した結果、残額があれば確定申告書に記入しましょう。なお、証拠となる書類等を確定申告の際に提出する必要はありません。ただ、証拠として7年間とっておきましょう。また、基本的に帳簿づけは不要です。

まとめ – 受け取った寄附金の取り扱い

個人事業主の場合、個人からの寄附金か、法人からの寄附金かによって、受け取ったお金の税務上の取り扱いが異なります。個人からの寄附金は「贈与税」の対象で、所得にはカウントしません。法人からの寄附金は「所得税」の対象で、一時所得にカウントします。

贈与税の計算について

- その収入を得るのに支出した金額があっても差し引けない

- 1月1日~12月31日の合計金額が110万円以下なら申告しなくてよい

- 110万円を超えたら「贈与税の申告」と納税を行う

一時所得は、個人事業で得る「事業所得」とは区別して、独自の計算方法でその金額をもとめます。個人事業の収入に一時所得を含めるわけではありません。

一時所得の計算について

- その収入を得るのに支出した金額を差し引く

- 差し引く金額は、直接的な支出でなければならない

- その残額から、特別控除額として最大50万円を差し引ける

- 計算した結果、まだ残額があれば所得税の確定申告書に記入する

個人からの寄附金であっても、法人からの寄附金であっても、個人事業主が受け取った場合は、基本的に記帳の義務はありません。ただ、後々税金の計算を行う可能性を考えると、証拠書類とともに軽くメモを残しておくのがよいでしょう。