分離課税のなかでも、申告が必要なものとそうでないものがあります。原則として「申告分離課税」の所得は申告が必要で、「源泉分離課税」の所得は申告対象ではありません。具体例を示しながら、わかりやすく解説していきます。

目次

申告分離課税と源泉分離課税の違い

分離課税には「申告分離課税」と「源泉分離課税」の2つがあります。どちらも、総合課税のようにほかの所得と合算はしない点では同じです。しかし、納付方法などが異なります。

それぞれの対象になる所得は決まっており、課税方法を任意で選択できるわけではありません(一定の配当所得だけは選択可能)。申告分離課税と源泉分離課税の違いをまとめると、下表のようになります。

申告分離課税と源泉分離課税の違い

| 申告分離課税の所得 | 源泉分離課税の所得 | |

|---|---|---|

| 納税 | 原則、みずから申告・納税する (下記の所得は、源泉徴収や申告不要制度あり) |

所得の支払者が源泉徴収し、所得税の納税が完結する |

| 具体例 | ・上場株にかかわる配当 ・勤務先からの退職金 ・土地や株式の譲渡による所得 |

・銀行預金につく利子 ・私募の投資信託(公社債等)の配当 ・一時払養老保険の差益 |

| 備考 | 確定申告することもできる | 確定申告できない |

実際には細々とした決まりごとがあり、一概に区別できない部分もあります。

申告分離課税とは

申告分離課税の所得には、源泉徴収されないものも勿論あります。その場合は、自分で税額を計算し、確定申告して納税します。先述のとおり、申告分離課税の場合は個別に税額を計算することになります。

>> 総合課税と分離課税の違い

源泉分離課税とは

一部の所得は、支払われる時点ですでに納税分が差し引かれています(源泉徴収)。差し引かれている分は所得の支払者が代わりに納税してくれるので、受け取る側は税金の計算をする必要がありません。この課税方法を「源泉分離課税」といいます。

源泉分離課税の対象になる所得は、所得の支払者が源泉徴収することで所得税の納税が「完結する」という点が重要です。納税が完結するので、その所得については、たとえば損益通算や所得控除による還付申告をすることはできません。

申告分離課税の対象について

申告分離課税の対象となる主な所得は、以下のとおりです。税額の計算方法(税率など)は所得ごとに異なります。

| 例 | 所得の種類 |

|---|---|

| 上場株式等に係る配当による所得 (申告分離課税を選択した場合) |

配当所得 |

| 退職によって勤務先から支給される退職手当 | 退職所得 |

| 所有している山林の譲渡による所得 | 山林所得 |

| 土地・建物の譲渡による所得 | 譲渡所得 |

| 株式の譲渡による所得 | 譲渡所得、事業所得*、雑所得 |

| 一定の先物取引による所得 | 事業所得*、雑所得 |

*事業規模で行うもの

配当所得は課税方法を選べる?

ほかの所得は課税方法を自分で選択できないのですが、一定の配当所得に関しては例外的に任意の方法を選べます。要件を満たしていれば「確定申告不要制度」を適用することもできます。

>> 配当所得の課税方法について詳しく

退職所得は「申告分離課税」の対象

勤務先から支給される退職金は、税金が源泉徴収された上で、受け取ることになります。これだけなら源泉分離課税のように見えますが、みずから申告して税金の還付を受けられるケースがあります。つまり還付申告ができ、この点で源泉分離課税とは異なります。

所得の種類が複数あるものは?

「株式の譲渡による所得」や「一定の先物取引にかかる所得」ですが、譲渡所得・雑所得・事業所得のどれに該当するか明確な基準はありません。いずれにしても、課税方法は「申告分離課税」です。

源泉分離課税の対象について

以下のような所得が、源泉分離課税の対象です。これらの所得は、受け取るときにはすでに所得税が差し引かれており、納税が完結しています。ですから、確定申告の必要はありませんし、むしろ確定申告をすることができません。

| 例 | 所得の種類 |

|---|---|

| 預貯金や公社債の利子などによる所得 | 利子所得 |

| 私募の特定目的信託の社債的受益権の収益の分配などの所得 | 配当所得 |

| 一時払養老保険や一時払損害保険の所得(※) | 一時所得 |

※保険期間が5年以内など一定の要件を満たす必要あり

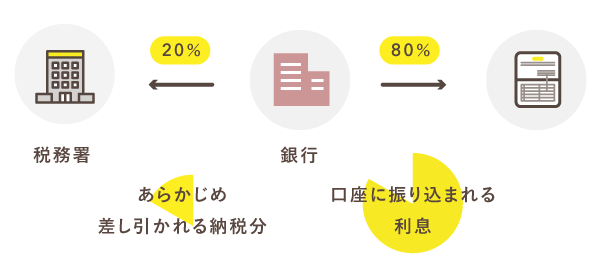

利息は「源泉分離課税」

銀行口座の利息(利子所得)は、税金が源泉徴収された上で振り込まれます。これで納税が完結するので、申告の必要はありません。例外として、海外銀行の利息など、源泉分離課税の対象外となる利子所得もあります。

>> 利子所得の課税方法について詳しく

銀行口座に振り込まれる利息の場合、源泉徴収される税率は約20%です。つまり、本来の金額の約80%にあたる金額が振り込まれることになります。源泉徴収分は、銀行が代わりに納税してくれます。

申告書第三表を提出する – 申告分離課税

申告分離課税の対象となる所得がある場合、確定申告では「申告書(第一表・第二表)」に加えて「申告書 第三表」を提出します。

確定申告書 第三表(分離課税用)

「申告書 第三表」では、申告分離課税の対象である所得の金額を記入する欄が設けられています。ここで計算した数字を「申告書 第一表」に転記することで、最終的な税額を算出します。

申告分離課税の所得がある個人事業主は、確定申告で以下のような書類を提出します。

| 白色申告 | 青色申告 |

|---|---|

|

|

申告する所得によっては、上記に加えて「確定申告書付表等」を作成・提出する必要があります。たとえば、譲渡所得がある場合は付表として「譲渡所得の内訳書」を用意します。この書類で、譲渡所得の詳細な計算を行います。

まとめ

申告分離課税と源泉分離課税について、単純に自分で申告・納税するものは「申告分離課税」、源泉徴収されて申告不要なものは「源泉分離課税」と考えると、両者の違いを見誤ってしまいます。

申告分離課税の対象になる所得には下記のようなものがありますが、これらは源泉徴収された上で支払われたり、申告不要制度が用意されていたりするからです。

- 上場株にかかわる配当 → 申告不要制度を選択できる

- 勤務先からの退職金 → 源泉徴収されるので申告不要

- 株式の譲渡所得 → 特定口座(源泉徴収あり)を選べば申告不要

では両者の決定的な違いは何かというと「申告できるか否か」という点です。たとえば、退職所得は申告不要ですが、場合によっては申告をすることで税金が還付されます。しかし、源泉分離課税の所得は受け取り時に納税が完結しており、そもそも申告をすることができません。

申告分離課税と源泉分離課税の違い

| 申告分離課税の所得 | 源泉分離課税の所得 | |

|---|---|---|

| 納税 | 原則としては、みずから申告・納税する | 所得の支払者が源泉徴収し、所得税の納税が完結する |

| 具体例 | ・上場株にかかわる配当 ・勤務先からの退職金 ・土地や株式の譲渡による所得 |

・銀行預金につく利子 ・私募の投資信託(公社債等)の配当 ・一時払養老保険の差益 |

| 備考 | 代表的なものは源泉徴収されたり申告不要制度があるが「申告できる」という点で異なる | 確定申告できない |

両者の相違点で重要な部分を太字にしました。申告分離課税の対象になる所得は、たとえ申告が不要であっても、税金の還付を目的とした申告をすることも可能です。この点で、源泉分離課税の対象になる所得と異なります。